เจาะหุ้น “รถอีวี” จ่อรับไทยเป้าผลิตกระโดด คาดปี 73 แตะ 1.74 แสนคัน

เปิดหุ้นเกี่ยวข้อง “รถอีวี” เล็งรับอานิสงส์หลังไทยเป้าผลิตก้าวดันปี 73 รวม 1.74 แสนคัน แบ่งเป็นการผลิตรถยนต์นั่งและรถกระบะ ZEV จำนวน 7.25 หมื่นคัน รวมถึงรถจักรยานยนต์ ZEV จำนวน 6.75 หมื่นคัน และรถบัส และรถบรรทุก ZEV จำนวน 3.40 หมื่นคัน

ผู้สื่อข่าวรายงานว่า อ้างอิงข้อมูลจาก Global Electric Vehicle Outlook 2022 โดย IEA มีการคาดการณ์ว่า จำนวนยอดขายรถ EV ทั่วโลกจะยังคงมีการเพิ่มขึ้นอย่างต่อเนื่องไปในระยะยาว จากนโยบายที่ชัดเจนของประเทศต่างๆ ทั่วโลกเกี่ยวกับรถ EV และสิ่งแวดล้อม รวมถึงแผนของค่ายรถยนต์ต่างๆทั่วโลกในการพัฒนารถ EV

ทั้งนี้ IEA มีการคาดการณ์ว่ายอดขายรถ EV จะเพิ่มขึ้นจากจำนวนราว 6 ล้านคันในปี 2564 มาอยู่ที่ 18.1-23.0 ล้านคันในปี 2568 และ 31.7- 48.4 ล้านคันในปี 2573 โดยประเทศจีนจะยังคงครองส่วนแบ่งตลาดมากที่สุด ในขณะที่ประเทศอินเดียมีแนวโน้มเติบโตมากในอนาคต จากการนโยบายสนับสนุนรถ EV และตลาดที่ใหญ่ของประเทศอินเดีย โดยยอดขายยานยนต์ (รวมรถ ICE) ในประเทศอินเดียอยู่ในอันดับ 3 ของโลกในปี 2564

ขณะที่อุตสาหกรรมยานยนต์เป็นอุตสาหกรรมกลุ่ม First S-Curve ที่เป็นรากฐานสำคัญในการพัฒนาทางเศรษฐกิจของประเทศไทย โดยประเทศไทยเป็นฐานการผลิตยานยนต์สำคัญของโลก ด้วยการผลิตยานยนต์รวม 1.68 ล้านคันหรือคิดเป็นอันดับที่ 10 ของโลกในปี 2564 เพื่อสนับสนุนการเติบโตในอนาคตท่ามกลางการเปลี่ยนแปลงของเทคโนโลยี ประเทศไทยจึงมี แนวทางมุ่งเน้นสาขาต่างๆ ของอุตสาหกรรมยานยนต์ ดังนี้

1.พัฒนาเป็นฐานการผลิต EV โดยเริ่มจากการประกอบร่วมกับผู้ผลิต (OEM) เพื่อนำไปสู่อุตสาหกรรมแบตเตอรี่และระบบขับเคลื่อนรถไฟฟ้าต่อไป

2.ขยายธุรกิจในห่วงโซ่คุณค่าของอุตสาหกรรมยานยนต์ โดยเฉพาะในด้านการออกแบบและจัดทำต้นแบบ (Surface Integration Design & Prototyping)

3.ส่งเสริมการใช้เทคโนโลยีการผลิตที่มีประสิทธิภาพและความแม่นยำสูง (Catalytic Manufacturing)

- พัฒนาธุรกิจอุปกรณ์อิเล็กทรอนิกส์และชิ้นส่วนรถยนต์ที่ก้าวทันมาตรฐานโลกเช่น ชิ้นส่วนระบบความปลอดภัย ชิ้นส่วนระบบกำลังส่ง (Transmission System Parts)

5.ผลิตจักรยานยนต์ (ขนาดมากกว่า 248 cc) โดยมีการขึ้นรูปชิ้นส่วนของเครื่องยนต์

ส่วนประเทศไทยตั้งเป้าก้าวขึ้นเป็นศูนย์กลางการผลิต EV ในภูมิภาคเอเชีย โดยจะผลักดันให้ EV เป็น product champion ลำดับที่ 3 ของประเทศไทย ต่อจากรถกระบะขนาด 1 ตัน และรถอีโคคาร์ โดยตั้งเป้าผลิตรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ (zero-emission vehicle: ZEV) ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดในประเทศภายในปี 2573 แบ่งเป็นการผลิตรถยนต์นั่งและรถกระบะ ZEV จำนวน 725,000 คัน และรถจักรยานยนต์ ZEV จำนวน 675,000 คัน รถบัสและรถบรรทุก ZEV จำนวน 34,000 คัน ซึ่งจะเป็นไปเพื่อการ จำหน่ายในประเทศและการส่งออก

อีกทั้งเพื่อให้เป้าการผลิต EV ของปี 2573 เป็นไปได้ รัฐบาลจึงมีการกำหนดเป้าระยะกลางในปี 2568 คือการผลิตรถยนต์นั่งและรถกระบะ ZEV จำนวน 225,000 คัน (10% ของการผลิตทั้งหมด) รถจักรยานยนต์ ZEV จำนวน 360,000 คัน (20% ของการผลิตทั้งหมด) และ รถบัสและ รถบรรทุก ZEV จำนวน 18,000 คัน (33% ของการผลิตทั้งหมด) โดยทั้งหมดจะเป็นไปเพื่อจำหน่ายในประเทศ

สืบเนื่องจากการผลิตยานยนต์ไฟฟ้าจะช่วยกระตุ้นการเติบโตในอนาคตของประเทศไทย และเป็นหนึ่งในแนวทางของประเทศที่จะก้าวไปสู่อนาคตที่ปราศจาก เชื้อเพลิงฟอสซิล เนื่องจากประเทศไทยตั้งเป้ามุ่งสู่ความเป็นกลางทางคาร์บอนภายในปี 2593 และปล่อยมลพิษสุทธิเป็นศูนย์ในปี 2608

เนื่องด้วยตลาดรถ EV ในประเทศไทยยังมีขนาดเล็กในปัจจุบัน โดยในปี 2564 ยอดขายรถ EV ใหม่ทั้งหมดอยู่ที่ 47,154 คัน หรือ 1.8% ของยอดจดทะเบียนยานยนต์ใหม่ทั้งหมดในประเทศไทย อย่างไรก็ดี ตลาดรถ EV มีการเติบโตอย่างมาก โดยยอดจดทะเบียนยานยนต์ใหม่ของรถ EV เพิ่มขึ้นมากมาอยู่ที่ 45,991 คันในช่วง 6 เดือนแรกของปี 2565 หรือ 2.9% ของยอดจดทะเบียนยานยนต์ใหม่ ในจำนวนนี้ HEV มีสัดส่วนมากที่สุดที่ 71% ตามมาด้วย BEV ที่ 16% และ BEV ที่ 13% และรถ BEV โดยส่วนใหญ่จะเป็นรถจักรยานยนต์ (56% ของยอดจดทะเบียนใหม่รถ BEV) ตามมาด้วยรถยนต์ส่วนบุคคล (41%) ในขณะที่รถ HEV และ PHEV นั้นเกือบ ทั้งหมดคือรถยนต์ส่วนบุคคล

สำหรับตลาดรถยนต์ส่วนบุคคล รถ BEV มีการเพิ่มขึ้นอย่างมากมาอยู่ที่ 3,015 คันในช่วง 6 เดือนแรกของปี 2565 ซึ่งถือว่ามากกว่าทั้งปี 2564 ที่ 2,006 คัน จากมาตรการสนับสนุนการใช้รถ BEV ของรัฐบาล อย่างไรก็ดีสัดส่วนรถ BEV ยังถือว่าน้อยเพียง 0.6 % ของยอดจดทะเบียนรถยนต์ส่วน บุคคลใหม่ในช่วง 6 เดือนแรกของปี 2565

โดยค่ายรถยนต์ที่ครองตลาดหลักของรถ BEV ในช่วง 6 เดือนแรกของปี 2565 คือ Great Wall Motor (ยี่ห้อ ORA) MG Volvo Tesla และ Porsche แต่เชื่อว่าจากนี้ไปน่าจะได้เห็นการเข้ามาของรถ BEV ยี่ห้อใหม่ๆ ในประเทศไทยมากขึ้น โดยเฉพาะค่ายรถจากประเทศจีน เช่น NETA และ BYD ที่ในเดือนสิงหาคมมีการ ประกาศว่าจะเข้ามาทำตลาดในประเทศไทยอย่างจริงจังอีกครั้ง

ทั้งนี้การลงทุนในหุ้น EV อาจจะไม่ใช่เรื่องใหม่ แต่มองเป็นการลงทุนที่มีปัจจัยสนับสนุนการเติบโตที่ดีในระยะยาว โดยหุ้น EV จะมีความชัดเจนมากกว่าในตลาดต่างประเทศโดยเฉพาะที่เกี่ยวกับแบตเตอรี่และการประกอบรถยนต์ซึ่งหุ้น คือ TESLA, BYD, CATL และ Ganfeng Lithium ในขณะที่ตลาดหุ้นไทยนั้นอุตสาหกรรมรถ EV ยังอยู่ในช่วงเริ่มต้นทำให้ประโยชน์ที่ได้รับนั้นยังไม่ชัดเจนมาก ว่าสิ่งสำคัญคือความชัดเจนของผู้ประกอบการไทยที่จะเดินหน้าไปในอุตสาหกรรมรถ EV หุ้นคือ PTT, EA, KCE และ OR

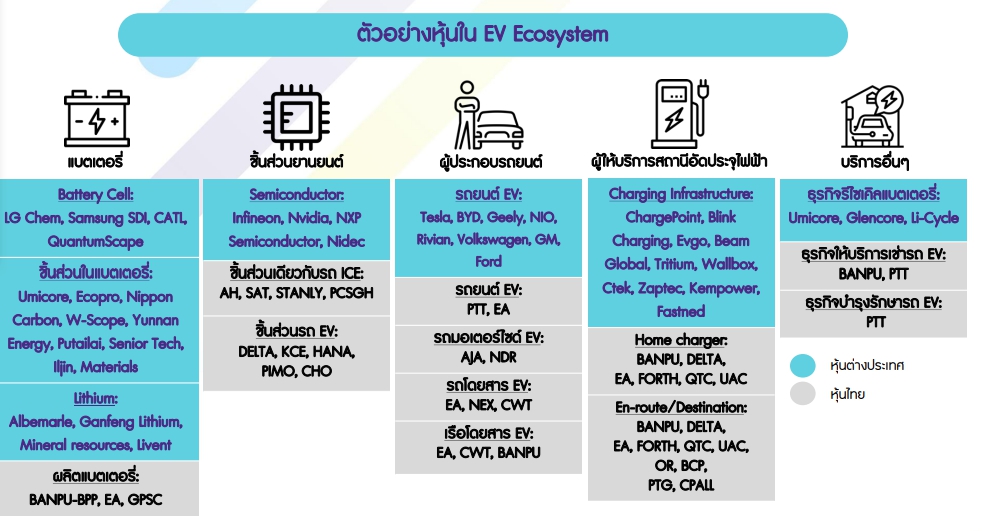

อย่างไรก็ตามบริษัทที่เกี่ยวของกับห่วงโซ่ยานยนต์ไฟฟ้า แยกเป็นส่วนต่างๆ สำหรับกลุ่มแบตเตอรี่ โดยมีบริษัทผลิตแบตเตอรี่ได้แก่ BANPU, BPP, EA, GPSC

ขณะที่กลุ่มชิ้นส่วนยานยนต์ โดยมีชิ้นส่วนเดียวกับรถ ICE ได้แก่ AH, SAT, STANLY, PCSGH ส่วนชิ้นส่วนรถ EV ได้แก่ DELTA, KCE, HANA, PIMO, CHO

ส่วนกลุ่มผู้ประกอบรถยนต์ โดยมีรถยนต์ EV ได้แก่ PTT, EA ประกอบกับรถมอเตอร์ไซด์ EV ได้แก่ AJA, NDR รวมถึงรถโดยสาร EV ได้แก่ EA, NEX, CWT และเรือโดยสาร EV ได้แก่ EA, CWT, BANPU

อีกทั้งยังมีกลุ่มผู้ให้บริการสถานีอัดประจุไฟฟ้า Home charger ได้แก่ BANPU, DELTA, EA, FORTH, QTC, UAC รวมทั้ง En-route/Destination ได้แก่ BANPU, DELTA, EA, FORTH, QTC, UAC, OR, BCP, PTG, CPALL

พร้อมกับกลุ่มบริการอื่นๆ ธุรกิจให้บริการเช่ารถ EV ได้แก่ BANPU, PTT และธุรกิจบำรุงรักษารถ EV ได้แก่ PTT