สปอยล์งบ Q3 กลุ่มรับเหมาก่อสร้าง โบรกชี้ CK กำไรโตเฉียด 1 เท่าตัว!

“บล.กสิกรไทย” ประเมินงบไตรมาส 3/65 กลุ่มรับเหมาก่อสร้างกวาดกำไรรวม 702.2 ล้านบาท เพิ่มขึ้นจากปีก่อน หลังสถานการณ์โควิด-19 คลี่คาด ชู CK-STEC หุ้นท็อปพิคกลุ่ม คาด CK กำไรโต 98%

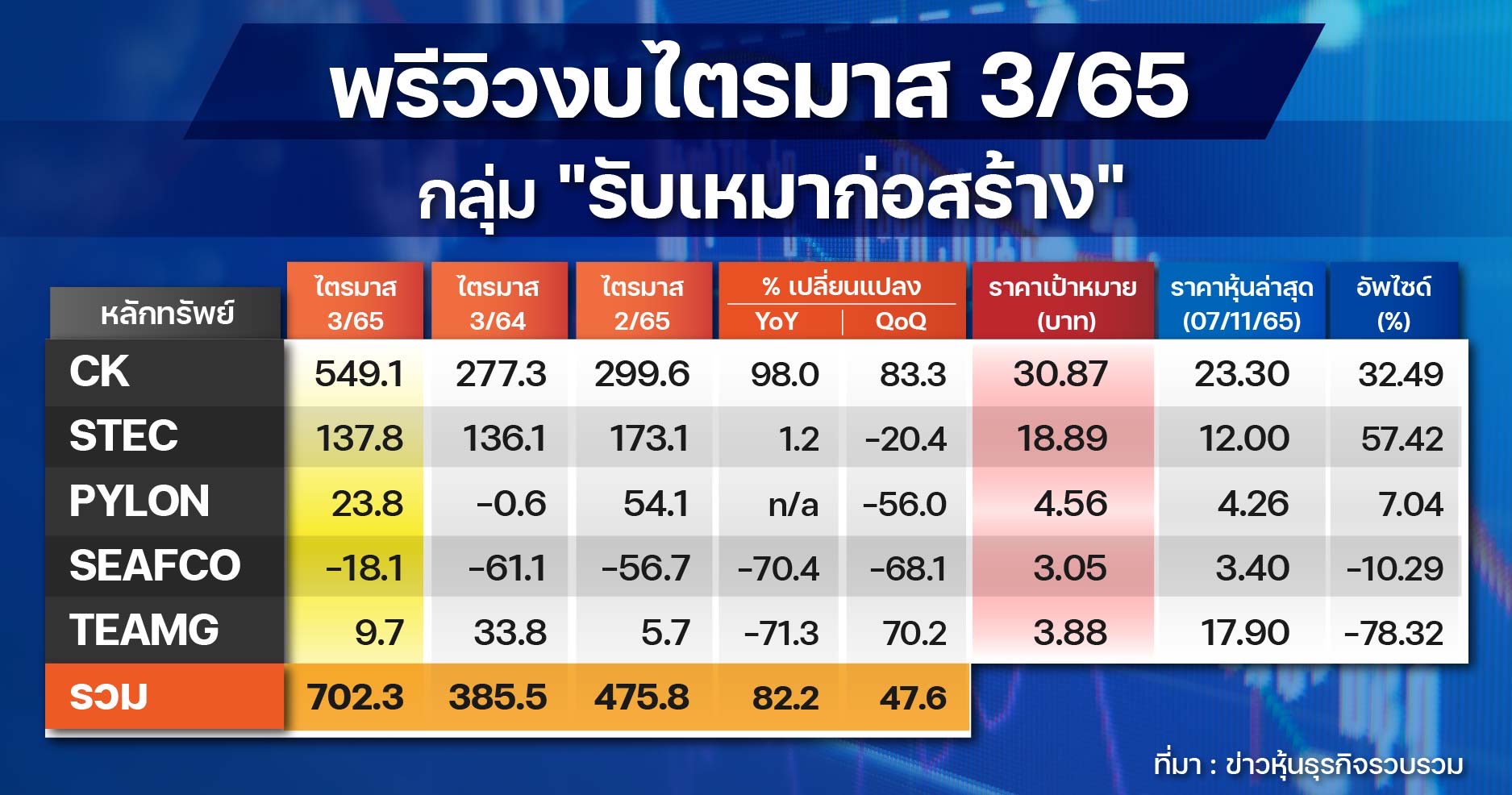

เริ่มเข้าสู่ช่วงบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (บจ.) ทยอยรายงานผลประกอบการงวดไตรมาส 3/65 และงวด ลเดือนปี 65 สิ้นสุดวันที่ 30 ก.ย.65 ทั้งนี้ “ข่าวหุ้นธุรกิจออนไลน์” จึงได้นำเสนอได้บทวิเคราะห์ของบริษัทหลักทรัพย์กสิกรไทย จำกัด ซึ่งคาดการว่าหุ้นในกลุ่มบริการรับเหมาก่อสร้าง ประกอบด้วย CK, PYLON, SEAFCO, STEC และ TEAMG จะรายงานกำไรปกติไตรมาส 3/65 รวมที่ 702.2 ล้านบาท สูงกว่าที่ 385.5 ล้านบาทในไตรมาส 3/64 จากการปิดไซต์ก่อสร้างในช่วงที่เกิดการระบาดของโควิด-19 ในไตรมาส 3/64 และรายได้ส่วนแบ่งกำไรที่แข็งแกร่งของ CK จาก BEM และ CKP

นอกจากนั้นยังคงมุมมองเชิง “บวก” ต่อกลุ่ม จาก โครงการขนาดใหญ่ที่คาดว่าจะเปิดประมูลในครึ่งปีแรกของปี 66 เช่น โครงการส่วนต่อขยายสายสีแดง โครงการรถไฟรางคู่ และโครงการมอเตอร์เวย์ และการเลือกตั้งทั่วไปที่จะเกิดขึ้น รวมทั้งปัญหาขาดแคลนแรงงานที่บรรเทาลง และราคาวัสดุก่อสร้างลดลง แนะ CK เป็นหุ้นเด่นในกลุ่ม Backlog ที่สูงขึ้น และ STEC เป็นหุ้นเด่นในกลุ่ม Laggard เนื่องจากเชื่อว่าราคาปัจจุบันยังไม่สะท้อนมูลค่าการถือหุ้นใน GULF ที่ 220 ล้านหุ้น และมูลค่าของ GULF คิดเป็น 43% ของราคาหุ้นปัจจุบัน

บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK แนะนำ “ซื้อ” ราคาเป้าหมาย 30.87 บาท คาดกำไรปกติไตรมาส 3/65 อยู่ที่ 549 ล้านบาท เพิ่มขึ้น 98% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 83% เมื่อเทียบจากไตรมาสก่อน จากเงินปันผลจาก TTW และส่วนแบ่งกำไรที่แข็งแกร่งจาก BEM และ CKP คาด backlog อยู่ที่ 2.27 แสนล้านบาทในปี 65 จากโครงการหลวงพระบางและรถไฟฟ้าสายสีส้ม คาดทำสถิติสูงสุดใหม่และมากกว่าระดับก่อนเกิดโควิด-19 ถึง 6 เท่า

บริษัท ซีฟโก้ จำกัด (มหาชน) หรือ SEAFCO แนะนำ “ซื้อ” จากปริมาณ backlog ที่สูง ปัญหาขาดแคลนแรงงานที่ผ่อนคลายลง กำไรที่คาดฟื้นตัวขึ้นในปี 66 และราคาหุ้นต่ำสุดในรอบ 5 ปี คาดผลประกอบการจะพลิกเป็นกำไรตั้งแต่ไตรมาส 4/65 เป็นต้นไป จากการเริ่มต้นโครงการทางด่วนพระราม 2 เซ็นทรัล เอ็มบาสซี และเมกะโปรเจกต์ที่รอดำเนินการ

บริษัท ซิโน-ไทย เอ็นจีเนียริ่งแอนด์คอนสตรัคชั่น จำกัด (มหาชน) หรือ STEC แนะนำ “ซื้อ” ราคาเป้าหมายที่ 18.89 บาท คาดกำไรปกติไตรมาส 3/65 ที่ 137.8 ล้านบาท เพิ่มขึ้น 1.2% เมื่อเทียบจกาปีก่อน แต่ลดลง 20.4% เมื่อเทียบจากไตรมาสก่อน เนื่องจากไม่มีรายได้เงินปันผลเหมือนในไตรมาส 2/65