TISCO ส่วนแบ่งเงินลงทุนพุ่ง-ตั้งสำรองลดฮวบ ดันกำไรปี 65 โต 6% แตะ 7.2 พันล้าน

TISCO ประเดิมโชว์กำไรปี 65 โต 6% แตะ 7.22 พันล้านบาท จากปีก่อนมีกำไร 6.78 พันล้านบาท รับส่วนแบ่งเงินลงทุนพุ่ง-ตั้งสำรองขาดทุนเครดิตลด กด NPL อยู่ที่ 2.09 ของสินเชื่อรวม

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO รายงานผลการดำเนินงานงวดปี 2565 สิ้นสุดวันที่ 31 ธ.ค.2565 ดังนี้

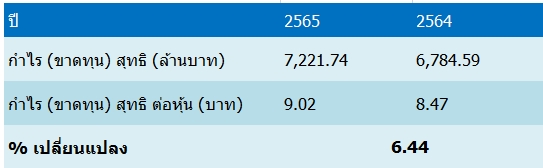

โดยผลประกอบการงวดปี 2565 มีกำไรเพิ่มขึ้นจำนวน 7,221.74 ล้านบาท เพิ่มขึ้น 437.14 ล้านบาท หรือร้อยละ 6.4 เมื่อเทียบกับงวดปี 2564 เป็นผลมาจากการฟื้นตัวของธุรกิจธนาคารพาณิชย์ และการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ที่ลดลง และส่วนแบ่งกำไรจากเงินลงทุนตามวิธีส่วนได้เสียปี 2565 อยู่ที่ 55.48 ล้านบาท เพิ่มขึ้น 668.8% จากปี 2564 อยู่ที่ 7.22 ล้านบาท

อีกทั้งในปีนี้เงินให้สินเชื่อกลับมาเติบโตได้ที่ร้อยละ 7.9 จากปีก่อนหน้า จากการขยายตัวของสินเชื่อธุรกิจ สินเชื่อธุรกิจขนาดกลางและขนาดย่อม (SMEs) สินเชื่อจำนำทะเบียน และสินเชื่อเช่าซื้อรถมือสอง ส่งผลให้รายได้ดอกเบี้ยสุทธิปรับตัวดีขึ้นร้อยละ 2.2 จากปีก่อนหน้า ประกอบกับรายได้ค่าธรรมเนียมธุรกิจนายหน้าประกันภัยฟื้นตัวอย่างแข็งแกร่งที่ร้อยละ 24.0 สอดคล้องกับปริมาณการปล่อยสินเชื่อใหม่ที่เพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจไทย

ทั้งนี้ ภาพรวมรายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์เพิ่มขึ้นร้อยละ 13.4 จากปีก่อนหน้า ในส่วนของธุรกิจที่เกี่ยวกับตลาดทุนชะลอตัวลงจากปี 2564 ตามภาวะตลาดทุนที่ผันผวนจากความไม่แน่นอนของเศรษฐกิจโลก ส่งผลให้รายได้ค่านายหน้าการซื้อขายหลักทรัพย์อ่อนตัวลงร้อยละ 19.2 จากปริมาณการซื้อขายในตลาดหลักทรัพย์ที่ลดลง และรายได้ค่าธรรมเนียมพื้นฐานจากธุรกิจจัดการกองทุนลดลงร้อยละ 15.6 จากยอดขายที่ลดลงของกองทุนที่ออกใหม่

นอกจากนี้ ในปี 2565 บริษัทไม่มีการรับรู้รายได้ค่าธรรมเนียมที่แปรผันตามผลประกอบการของธุรกิจจัดการกองทุน(Performance Fee) เมื่อเทียบกับรายได้จำนวน 502.73 ล้านบาท ที่รับรู้ในไตรมาส 4 ของปีก่อนหน้า รวมถึงกำไรจากเครื่องมือทางการเงินที่วัดมูลค่ายุติธรรมผ่านงบกำไรขาดทุน (FVTPL) ลดลงเมื่อเทียบกับปี 2564

สำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) อยู่ในระดับต่ำที่ร้อยละ 0.3 ของยอดสินเชื่อเฉลี่ย ลดลงอย่างมากเมื่อเทียบกับการตั้งส ารองในปีก่อนหน้า โดยการตั้งสำรองในระดับนี้ บริษัทได้พิจารณาถึงการเติบโตของพอร์ตสินเชื่อรวมถึงคุณภาพสินทรัพย์ที่สามารถควบคุมได้อย่างมีประสิทธิภาพ โดยระดับสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวม (NPL Ratio) ลดลงมาอยู่ที่ร้อยละ 2.09 ของสินเชื่อรวม

อีกทั้งบริษัทลดระดับการตั้งสำรองในปีนี้เพื่อให้สอดคล้องกับภาวะความเสี่ยงที่ลดลงหลังจากสถานการณ์การระบาดของโควิด-19 คลี่คลายไปในทิศทางที่ดีขึ้น ทั้งนี้ ระดับค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (Coverage Ratio) ยังคงแข็งแกร่งที่ร้อยละ 258.8