เปิดโผ 5 หุ้นอสังหาฯ กำไรปี 65 โตนิวไฮ โบรกชู SIRI-AP ดาวเด่น

เปิดโผ 5 หุ้นอสังหาริมทรัพย์ AP-ORI-SC-SIRI-SPALI คาดโชว์กำไรปี 65 โตนิวไฮ โบรกชูหุ้นท็อปพิค SIRI ทำผลงานนำโด่งโต 111% ส่วน AP กำไรสูงสุดต่อเนื่อง 3 ปี

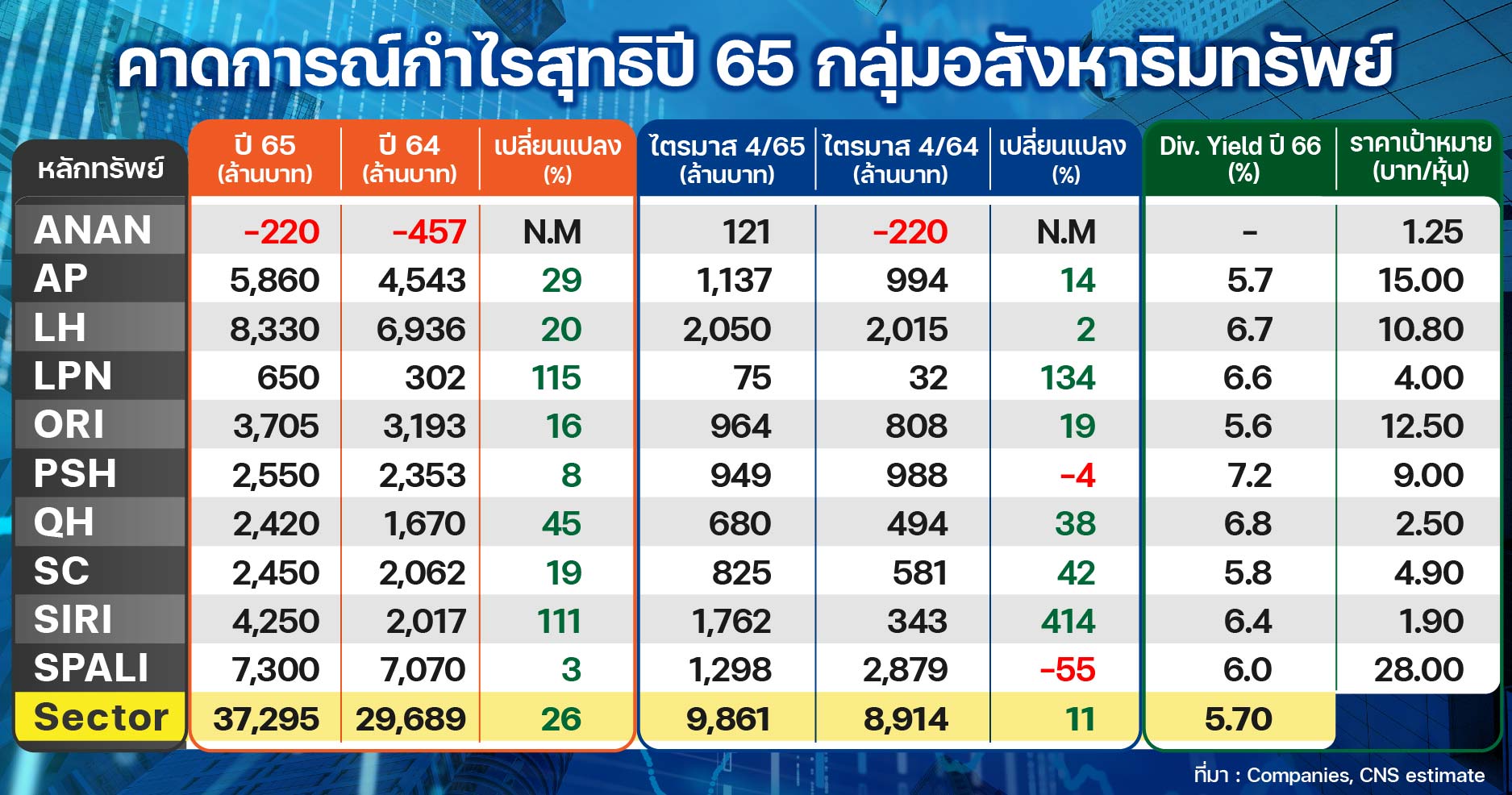

บริษัทหลักทรัพย์โนมูระ พัฒนสิน ระบุในบทวิเคราะห์เกี่ยวกับหุ้นกลุ่มอสังหาริมทรัพย์ว่า ในระยะสั้นกลุ่มอสังหาริมทรัพย์ มีปัจจัยบวกทั้งไตรมาส 4/65 ยอด Presale ที่คาด 6.78 หมื่นล้านบาท เพิ่มขึ้น 27% เมื่อเทียบจากปีก่อน แต่ลดลง 8% เมื่อเทียบจากไตรมาสก่อน และคาดกำไรสุทธิไตรมาส 4/65 ของกลุ่มที่คาด 9.9 พันล้านบาท เพิ่มขึ้น 11% เมื่อเทียบจากปีก่อน แต่ลดลง 8% เมื่อเทียบจากไตรมาสก่อน รวมถึงปันผลจ่ายครึ่งหลังปี 65 ของกลุ่มฯ ที่คาด 3%-5.3%

ทั้งนี้มองเป็นโอกาส “ทยอยขายทำกำไร” โดยสถานการณ์ในปี 66 ที่มีแรงกดดันเชิงลบมากขึ้นทั้งการยกเลิกผ่อนคลายนโยบาย LTV และดอกเบี้ยที่เป็นขาขึ้น รวมทั้งมูลค่าคอนโดใหม่รอโอนลดลงมากเมื่อเทียบจากปีก่อน กดดันให้ทั้งยอดขาย (presale), ยอดโอน (transfer) และกาไรสุทธิ (net profit) ของกลุ่มฯ โตต่ำเพียง 2-3% เมื่อเทียบจากปีก่อน แนะนำ “Selective buy” โดยมีเพียง AP และ SC ที่แนะนำ “ซื้อ” และเป็นเลือก Top Pick ตามลำดับ จากโอกาสที่กำไรสุทธิปี 66 ยังทำ Record High ได้ต่อเนื่อง

ทั้งนี้ปรับประมาณการกำไรสุทธิปี 65 กลุ่มอสังหาริมทรัพย์เพิ่มขึ้น 2% มาที่ 3.73 หมื่นล้านบาท จากเดิม 3.64 หมื่นล้านบาท จากแนวโน้มกำไรสุทธิไตรมาส 4/65 บางบริษัทดีกว่าคาด โดยกำไรสุทธิปี 65 ที่คาดโต 26% เมื่อเทียบจากปีก่อน มาจากคาดการโอนเติบโต 12% เมื่อเทียบจากปีก่อน โดย low-rise เพิ่มขึ้น 11% เมื่อเทียบจากปีก่อน (ซึ่งทำ New High) และคอนโด เพิ่มขึ้น 14% เมื่อเทียบจากปีก่อน รวมทั้งคาด %GPM เพิ่มขึ้น 60bps เมื่อเทียบจากปีก่อน มาที่ 33.2% ตามการปรับราคาตามต้นทุนยังทำได้ และการโอนปีนี้เป็น low-rise ใน segment กลางบน-บน เพิ่มขึ้นมาก ซึ่งเป็นกลุ่มที่ %GPM ดีกว่ากลุ่มอื่น อรกทั้งคาด %SG&A expenses to sale ลดลงเมื่อเทียบจากปีก่อน เพราะเป็นผลจาก economies of scale และการคุมค่าใช้จ่ายที่ดีขึ้นมาตั้งแต่ช่วง COVID-19 ทำให้คาด %Net profit margin กลุ่มฯ เพิ่มขึ้น 140bps เมื่อเทียบจากปีก่อน มาที่ 14.3%

ทั้งนี้ความน่าสนใจคือ 5 ใน 10 บริษัทในกลุ่มฯ ฝ่ายวิจัยฯ คาดสามารถทำ New High ของกำไรสุทธิปี 65 ได้ คือ บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) หรือ AP, บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI, บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด (มหาชน) หรือ SC,บริษัท แสนสิริ จำกัด (มหาชน) หรือ SIRI และบริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI โดยคาด SIRI จะโตเมื่อเทียบจากปีก่อน สูงสุดที่เติบโต 111% เมื่อเทียบจากปีก่อน รองลงมาเป็น AP คาดเติบโต 29% เมื่อเทียบจากปีก่อน และเป็น New High ที่สามต่อกัน ในขณะที่ SC เติบโต 19% เมื่อเทียบจากปีก่อน, ORI เติบโต16% เมื่อเทียบจากปีก่อน และ SPALI เติบโต 3% เมื่อเทียบจากปีก่อน

ขณะที่ประมาณการกำไรสุทธิกลุ่มอสังหาริมทรัพย์ปี 66 มองมีโอกาส Downside หากผลกระทบจากการยกเลิกการผ่อนคลายนโยบาย LTV ที่มากกว่าคาด อาจทำให้ presale และ transfer ไม่เติบโตเมื่อเทียบจากปีก่อน และต้นทุนดอกเบี้ยจ่ายที่มีโอกาสสูงกว่าคาด จากอัตราดอกเบี้ยนโยบายของไทยที่ปรับเพิ่มจาก 0.5% ในช่วงกลางปี 65 เป็น 1.25% ใน พ.ย.65 ที่ผ่านมา และคาดเพิ่มมาที่ 1.50% ในต้นปี 66 โดยดอกเบี้ยนโยบายที่เพิ่มขึ้น 100bps ในช่วงเพียง 5 เดือน จะกระทบต้นทุนเงินกู้อย่างหลีกเลี่ยงไม่ได้ โดยถึงแม้ปรับ cost of debt ปี 66 เพิ่มขึ้นเฉลี่ย 20bps เมื่อเทีบจากปีก่อน มาที่ 3.2% แต่มีโอกาสสูงที่ assumption ดังกล่าว อาจไม่เพียงพอ โดยทุกๆ cost of debt กลุ่มฯ ที่มากกว่าคาดที่ 3.2% กระทบกำไรสุทธิกลุ่มฯ ให้ลดลงราว 300 ล้านบาท หรือ 1% ของกำไรสุทธิฯ กลุ่ม ปี 66 ที่ 3.82 หมื่นล้านบาท