เปิดโผหุ้นราคา “ต่ำสิบ” ลุ้นเด้งแรง! เน้น“พีอี-พีบีวี” ต่ำ

ดักเก็บ 60 หุ้น “ต่ำสิบ” ราคาลงลึก-ลุ้นเด้งแรง! ชู ‘พีอี-พีบีวี’ ต่ำ แถมอัพไซด์สูง PSL-BCPG-BANPU-STEC-LALIN นำทีม

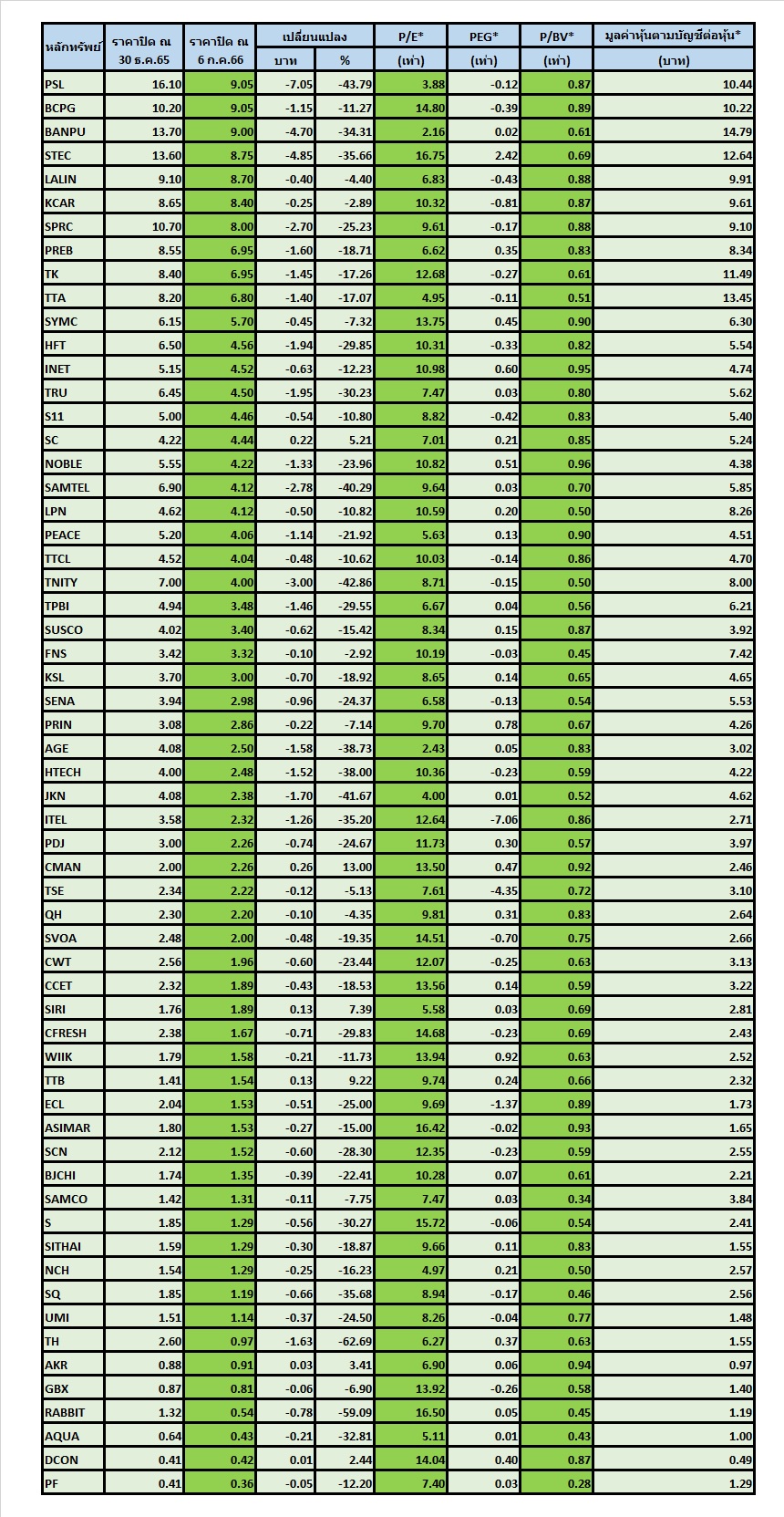

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจและรวบรวมราคาหุ้นบริษัทจดทะเบียน (บจ.) กลุ่ม SET ปรับตัวลงลึกและต่ำกว่าพื้นฐานมีโอกาสปรับตัวขึ้นแรง หลังจากดัชนีอ่อนตัวหลุดระดับ 1,500 จุด โดยทำการคัดเลือกหุ้นจากข้อมูลราคาปิด ณ วันที่ 30 ธ.ค.65-6 ก.ค.66 มานำเสนอ

โดยคัดเลือกหุ้นจากเกณฑ์ดังนี้ 1.ราคาหุ้นต่ำกว่า 10 บาท, 2.หุ้นต่ำกว่ามูลค่าหุ้นทางบัญชีต่อหุ้น (บุ๊กแวลู) ต่ำกว่า 1 เท่า, 3. P/BV (Price to book value) ต่ำกว่า 1 เท่า และ 4.อัตราส่วนราคาปิดต่อกำไรต่อหุ้น(P/E Ratio) ที่ต่ำกว่าตลาดหลักทรัพย์แห่งประเทศไทย (SET) อยู่ที่ 17.82 เท่า (ณ 6 ก.ค.66) เพื่อเป็นข้อมูลในการพิจารณาลงทุนในช่วงนี้

สำหรับกลุ่มหุ้นที่เข้าเกณฑ์ดังกล่าวมีทั้งหมด 60 ตัว ประกอบด้วย PSL, BCPG, BANPU, STEC, LALIN, KCAR, SPRC, PREB, TK, TTA, SYMC, HFT, INET, TRU, S11, SC, NOBLE, SAMTEL, LPN, PEACE, TTCL, TNITY, TPBI, SUSCO, FNS, KSL, SENA, PRIN, AGE,HTECH, JKN, ITEL, PDJ, CMAN, TSE, QH, SVOA, CWT, CCET, SIRI, CFRESH, WIIK, TTB, ECL, ASIMAR, SCN, BJCHI, SAMCO, S, SITHAI, NCH, SQ,UMI,TH,AKR,GBX,RABBIT,AQUA,DCON,PF ดังตาราประกอบ

อย่างไรก็ตามจะขอนำเสนอข้อมูลประกอบการลงทุน อาทิ บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL เป็นหุ้นที่อัตราส่วนราคาปิดต่อกำไรต่อหุ้น P/E อยู่ที่ 3.88 เท่า ต่ำกว่า P/E ตลาดฯอยู่ที่ 17.82 เท่า และ P/BV อยู่ที่ 0.87 เท่า ขณะที่ราคาหุ้นอยู่ที่ 9.05 บาท ซึ่งต่ำกว่ามูลค่าหุ้นตามบัญชีต่อหุ้นอยู่ที่ 10.44 บาท

บล.อินโนเวสท์ เอกซ์ ระบุว่า แนวโน้มไตรมาส 2/66 คาดผลประกอบการจะดีขึ้น จากไตรมาสก่อนหน้า หลังค่าระวางเรือปรับตัวดีขึ้น แนะนำเข้า “ซื้อเก็งกำไร” เล่นสั้นในราคาไม่เกิน 9.90 บาท

บริษัท บีซีพีจี จำกัด (มหาชน) หรือ BCPG เป็นหุ้นที่อัตราส่วนราคาปิดต่อกำไรต่อหุ้น P/E อยู่ที่ 14.80 เท่า ต่ำกว่า P/E ตลาดฯอยู่ที่ 17.82 เท่า และ P/BV อยู่ที่ 0.89 เท่า ขณะที่ราคาหุ้นอยู่ที่ 9.05 บาท ซึ่งต่ำกว่ามูลค่าหุ้นตามบัญชีต่อหุ้นอยู่ที่ 10.22 บาท

ด้านนายนิวัติ อดิเรก ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ BCPG เปิดเผยว่า เมื่อวันที่ 15 มิถุนายนที่ผ่านมา กลุ่มบริษัทประสบความสำเร็จในการเปิดขายไฟฟ้าเชิงพาณิชย์ จากโรงไฟฟ้าพลังน้ำ Nam San 3A และ Nam San 3B ในเมืองเชียงขวาง และเมืองไชยสมบูรณ์ สปป.ลาว (สปป.ลาว) กำลังการผลิตรวม 114 เมกะวัตต์ ไปขายยังเวียดนาม ผ่านสายส่งขนาด 220 กิโลโวลต์ ระยะทางรวม 150 กิโลเมตร ซึ่งเป็นโครงการระบบสายส่งไฟฟ้าที่กลุ่มบริษัทได้ร่วมลงทุนเมื่อปลายปี 2564 ได้เรียบร้อยแล้ว

โดยทำให้ขณะนี้โรงไฟฟ้าพลังงานน้ำใน สปป.ลาว ทั้ง 2 แห่งของกลุ่มบริษัทเริ่มจำหน่ายไฟฟ้าเชิงพาณิชย์ เพื่อส่งไฟฟ้าไปขายให้กับการไฟฟ้าเวียดนาม (EVN) ครบเต็มกำลังการผลิต และรับรู้รายได้ทันที

สำหรับโครงการโรงไฟฟ้าพลังน้ำ Nam San 3A และ Nam San 3B เดิมจำหน่ายไฟฟ้าให้กับการไฟฟ้าลาว (EDL) และต่อมาบริษัทฯ ได้ลงนามซื้อขายไฟฟ้ากับการไฟฟ้าเวียดนาม (EVN) ในการส่งไฟฟ้าที่ผลิตจากโรงไฟฟ้า ใน สปป.ลาว ไปขายยังเวียดนาม มีระยะเวลาตามสัญญา 25 ปี โดย EVN จะรับประกันการรับซื้อไฟฟ้าในรูปแบบ Take-or-Pay และรับชำระค่าไฟฟ้าในสกุลเงินเหรียญสหรัฐซึ่งมีเสถียรภาพมากขึ้น และเพิ่มผลตอบแทนในการลงทุนให้กับบริษัท

ส่วนสายส่งขนาด 220 กิโลโวลต์ เป็นโครงการระบบสายส่งไฟฟ้าที่กลุ่มบริษัทได้เข้าร่วมลงทุนเมื่อปลายปี 2564 เพื่อส่งกระแสไฟฟ้าที่ผลิตจากโรงไฟฟ้าพลังน้ำใน สปป.ลาวทั้ง 2 แห่งของกลุ่มบริษัท และโครงการโรงไฟฟ้าพลังงานทดแทนบริเวณใกล้เคียงใน สปป.ลาวที่อยู่ตามแนวสายส่งเส้นนี้ ไปจำหน่ายยังเวียดนาม

ด้านนักวิเคราะห์ บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุว่า ผลประกอบการหลักในไตรมาส 1/66 ของ BCPG จะเป็นจุดต่ำสุดของปี 2566 และผลประกอบการน่าจะดีขึ้นในปีนี้ ปัจจัยสนับสนุนสำคัญสำหรับไตรมาส 2/66 ได้แก่ การเปิดใช้ไฟฟ้าพลังน้ำอีกครั้งในลาว, การรับรู้กำไรเต็มไตรมาสจากโรงไฟฟ้าก๊าซธรรมชาติ 2 แห่งในสหรัฐฯ และความต่อเนื่องของฤดูกาลสูงสุดสำหรับพลังงานแสงอาทิตย์ ยิ่งไปกว่านั้น คาดว่าในช่วงครึ่งหลังของปีนี้ จะได้รับแรงหนุนจากฤดูกาลไฮซีซั่นสำหรับโครงการพลังน้ำในช่วงไตรมาส 3/2566

ขณะเดียวกันการเสร็จสิ้นการทำธุรกรรมของการซื้อกิจการของ โรงไฟฟ้าก๊าซธรรมชาติ 2 แห่งในสหรัฐฯ (ถือหุ้น 25% ของ Liberty ขนาด 212 เมกะวัตต์ และ Patriot ขนาด 214 เมกะวัตต์) และการลงทุนใน Tank Terminal (ถือหุ้น 100% ในบริษัท Asia Link Terminal จำกัด) โดยรวมแล้วคาดว่าโครงการใหม่ในปีนี้ (โครงการก๊าซธรรมชาติ 4 โครงการในสหรัฐฯ และคลังน้ำมัน) จะมีกำไรสุทธิประมาณ 0.69 พันล้านบาท ซึ่งชดเชยผลกระทบจากการหมดอายุของ Adder ในปีนี้ 0.35 พันล้านบาท และ Ft แนวโน้มขาลง ประมาณการกำไรสุทธิอยู่ที่ 1.7 พันล้านบาทในปี 2566 และ 2 พันล้านบาทในปี 2567

นอกจากนี้ BCPG เป็นบริษัทพลังงานหมุนเวียนที่มีผลงานโรงไฟฟ้าก๊าซในต่างประเทศ ผลกระทบดังกล่าวจะค่อนข้างจำกัดจากนโยบายของรัฐบาลใหม่ (พรรคก้าวไกล) ที่เกี่ยวข้องกับการลดค่า Ft และนโยบายการปฏิรูปพลังงานอื่น ๆ ที่เกี่ยวข้อง ดังนั้นยังคงคำแนะนำ “ซื้อ” ราคาเป้าหมายอยู่ที่ 15.10 บาทต่อหุ้น

บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU เป็นหุ้นที่อัตราส่วนราคาปิดต่อกำไรต่อหุ้น P/E อยู่ที่ 2.16 เท่า ต่ำกว่า P/E ตลาดฯอยู่ที่ 17.82 เท่า และ P/BV อยู่ที่ 0.61 เท่า ขณะที่ราคาหุ้นอยู่ที่ 9.00บาท ซึ่งต่ำกว่ามูลค่าหุ้นตามบัญชีต่อหุ้นอยู่ที่ 14.79 บาท

บล.ดาโอ (ประเทศไทย) ระบุในบทวิเคราะห์ คงประมาณการกำไรสุทธิปี 66/67 ที่ 1.66 หมื่นล้านบาท และ 1.70 หมื่นล้านบาท ลดลงจาก 4.05 หมื่นล้านบาท หลักๆ มาจาก 1) Coal ASP ที่ลดลง โดยประเมินราคาของอินโดนีเซีย (ITMG) จะลดลงในช่วง USD128/ton-USD132/ton จาก USD193/ton ในปี 65 ขณะที่ราคาของออสเตรเลีย (CEY) จะอยู่ในช่วง AUD144/ton-AUD180/ton โดยคงคำแนะนำ “ถือ” ราคาเป้าหมาย 9 บาท

บริษัท ซิโน-ไทย เอ็นจีเนียริ่งแอนด์คอนสตรัคชั่น จำกัด(มหาชน) หรือ STEC เป็นหุ้นที่อัตราส่วนราคาปิดต่อกำไรต่อหุ้น P/E อยู่ที่ 16.75 เท่า ต่ำกว่า P/E ตลาดฯอยู่ที่ 17.82 เท่า และ P/BV อยู่ที่ 0.69 เท่า ขณะที่ราคาหุ้นอยู่ที่ 9.00บาท ซึ่งต่ำกว่ามูลค่าหุ้นตามบัญชีต่อหุ้นอยู่ที่ 12.64 บาท โดยหุ้นมีแผนธุรกิจที่โดดเด่นและมีแนวโน้มเติบโตดีในอนาคต

ด้านบล.กรุงศรี พัฒนสิน ระบุในบทวิเคราะห์ มอง Negative ต่อกำไรปกติไตรมาส 1/66 ที่ 171 ล้านบาท ลดลง 26% เมื่อเทียบจากปีก่อน และ 38% เมื่อเทียบจากไตรมาสก่อน ต่ำกว่าที่ฝ่ายวิจัยฯ และตลาดคาด จากรายได้ก่อสร้างที่ลดลงมากกว่าคาด มีสาเหตุมาจากการก่อสร้างที่ชะลอตัวลง เนื่องจากหลายโครงการอยู่ในช่วงท้ายของการก่อสร้าง

สำหรับแนวโน้มกำไรปกติไตรมาส 2/66 คาดดีขึ้นเมื่อเทียบจากปีก่อน จากฐานต่ำทั้งในเชิงของรายได้และ %GPM เพราะมีปัญหาขาดแคลนแรงงานและปรับต้นทุนโครงการ ดีขึ้นเมื่อเทียบจากไตรมาสก่อน จากการรับรู้งานใหม่มากขึ้น และมีปันผลจาก GULF จำนวน 132 ล้านบาท

ทั้งนี้ยังคงประมาณการกำไรปกติปี 66 ที่ 1 พันล้านบาท เติบโต 22% เมื่อเทียบจากปีก่อน โดยการเติบโตหนุนจาก %GPM ที่ฟื้นตัวจากปีที่แล้วหลังสัดส่วนงาน margin ต่ำลดลง ขณะที่ backlog เพียงพอรองรับรายได้ในปีนี้ คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 16 บาท ทั้งนี้แนะนำรอให้การจัดตั้งรัฐบาลเสร็จสิ้น รวมถึงเห็นรายละเอียดของโครงการที่จะเปิดประมูลในอนาคตก่อน ค่อยเป็นโอกาสเข้าซื้ออีกครั้ง

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน