ตลท. จี้ MORE แจงงบครึ่งแรกปี “ปล่อยกู้-จ่ายเงิน” บ.ร่วม 357 ล้าน เดดไลน์ 24 ต.ค.นี้

ตลาดหลักทรัพย์ฯ ขอให้ MORE ชี้แจงข้อมูลในงบการเงินงวด 6 เดือนปี 66 เกี่ยวกับรายการเงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม 357 ล้านบาท ภายในวันที่ 24 ต.ค.66 และขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงิน พร้อมติดตามคำชี้แจงของบริษัท

ตลาดหลักทรัพย์ฯ ขอให้ บริษัท มอร์ รีเทิร์น จำกัด (มหาชน) หรือ MORE ชี้แจงข้อมูลในงบการเงินงวด 6 เดือน ปี 2566 เกี่ยวกับรายการเงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม การรับคืนเงินมัดจำค่าสิทธิค้างรับจากบริษัทร่วมดังกล่าว เงินลงทุนจ่ายล่วงหน้า เงินมัดจำ ค่าซื้อหุ้น และเงินลงทุนในหลักทรัพย์ต่างๆ รวม 357 ล้านบาท (คิดเป็น 20% ของส่วนของผู้ถือหุ้น)

ทั้งนี้ ให้ชี้แจงข้อมูลผ่านระบบเผยแพร่ข้อมูลตลาดหลักทรัพย์ฯ ภายในวันที่ 24 ตุลาคม 2566 และขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินของ MORE และติดตามคำชี้แจงของบริษัท

สรุปข้อมูลในงบการเงินงวด 6 เดือน ปี 2566

1.เงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม และเงินมัดจำค่าสิทธิค้างรับจาก MORE MONEY ในระหว่างงวด 6 เดือน ปี 2566 บริษัทมีเงินให้กู้ยืมระยะสั้นแก่บริษัทร่วม 149 ล้านบาท ซึ่งปัจจุบันบริษัท มีบริษัทร่วมเพียงแห่งเดียวที่ยังคงประกอบธุรกิจ คือ MORE MONEY (บริษัทร่วม 25% ทำธุรกิจจัดการแสดงคอนเสิร์ต) ทั้งนี้ MORE MONEY มีทุนชำระแล้ว 2.5 ล้านบาท และจากข้อมูลในงบการเงินไม่ปรากฏส่วนแบ่งกำไรขาดทุนจากเงินลงทุนในบริษัทร่วม

นอกจากนี้ บริษัทได้จ่ายเงินมัดจำค่าสิทธิการจัดคอนเสิร์ต ROLLING LOUD 1.2 ล้านเหรียญสหรัฐอเมริกา (50 ล้านบาท) โดย ณ 31 ธันวาคม 2565 บริษัทเรียกเก็บเงินมัดจำค่าสิทธิคืนจาก MORE MONEY แต่ยังคงแสดงรายการยอดคงค้างภายใต้ลูกหนี้การค้าและลูกหนี้อื่น – บริษัทร่วม

ประเด็นที่ขอให้บริษัทชี้แจง : เหตุผลและความจำเป็นในการให้กู้ยืมระยะสั้นแก่บริษัทร่วม และการประเมินความสามารถในการชำระหนี้ และความคืบหน้าในการเรียกเก็บเงินมัดจำค่าสิทธิ

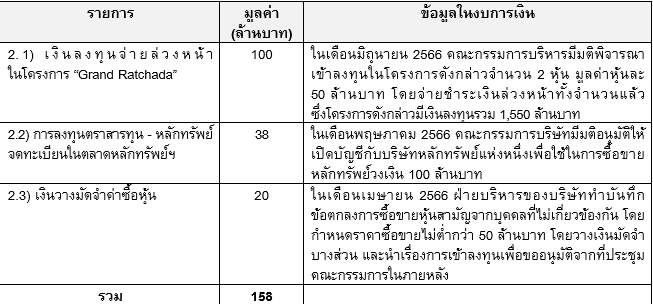

2.เงินลงทุนจ่ายล่วงหน้า เงินมัดจำค่าซื้อหุ้น และการลงทุนในตราสารทุนจากข้อมูลในงบการเงินปรากฏรายการลงทุนที่สำคัญดังนี้

ประเด็นที่ขอให้บริษัทชี้แจง :แหล่งเงินทุนที่ใช้ในการลงทุน หลักเกณฑ์และข้อมูลประกอบการพิจารณาจ่ายเงินลงทุนล่วงหน้าทั้งจำนวน หลักเกณฑ์การวางมัดจำค่าซื้อหุ้น เหตุผล ความเหมาะสมและความสอดคล้องของการเปิดบัญชีซื้อขายหลักทรัพย์กับวัตถุประสงค์การทำธุรกิจของบริษัท รวมถึงการดำเนินการตามอำนาจอนุมัติที่เกี่ยวข้อง

รวมทั้งขอให้อธิบายข้อมูลที่คณะกรรมการและคณะกรรมการตรวจสอบใช้ในการประกอบการพิจารณาพร้อมเหตุผลของคณะกรรมการในการอนุมัติทำรายการตามข้อ 1 – 2 ว่าได้พิจารณาอย่างระมัดระวังเพื่อมิให้เกิดผลกระทบ ต่อผลการดำเนินงาน สภาพคล่อง และฐานะการเงินของบริษัทอย่างไร