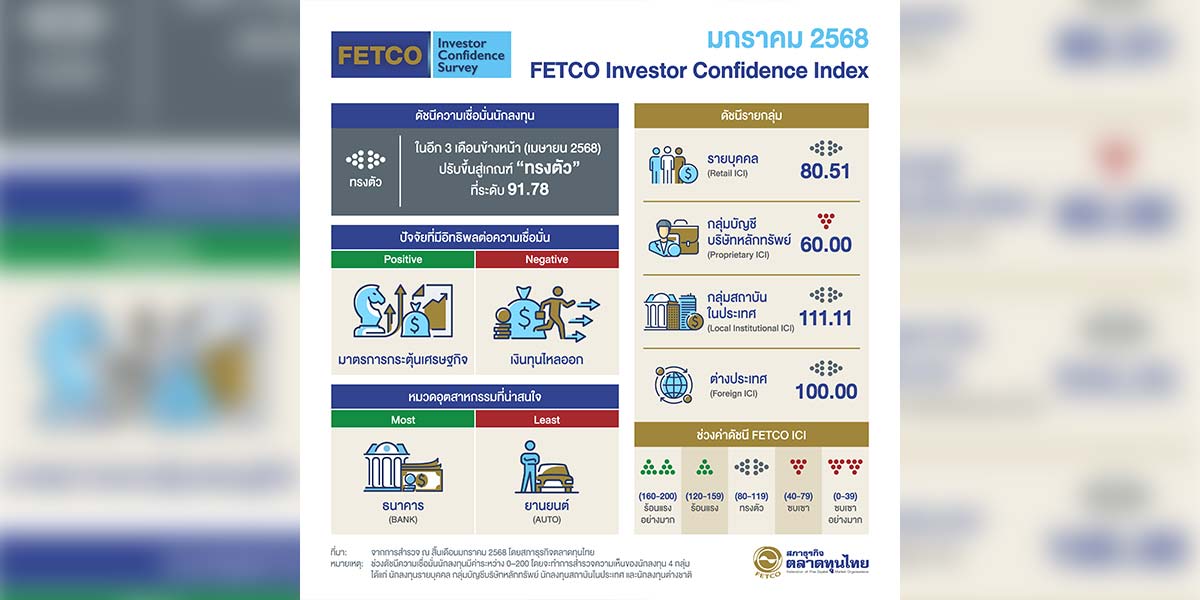

FETCO มองดัชนีความเชื่อมั่นนลท. “ทรงตัว” หวัง ESG หนุนเงินทุนไหลเข้า

“สภาธุรกิจตลาดทุนไทย” ชี้ดัชนีความเชื่อมั่นนักลงทุนทรงตัวระดับ 98.60 หวังปัจจัย ESG หนุนเงินทุนไหลเข้า - เฟดหยุดขึ้นดอกเบี้ย รวมถึงมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

นายกอบศักดิ์ ภูตระกูล ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยว่าดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ซึ่งผลสำรวจในเดือนพฤศจิกายน 2566 (สำรวจระหว่างวันที่ 20 – 30 พฤศจิกายน 2566) พบว่าดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index : ICI) ในอีก 3 เดือนข้างหน้าอยู่ที่ระดับ 98.60 ปรับขึ้น 23.8% จากเดือนก่อนหน้าลงมาอยู่ในเกณฑ์ “ทรงตัว”

โดยนักลงทุนมองว่าการไหลเข้าของเงินทุนเป็นปัจจัยหนุนความเชื่อมั่นมากที่สุด และรองลงมาคือนโยบายการเงินของ FED ในการหยุดขึ้นอัตราดอกเบี้ย รวมถึงมาตรการกระตุ้นเศรษฐกิจของภาครัฐในขณะที่ปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด อาทิ การถดถอยของเศรษฐกิจในประเทศ รองลงมาคือสถานการณ์ความขัดแย้งระหว่างประเทศ และสถานการณ์เศรษฐกิจจีน ขณะที่ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) สำรวจในเดือนพฤศจิกายน 2566 ได้ผลสำรวจโดยสรุป ดังนี้

1.ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (กุมภาพันธ์ 2567) อยู่ในเกณฑ์ “ทรงตัว” (ช่วงค่าดัชนี 80-119) ปรับขึ้น 23.8% จากเดือนก่อนหน้ามาอยู่ที่ระดับ 98.60

2.ความเชื่อมั่นกลุ่มนักลงทุนบุคคลกลุ่มบัญชีบริษัทหลักทรัพย์ และกลุ่มนักลงทุนต่างประเทศอยู่ในเกณฑ์“ทรงตัว” ในขณะที่กลุ่มนักลงทุนสถาบันอยู่ในเกณฑ์ “ร้อนแรง”

4.หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือ หมวดเงินทุนและหลักทรัพย์ (FIN)

5.ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ การไหลเข้าของเงินทุน

6.ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ การถดถอยของเศรษฐกิจในประเทศ

ทั้งนี้ผลสำรวจ ณ เดือนพฤศจิกายน 2566 รายกลุ่มนักลงทุน พบว่าความเชื่อมั่นนักลงทุนทุกกลุ่มปรับตัวเพิ่มขึ้นจากเดือนก่อนหน้า โดยกลุ่มนักลงทุนบุคคลปรับเพิ่ม 41.0% อยู่ที่ระดับ 92.50, กลุ่มบัญชีบริษัทหลักทรัพย์ปรับเพิ่ม 16.9% อยู่ที่ระดับ 85.71, กลุ่มนักลงทุนสถาบันในประเทศปรับเพิ่ม 35.7% อยู่ที่ระดับ 135.71 และกลุ่มนักลงทุนต่างประเทศปรับเพิ่ม 20.0% อยู่ที่ระดับ 100.00

ขณะที่ SET Index มีความผันผวนตลอดทั้งเดือนพฤศจิกายน 2566 จากความกังวลต่อสถานการณ์ความขัดแย้งระหว่างอิสราเอลและกลุ่มฮามาสที่ยังไม่คลี่คลาย รวมไปถึงความไม่แน่นอนของธนาคารกลางสหรัฐ (เฟด) ในการคงหรือขึ้นดอกเบี้ย อีกทั้งความกังวลต่อภาวะเศรษฐกิจจีนโดยเฉพาะภาคอสังหาริมทรัพย์ รวมถึงการประกาศตัวเลข GDP ของไทยในไตรมาส 3/2566 ออกมาต่ำกว่าคาดโดยขยายตัวเพียง 1.5% ลดลงจากไตรมาสก่อนหน้าซึ่งขยายตัวอยู่ที่ 1.8%

ทั้งนี้ส่งผลให้ SET Index ณ สิ้นเดือนพฤศจิกายน 2566 ปิดที่ 1,380.18 ปรับตัวลดลง 0.1% จากเดือนก่อนหน้า ปริมาณซื้อขายเฉลี่ยต่อวันในเดือนพฤศจิกายน 2566 อยู่ที่ 45,804 ล้านบาท นักลงทุนต่างชาติยังคงขายสุทธิต่อเนื่องกว่า 21,132 ล้านบาท โดยตั้งแต่ต้นปี 2566 นักลงทุนต่างชาติขายสุทธิรวมกว่า 192,153 ล้านบาท

ส่วนปัจจัยต่างประเทศที่ต้องติดตาม คือ ความผันผวนในตลาดการเงินโลกที่อาจส่งผลกระทบต่อราคาสินค้าโภคภัณฑ์เช่นน้ำมัน และทองรวมถึงสถานการณ์ความขัดแย้งในตะวันออกกลางระหว่างอิสราเอลและกลุ่มฮามาส การเร่งใช้มาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีน และอัตราดอกเบี้ยพันธบัตรรัฐบาลต่างประเทศที่ปรับตัวลงซึ่งอาจส่งผลเชิงบวกต่อเงินทุนที่จะไหลเข้ามายังกลุ่มตลาด emerging market

นอกจากนี้ในส่วนของปัจจัยในประเทศที่น่าติดตาม คือ ปัจจัยหนุนตลาดทุนจากที่ประชุมคณะรัฐมนตรีมีมติเห็นชอบการจัดตั้ง กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) ที่คาดการณ์ว่าจะสร้างเม็ดเงินให้ไหลเข้ามาในตลาดหลักทรัพย์แห่งประเทศไทยได้กว่า 10,000 ล้านบาท ภายในช่วงเดือนธันวาคม 2566 รวมไปถึงการเร่งอนุมัติร่างงบประมาณปี 2567 เพื่อให้รัฐบาลมีเม็ดเงินมาอัดฉีดเข้าสู่ระบบเศรษฐกิจได้ดียิ่งขึ้น อย่างไรก็ตามยังมีความไม่แน่นอนของมาตรการแจกผ่านโครงการ Digital Wallet ของรัฐบาลและสถานการณ์ภาคการท่องเที่ยวในช่วง High season โดยเฉพาะกลุ่มนักท่องเที่ยวจีนที่มีแนวโน้มต่ำกว่าคาดการณ์ไว้