KBANK โชว์กำไรปี 66 โต 18% แตะ 4.2 หมื่นล้าน รับรายได้ค่าฟี-พอร์ตลงทุน

KBANK รายงานกำไรปี 66 โต 18% แตะระดับ 4.2 หมื่นล้านบาท รับรายได้ค่าธรรมเนียมและบริการ รวมถึงกำไรจากการลงทุนในตราสารทางการเงินต่างๆ

ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK รายงานผลการดำเนินงานงวดปี 2566 มีกำไรสุทธิ ดังนี้

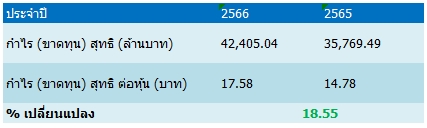

สำหรับปี 66 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 42,405 ล้านบาท เพิ่มขึ้น 18.55% เมื่อเทียบกับปีก่อน ซึ่งเป็นฐานที่ต่ำรวมถึงภาวะเศรษฐกิจที่ทยอยปรับตัวดีขึ้นในบางส่วน อย่างไรก็ตาม ธนาคารยังคงตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในปริมาณสูงใกล้เคียงกับปีก่อน เพื่อรองรับความไม่แน่นอนจากปัจจัยทางเศรษฐกิจที่อาจจะเกิดขึ้นโดยธนาคารยังคงยึดหลักความระมัดระวังในการพิจารณาตั้งสำรองฯ เพื่อเสริมความแข็งแกร่งอย่างต่อเนื่อง

ด้านรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น ส่วนใหญ่มาจากกำไรจากการลงทุนในตราสารทางการเงินต่าง ๆ ตามสภาวะตลาด ผ่านนโยบายการกระจายความเสี่ยง การลงทุนในสินทรัพย์ทั่วโลก รวมทั้งรายได้ที่เกี่ยวเนื่องกับธุรกิจท่องเที่ยวจากการเปิดประเทศ ขณะที่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นตามสภาวะตลาดแม้ว่าการเติบโตของเงินให้สินเชื่อชะลอตัวลงเล็กน้อยเมื่อเทียบกับปีก่อน โดยมุ่งเน้นการจัดการคุณภาพสินทรัพย์เพิ่มความยืดหยุ่น ในการดูแลช่วยเหลือลูกค้ากลุ่มต่าง ๆ

ประกอบกับการยกระดับกระบวนการเพิ่มศักยภาพการปล่อยสินเชื่อใหม่ของธนาคารให้มีประสิทธิภาพยิ่งขึ้น ในส่วนของค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นสอดคล้องกับรายได้ที่เพิ่มตามปริมาณธุรกิจ โดยอัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ 44.10% เพิ่มขึ้นเล็กน้อยจากปีก่อนซึ่งอยู่ที่ 43.15%

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร KBANK เปิดเผยว่า เศรษฐกิจไทยในปี 66 ยังคงขยายตัวในลักษณะไม่ทั่วถึง (K-Shaped Recovery) โดยการท่องเที่ยวเริ่มฟื้นตัว ในขณะที่กิจกรรมทางเศรษฐกิจในส่วนอื่นยังเผชิญแรงกดดันจากการปรับขึ้นของต้นทุน ภาระหนี้และค่าครองชีพของครัวเรือน และการชะลอตัวของเศรษฐกิจโลกอีกทั้งตลาดการเงินโลกในระหว่างปีค่อนข้างผันผวน

โดยเริ่มฟื้นตัวกลับในช่วงปลายปีหลังจากที่ตลาดการเงินประเมินว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ ได้แตะจุดสูงสุดแล้ว สำหรับในปี 67 แม้เศรษฐกิจไทยน่าจะเติบโตดีขึ้น แต่ยังมีความท้าทายที่หลากหลายจากเศรษฐกิจโลกที่มีความเสี่ยงจากการเติบโตที่ชะลอลง โดยเฉพาะเศรษฐกิจสหรัฐฯ ที่ได้รับผลกระทบจากอัตราดอกเบี้ยที่อยู่ในระดับสูง และเศรษฐกิจจีนที่ยังเผชิญกับปัญหาความเปราะบางของภาคการเงินและตลาดอสังหาริมทรัพย์ นอกจากนี้ ยังต้องติดตามปัจจัยในประเทศ รวมถึงมาตรการสนับสนุนเศรษฐกิจของภาครัฐด้วยเช่นกัน

สำหรับปี 66 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 42,405 ล้านบาท เพิ่มขึ้น 18.55% เมื่อเทียบกับปีก่อนซึ่งเป็นฐานที่ต่ำ รวมถึงภาวะเศรษฐกิจที่ทยอยปรับตัวดีขึ้นในบางส่วน อย่างไรก็ตาม ธนาคารยังคงตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในปริมาณสูงใกล้เคียงกับปีก่อน เพื่อรองรับความไม่แน่นอนจากปัจจัยทางเศรษฐกิจที่อาจจะเกิดขึ้น โดยธนาคารยังคงยึดหลักความระมัดระวังในการพิจารณาตั้งสำรองฯ เพื่อเสริมความแข็งแกร่งอย่างต่อเนื่อง

รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นส่วนใหญ่มาจากกำไรจากการลงทุนในตราสารทางการเงินต่าง ๆ ตามสภาวะตลาด ผ่านนโยบายการกระจายความเสี่ยงการลงทุนในสินทรัพย์ทั่วโลก รวมทั้งรายได้ที่เกี่ยวเนื่องกับธุรกิจท่องเที่ยวจากการเปิดประเทศ ขณะที่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นตามสภาวะตลาด แม้ว่าการเติบโตของเงินให้สินเชื่อชะลอตัวลงเล็กน้อยเมื่อเทียบกับปีก่อน โดยมุ่งเน้นการจัดการคุณภาพสินทรัพย์ เพิ่มความยืดหยุ่นในการดูแลช่วยเหลือลูกค้ากลุ่มต่าง ๆ ประกอบกับการยกระดับกระบวนการเพิ่มศักยภาพการปล่อยสินเชื่อใหม่ของธนาคารให้มีประสิทธิภาพยิ่งขึ้น ในส่วนของค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นสอดคล้องกับรายได้ที่เพิ่มตามปริมาณธุรกิจ โดยอัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ 44.10% เพิ่มขึ้นเล็กน้อยจากปีก่อนซึ่งอยู่ที่ 43.15%

รายได้จากการดำเนินงานเพิ่มขึ้นจำนวน 19,396 ล้านบาท หรือ 11.19% โดยมีรายได้ดอกเบี้ยสุทธิจำนวน 148,444 ล้านบาท เพิ่มขึ้น 11.61% ตามสภาวะตลาด ทั้งนี้ รายได้ดอกเบี้ยสุทธิยังไม่ได้หักต้นทุนการบริหารจัดการหนี้ในเรื่องต่าง ๆ และค่าใช้จ่ายในการดำเนินงาน และเมื่อเทียบกับฐานของสินทรัพย์ที่ก่อให้เกิดรายได้ มีอัตราผลตอบแทน (Net interest margin : NIM) อยู่ที่ 3.66% นอกจากนี้ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจำนวน 3,950 ล้านบาท หรือ 9.81%

ส่วนใหญ่เกิดจากการบริหารจัดการลงทุนทั้งในและต่างประเทศ และรายได้จากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศที่เพิ่มขึ้นตามปริมาณธุรกิจ สอดคล้องกับการฟื้นตัวบางส่วนของภาคการท่องเที่ยว อย่างไรก็ตาม รายได้ค่าธรรมเนียมและบริการสุทธิลดลงจำนวน 1,702 ล้านบาท หรือ 5.17% หลัก ๆ จากค่านายหน้าจากการซื้อขายหลักทรัพย์ ค่าธรรมเนียมรับจากการโอนเงิน และรายได้สุทธิจากการรับประกันภัยที่ลดลงซึ่งเป็นไปตามสภาวะตลาด

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss : ECL) ในปี 66 มีจำนวน 51,840 ล้านบาท ซึ่งยังเป็นการตั้งในปริมาณสูงใกล้เคียงกับปีก่อน จากการพิจารณาตามหลักความระมัดระวังอย่างต่อเนื่องเพื่อเสริมความแข็งแกร่งรองรับความไม่แน่นอนที่อาจจะเกิดขึ้นจากสภาวะเศรษฐกิจโลก และเพื่อดูแล ช่วยเหลือเสริมศักยภาพการดำเนินธุรกิจให้ลูกค้า เพิ่มความความยืดหยุ่นในการจัดการคุณภาพสินทรัพย์ โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 31 ธ.ค.66 อยู่ที่ระดับ 152.23%

ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 10,215 ล้านบาท หรือ 13.67% หลัก ๆ จากค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้นสอดคล้องกับรายได้ตามปริมาณธุรกิจ เช่น ค่าใช้จ่ายในการให้บริการลูกค้า ค่าใช้จ่ายทางการตลาด และค่าใช้จ่ายทางด้านเทคโนโลยีสารสนเทศ เพื่อให้สามารถตอบโจทย์การให้บริการ และรองรับความต้องการของลูกค้า รวมทั้งการดูแลรักษาความปลอดภัยข้อมูลลูกค้า

นอกจากนี้ ค่าใช้จ่ายเกี่ยวกับพนักงานเพิ่มขึ้น ส่วนหนึ่งจากมาตรการช่วยเหลือค่าครองชีพซึ่งเป็นค่าใช้จ่ายที่เกิดขึ้นเพียงครั้งเดียวในช่วงต้นปี สำหรับอัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ 44.10% เพิ่มขึ้นเล็กน้อยจากปีก่อนซึ่งอยู่ที่ 43.15%

โดย ณ วันที่ 31 ธ.ค.66 ธนาคารและบริษัทย่อยมีสินทรัพย์รวมจำนวน 4,283,556 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2565 จำนวน 37,187 ล้านบาท หรือ 0.88% หลัก ๆ เกิดจากการเพิ่มขึ้นของรายการระหว่างธนาคารและตลาดเงินสุทธิ ซึ่งเป็นการบริหารสภาพคล่องตามปกติของธนาคาร รวมถึงสินทรัพย์ทางการเงินต่าง ๆ ตามสภาวะตลาดภายใต้การบริหารจัดการอย่างมีคุณภาพ ในขณะที่เงินให้สินเชื่อสุทธิชะลอตัวลงเล็กน้อย จากการยกระดับกระบวนการเพิ่มศักยภาพการปล่อยสินเชื่อใหม่ของธนาคารให้มีประสิทธิภาพยิ่งขึ้น และการจัดการคุณภาพสินทรัพย์ภายใต้สภาวะเศรษฐกิจที่ชะลอตัว

รวมทั้งการช่วยเหลือลูกค้ากลุ่มเปราะบางภายหลังจากมาตรการช่วยเหลือของธนาคารแห่งประเทศไทยสิ้นสุดลงในปี 2566 ซึ่งมีส่วนช่วยให้ลูกค้ามีสถานะทางการเงินที่ดีขึ้น สามารถประกอบธุรกิจได้อย่างต่อเนื่อง และสามารถขับเคลื่อนการฟื้นตัวของระบบเศรษฐกิจโดยรวม นอกจากนี้ การรับรู้ดอกเบี้ยค้างรับได้พิจารณาจากจำนวนที่คาดว่าจะได้รับจริง

ทั้งนี้ เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.19% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 31 ธันวาคม 2566 ยังคงมีความแข็งแกร่งอยู่ที่ 19.41% โดยมีอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 17.44%