PTTGC เปิดงบ Q1 รายได้ขาย 1.6 แสนล้าน โต 5% รับรู้กลุ่มโรงกลั่น-ปิโตรเคมีเพิ่ม

PTTGC เปิดงบ Q1/67 รายได้ขาย 1.6 แสนล้านบาท โต 5% จากปีก่อน โดยเพิ่มขึ้นในกลุ่มธุรกิจโรงกลั่น ธุรกิจฟีนอล ธุรกิจโพลิเมอร์ และกลุ่มปิโตรเคมี แม้ว่าขาดทุนสุทธิ 606 ล้านบาท เหตุขาดทุนอัตราแลกเปลี่ยน 1,577 ล้านบาท และขาดทุนจากเงินลงทุน 323 ล้านบาท ด้านโบรกมองบวกไตรมาส 2/67 ฟื้นตัว

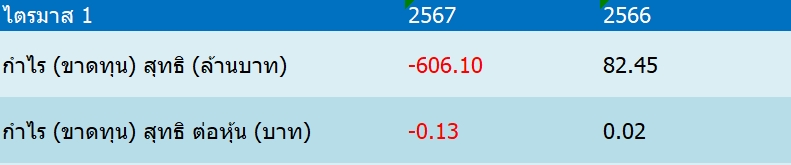

บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC รายงานผลการดำเนินงานไตรมาสแรก สิ้นสุดวันที่ 31 มีนาคม 2567 บริษัทพลิกขาดทุนสุทธิ ดังนี้

บริษัทฯ รายงานผลการดำเนินงานในไตรมาส 1/2567 มีรายได้จากการขาย 155,187 ล้านบาท ปรับตัวเพิ่มขึ้น 5% จากช่วงเดียวกันของปีก่อนหน้ามีรายได้จากการขาย 147,248 ล้านบาท จากระดับราคาผลิตภัณฑ์ปรับตัวเพิ่มขึ้นในกลุ่มธุรกิจโรงกลั่น ธุรกิจฟีนอล ธุรกิจโพลิเมอร์เป็นหลัก

ขณะเดียวกันผลประกอบการโดยรวมในไตรมาสแรก กลุ่มธุรกิจผลิตภัณฑ์ปิโตรเคมีขั้นต้นมีผลประกอบการเพิ่มขึ้นอย่างมากจากไตรมาสก่อนหน้า โดยมีสาเหตุหลักจากธุรกิจอะโรเมติกส์มีผลประกอบการดีขึ้น มาจากส่วนต่างผลิตภัณฑ์เบนซีนและพาราไซรีนที่ปรับเพิ่มขึ้นจากอุปทานของผู้ผลิตในตลาดตึงตัวเป็นหลัก กอปรกับธุรกิจโอเลฟินส์มีผลประกอบการที่เพิ่มขึ้นจากผลของราคาส่วนต่างผลิตภัณฑ์เอมิลีนที่เพิ่มขึ้น และการหยุดซ่อมบำรุงในจำนวนวันที่น้อยกว่าไตรมาสก่อน ทำให้มี

ปริมาณการขายที่ปรับเพิ่มขึ้นในไตรมาสนี้เป็นหลัก ในขณะที่ผลประกอบการของโรงกลั่นในไตรมาส 1/2567 มีค่าการกลั่น (GRM) ที่ปรับลดลงเล็กน้อยมาอยู่ที่ 8.3 เหรียญสหรัฐฯ ต่อบาร์เรล จากราคาขายผลิตภัณฑ์น้ำมันดีเซลซึ่งเป็นผลิตภัณฑ์หลักปรับตัวลดลงจากอุปสงค์ที่ซบเซาจากการที่หมดฤดูหนาว

กลุ่มธุรกิจผลิตภัณฑ์ปิโตรเคมีขั้นกลางมีผลประกอบการเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า เนื่องจากส่วนต่างผลิตภัณฑ์ของโมโนเอทิลีนไกลคอลปรับเพิ่มขึ้นจากอุปทานลดลงจากผู้ผลิตในภูมิภาคเอเชียตะวันออกกลางที่ส่งออกไปยังประเทศจีนลดลงเป็นหลัก หักกลบด้วยปริมาณการขายที่ลดลงจากการหยุดซ่อมบำรุงตามแผนในไตรมาสจานวน 39 วันในขณะที่ธุรกิจฟีนอลมีส่วนต่างราคาของผลิตภัณฑ์ฟีนอลและผลิตภัณฑ์บิสฟีนอลเอ (บีพีเอ)ปรับลดลงจากราคาวัตถุดิบที่ปรับเพิ่มขึ้นเป็นหลัก

โดยที่ราคาผลิตภัณฑ์ฟีนอลและผลิตภัณฑ์บิสฟีนอลเอได้รับผลกระทบจากอุตสาหกรรมปลายทางที่ยังคงอ่อนตัวรวมถึงกำลังการผลิตใหม่ในประเทศจีน ในขณะที่มีปัจจัยสนับสนุนจากปริมาณการขายที่เพิ่มขึ้นหลังจากโรงงานฟีนอลหยุดซ่อมบารุงตามแผนในไตรมาส 4/2566

กลุ่มธุรกิจผลิตภัณฑ์โพลิเมอร์และเคมีภัณฑ์มีผลประกอบการเพิ่มขึ้นจากไตรมาสก่อนหน้าเนื่องจากราคาเม็ดพลาสติกโพลิเอทิลีนที่ปรับตัวเพิ่มขึ้นสอดคล้องกับการเพิ่มขึ้นของราคาวัตถุดิบแนฟทาปรับตัวเพิ่มขึ้นเป็นหลัก ในขณะที่ด้านอุปทานที่ลดลงจากผู้ผลิตในภูมิภาคเอเชียตะวันออกกลางจากสถานการณ์ความขัดแย้งบริเวณทะเลแดง ทำให้เป็นปัจจัยบวกของราคาเม็ดพลาสติกในภาพรวมในช่วงไตรมาสนี้ ในด้านปริมาณการขายเม็ดโพลิเมอร์และเคมีภัณฑ์ปรับเพิ่มขึ้นหลังจากโรงงานโพลิเอทิลีนหยุดซ่อมบารุงตามแผนในไตรมาส 4/2566

ขณะที่ผลการดำเนินงานพลิกขาดทุน 606 ล้านบาท จากช่วงเดียวของปีก่อนมีกำไรสุทธิ 82 ล้านบาท เหตุเกิดจากขาดทุนทางบัญชีจากอัตราแลกเปลี่ยนและตราสารอนุพันธ์ทางการเงินรวมเป็น 1,577 ล้านบาท จากช่วงเดียวของปีก่อนมีกำไรจากอัตราแลกเปลี่ยน 696 ล้านบาท นอกจากนี้ บริษัทฯ รับรู้ส่วนขาดทุนจากเงินลงทุนในไตรมาส 1/2567 จำนวน 323 ล้านบาท จากผลการดำเนินงานของบริษัทร่วมทุนในธุรกิจปิโตรเคมีส่วนใหญ่ยังคงไม่ฟื้นตัว

นักวิเคราะห์ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประเมินว่าไตรมาส 2/2567 บริษัท พีทีที โกลบอล เคมิคอล จะบันทึกกำไรพิเศษทางบัญชีจากธุรกรรมซื้อหุ้นกู้คืน หรือ Bond Buyback หลังหักภาษี 1,800-2,500 ล้านบาท ภายหลังจากบริษัทรับคำเสนอซื้อคืนหุ้นกู้สกุลเงินดอลลาร์สหรัฐฯ จำนวน 3 รุ่น ระหว่างวันที่ 16-23 เม.ย.ที่ผ่านมา โดยมีนักลงทุนตอบรับคำเสนอซื้อมูลค่ารวม 753.5 ล้านเหรียญสหรัฐ

สำหรับไตรมาส 2/2567 มองว่าอัตรากำไรธุรกิจอะโรเมติกส์ยังอยู่ระดับดี หนุนจากอุปสงค์รองรับกำลังผลิตใหม่ของ PTA และปริมาณสินค้าคงคลังเบนซิน หรือ BZ อยู่ระดับต่ำ รวมทั้งผลประกอบการของบริษัท Allnex ที่บริษัทเข้าไปลงทุนมีสัญญาณฟื้นตัวจากการ Restocking หลังปัจจัยด้านภูมิรัฐศาสตร์ทำให้เกิดความกังวลด้านขนส่ง

ส่วนผลการดำเนินงานปกติไตรมาส 1/2567 บริษัทจะสามารถทำกำไร 244 ล้านบาท พลิกจากขาดทุน 2,100 ล้านบาท ในไตรมาส 4/2566 และขาดทุน 198 ล้านบาท ในไตรมาส 1/2566 โดยเมื่อเทียบกับไตรมาส 4/2566 กำไรปกติฟื้นตัวจากไตรมาสก่อน จากอัตรากำไร P2F ธุรกิจอะโรเมติกส์ สอดคล้องส่วนต่างราคา PX-BZ-Naphtha สูงขึ้น, อัตราการผลิต PE เพิ่มขึ้น หลังผ่านช่วงปิดซ่อมบำรุงในไตรมาส 4/2566 อย่างไรก็ตามบริษัทมีผลขาดทุนจากอัตราแลกเปลี่ยน หรือ FX สูง 1.6 พันล้านบาท จากเงินบาทอ่อนค่า ส่งผลให้ไตรมาส 1/2567 พลิกเป็นขาดทุนสุทธิ 852 ล้านบาท

ทั้งนี้ คงประมาณการกำไรสุทธิปี 2567 ของ PTTGC ไว้ที่ 6,700 ล้านบาท และคำแนะนำ TRADING ราคาเหมาะสม 40 บาท

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดว่า ไตรมาส 2/2567 ผลประกอบการฟื้นเมื่อเทียบกับช่วงเดียวกันปีก่อน เนื่องจากไม่มี Stock loss 2,332 ล้านบาท มาฉุดเหมือนไตรมาส 2/2566 และธุรกิจปิโตรเคมีอัตรากำไรฟื้นทั้งอะโรเมติกส์ และ performance material ขณะที่ปริมาณขายเพิ่มขึ้นของฝั่งอะโรเมติกส์ และ Allnex

พร้อมทั้งปรับเพิ่มกำไรปกติ 2567 ขึ้น 8% มาที่ 5,533 ล้านบาท พลิกกำไรเมื่อเทียบกับปีก่อน สะท้อน supply อะโรเมติกส์ที่ตึงตัวมากกว่าคาด โดยปรับเพิ่ม spread BZ ราว 19% เป็น 291 เหรียญสหรัฐต่อตัน จากเดิม 245 เหรียญฯ ต่อตัน คงภาพพลิกกำไรตามการฟื้นของธุรกิจปิโตรเคมี ที่อัตรากำไรฟื้นตัวหลังความต้องการใช้พลาสติกโลกฟื้นตัวตามเศรษฐกิจ โดยเฉพาะจีน และค่าใช้จ่ายดอกเบี้ยที่ลดลงหลังซื้อคืนหุ้นกู้

ขณะที่ ปรับเพิ่มราคาเป้าหมาย PTTGC เป็น 39.5 บาท/หุ้น (เดิม 39) สะท้อนการปรับเพิ่มกำไร คงคำแนะนำ Trading Buy มองเป็นตัวเลือกเก็งกำไรระยะสั้นบนการฟื้นตัวที่เร่งขึ้นในครึ่งปีหลัง หลัง feedstock gas มีสัดส่วนเพิ่มขึ้นหนุนอัตรากำไรสายโอเลฟินส์

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) คงคำแนะนำ “ซื้อ” PTTGC และคงราคาเป้าหมายเอาไว้ที่ 46 บาท โดยมองว่าราคาหุ้นจะได้แรงหนุนจาก 1)ผลประกอบการจากธุรกิจหลักที่คาดว่าจะดีขึ้นในไตรมาส 1/2567 2)ต้นทุน feedstock โดยรวมในการผลิต PE ลดลง หลังจากที่บริษัทจะได้ปริมาณก๊าซอีเทน (ซึ่งเป็น feedstock) จากแหล่งเอราวัณเพิ่มขึ้นตั้งแต่เดือนเมษายน 2567 เป็นต้นมา และ 3)ความหวังว่า polyethylene (PE) จะทยอยพื้นตัวขึ้นในปีนี้ โดยเฉพาะในครึ่งปีหลัง ยังคงเลือก PTTGC เป็นหนึ่งในหุ้นเด่นในกลุ่มพลังงาน สำหรับราคาหุ้น PTTGC เมื่อวันที่ 10 พ.ค.ที่ผ่านมา อยู่ที่ 35.75 บาท ราคาไม่เปลี่ยนแปลง ด้วยมูลค่าซื้อขายทั้งสิ้น 250 ล้านบาท