BEM เด้ง 3% เก็งก่อนทราบคำพิพากษาคดี “สายสีส้ม” พุธนี้! ลุ้นกำไร Q2 โตแกร่ง

BEM เด้ง 3% เก็งก่อนทราบคำพิพากษาคดี “สายสีส้ม” พุธนี้! ลุ้นกำไร Q2/67 โตแกร่งทั้งจากช่วงเดียวของปีก่อน จากไตรมาสก่อน ปริมาณรถใช้ทางด่วน และผู้โดยสารรถไฟฟ้าเพิ่มขึ้น โบรกยังคงคำแนะนำ “ซื้อ” BEM คงราคาเป้าหมายเอาไว้ที่ 9.50 บาท

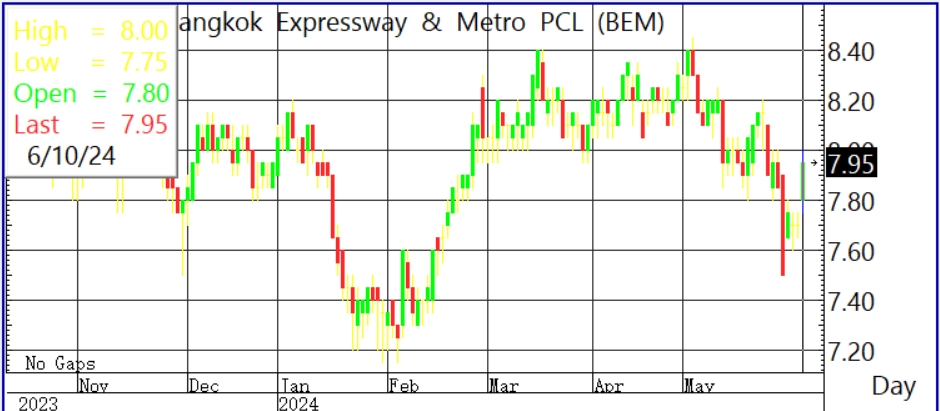

ผู้สื่อข่าวรายงานว่า วันนี้ (10 มิ.ย. 67) ราคาหุ้น บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM ณ เวลา 10:30 น. อยู่ที่ระดับ 7.90 บาท บวก 0.20 บาท หรือ 2.60% สูงสุดที่ระดับ 8.00 บาท ต่ำสุดที่ระดับ 7.75 บาท ด้วยมูลค่าการซื้อขาย 195.51 ล้านบาท

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า ปริมาณรถใช้ทางด่วน และจำนวนผู้โดยสารรถไฟฟ้าเดือนพฤษภาคมที่ประกาศออกมาเมื่อวันศุกร์แสดงสัญญาณที่ดีขึ้นเมื่อเทียบกับเดือนก่อนหน้า หลังจากที่สถานศึกษากลับมาเปิดภาคเรียนในช่วงครึ่งหลังของเดือนพฤษภาคม โดยจำนวนผู้โดยสารรถไฟฟ้าเฉลี่ยเพิ่มขึ้น 1.8% จากเดือนก่อนหน้า และ 12% เมื่อเทียบกับงวดเดียวของปีก่อน เป็น 387,000 เที่ยว/วัน และปริมาณรถใช้ทางด่วนเพิ่มขึ้น 0.9% จากเดือนก่อนหน้า และ 0.5% เมื่อเทียบกับงวดเดียวของปีก่อน ทั้งนี้ ในช่วงสองเดือนแรกของไตรมาส 2/67 จำนวนผู้โดยสารรถไฟฟ้าเฉลี่ยอยู่ที่ 383,000 เที่ยว/วัน (เพิ่มขึ้น 14% เมื่อเทียบกับงวดเดียวของปีก่อน แต่ลดลง 11% จากไตรมาสก่อน) ในขณะที่ปริมาณรถใช้ทางด่วนเฉลี่ยอยู่ที่ 1.09 ล้านเที่ยว/วัน (เพิ่มขึ้น 0.3% เมื่อเทียบกับงวดเดียวของปีก่อน แต่ลดลง 2.6% จากไตรมาสก่อน)

โดยไม่น่าแปลกใจที่ปริมาณรถใช้ทางด่วน และจำนวนผู้โดยสารรถไฟฟ้าในไตรมาสที่สองจะมีแนวโน้มลดลงจากไตรมาสแรก เพราะได้รับผลกระทบจากปัจจัยฤดูกาลเนื่องจากมีวันหยุดยาวหลายวัน (ในช่วงสงกรานต์เดือนเมษายน) และ สถานศึกษาปิดภาคเรียน (เมษายนถึงกลางพฤษภาคม) อย่างไรก็ตาม ยังคงคาดว่ากำไรในไตรมาส 2/67 จะสูงกว่าในไตรมาส 1/67 เพราะตามปกติแล้ว BEM จะมีการบันทึกรายได้จากเงินปันผลก้อนใหญ่จาก CKP (ถือหุ้นอยู่ 16.8% holding) และ TTW (ถือหุ้นอยู่ 18.4%)

ขณะเดียวกันคาดว่า BEM จะบันทึกรายได้จากเงินปันผลของ CKP และ TTW รวม 337 ล้านบาทในไตรมาส 2/67 อิงจากการประกาศจ่ายเงินปันผลของทั้งสองบริษัท ซึ่งจากการคำนวณอย่างคร่าว ๆ ซึ่งคาดว่ากำไรในไตรมาส 2/67 ของ BEM จะเพิ่มขึ้น 9% เมื่อเทียบกับงวดเดียวของปีก่อน และ16% จากไตรมาสก่อน โดยอยู่ในช่วง 960-980 ล้านบาท ดังนั้น จึงยังคงประมาณการกำไรเต็มปี 67 เอาไว้เท่าเดิมที่ 3.8 พันล้านบาท (เพิ่มขึ้น 11%)

ทั้งนี้ยังคงคำแนะนำ “ซื้อ” BEM และคงราคาเป้าหมายเอาไว้ที่ 9.50 บาท โดยชอบ BEM ในฐานะที่เป็นหุ้น defensive ที่กำไรมีแนวโน้มเติบโตแข็งแกร่ง พร้อมมองว่าราคาหุ้นในปัจจุบันมีปัจจัยกระตุ้นจากการเซ็นสัญญาโครงการสายสีส้ม และโครงการทางด่วนสองชั้น จากการตรวจสอบล่าสุดพบว่าศาลปกครองสูงสุดจะมีคำพิพากษาออกมาในวันพุธนี้ ว่ากระบวนการประมูลที่ผ่านมาของโครงการรถไฟฟ้าสายสีส้มขัดต่อกฎหมายหรือไม่ ซึ่งหากไม่ขัด โดยคาดว่าราคาหุ้น BEM จะตอบรับในเชิงบวก