CPF บวก 3% โบรกอัพเป้า 28 บาท เก็งกำไรไตรมาส 2 แตะ 5.2 พันล้าน

CPF บวก 3% โบรกแนะ “ซื้อ” อัพราคาเป้าหมาย 28 บาท คาดกำไรไตรมาส 2/67 เติบโต 353% จากไตรมาสก่อน แตะ 5.2 พันล้านบาท รับอานิสงส์ราคาเนื้อสัตว์ในไทย-จีน-เวียดนามปรับตัวขึ้น

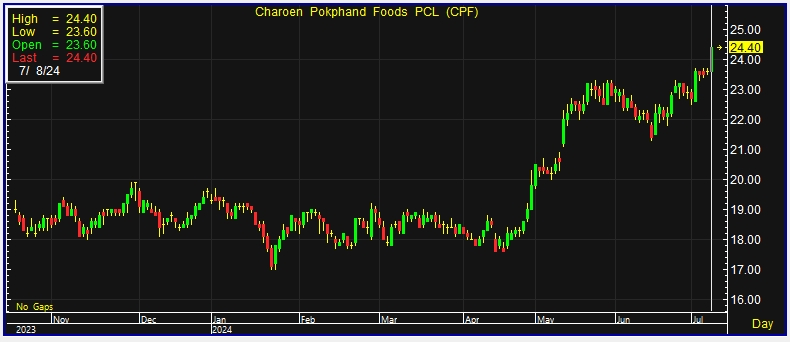

ผู้สื่อข่าวรายงานว่าวันนี้ (8 ก.ค.67) ราคาหุ้น บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ปิดภาคเช้าอยู่ที่ระดับ 24.40 บาท บวก 0.80 บาท หรือ 3.39% สูงสุดที่ระดับ 24.40 บาท ต่ำสุดที่ระดับ 23.60 บาท ด้วยมูลค่าการซื้อขาย 908.39 ล้านบาท

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” CPF พร้อมปรับราคาเป้าหมายขึ้นเป็น 28 บาท โดยคาดการณ์กำไรสุทธิไตรมาส 2/67 อยู่ที่ 5.2 พันล้านบาท เพิ่มขึ้น 353% จากไตรมาสก่อนหน้า และพลิกจากขาดทุนในปีก่อน ซึ่งคาดการณ์เป็นกำไรสูงสุดในรอบ 10 ไตรมาส ทั้งนี้ได้ปัจจัยสนับสนุนจากจากราคาหมูในไทย-จีน-เวียดนามปรับตัวขึ้น ขณะที่หากตัด Biological Gain ออกคาดการณ์มีกำไรปกติ 4.2 พันล้านบาท เพิ่มขึ้น 11.6 จากไตรมาสก่อนหน้า

ส่วนแนวโน้มกำไรครึ่งหลังปี 67 คาดการณ์ว่ายังปรับตัวขึ้นได้ต่อเนื่องจากราคาเนื้อสัตว์ที่ยังอยู่ในระดับสูงกว่าจุดคุ้มทุน โดยฝ่ายนักวิเคราะห์ปรับเพิ่มประมาณกำไรสุทธิปี 67 ขึ้นเป็น 15% อยู่ที่ 1.4 หมื่นล้านบาท พลิกจากขาดทุน 5.2 พันล้านบาทปีก่อน

ขณะที่ บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) ระบุว่าในบทวิเคราะห์ โดยปรับราคาเป้าหมายหุ้น CPF ขึ้นเป็น 28.10 บาท จากการปรับประมาณการกำไรขึ้น สะท้อนทิศทางของธุรกิจหมูในไทย-เวียดนาม-จีนฟื้นตัวดี หลังแนวโน้มราคาหมูที่ปรับตัวสูงขึ้นจากอุปทานที่ลดลง โดยคาดการณ์ว่าจะมีกำไรเติบโตแข็งแกร่งในไตรามาส 2/67 และมีผลการดำเนินงานที่แข็งแกร่งยิ่งขึ้นในช่วงไตรมาส 3/67 จากผลกระทบตามฤดูกาล ราคาหมูสูงขึ้น และต้นทุนอาหารสัตว์ลดลง

อีกทั้ง จากแนวโน้มธุรกิจหมูดีขึ้นนั้นได้ปรับประมาณการกำไรช่วง 2 ปีขึ้น (67-68) โดยในปี 67 คาดการณ์เติบโตอยู่ที่ 61% ส่วนปี 68 เติบโตอยุ่ที่ 36% จากราคาหมูที่เพิ่มขึ้นและต้นทุนอาหารสัตว์ที่ลดลง พร้อมทั้งประเมินกำไรหลักจะอยู่ที่ 1.01 หมื่นล้านบาท ฟื้นจากขาดทุน 1.43 หมื่นล้านบาทในปี 66 โดยธุรกิจหมูในเวียดนามมีแนวโน้มดีขึ้นหลังการระบาดของ ASF ที่ส่งผลให้อุปทานลดลง 30% ทำให้ราคาหมูปรับตัวสูงขึ้น

ขณะที่ธุรกิจหมูในจีนก็มีแนวโน้มดีขึ้นเช่นกันจากการปรับตัวของอุปทานหลังจากที่ราคาหมูอ่อนแอ หลังการระบาดของ ASF และการกีดกันทางการค้าจาก EU ขณะที่ในประเทศไทยราคาหมูฟื้นตัวหลังจากสถานการณ์หมูเถื่อนคลี่คลายลงประกอบกับอุปทานที่ลดลง

ทั้งนี้ คาดการณ์ว่า CPF จะมีกำไรปกติ 3.34 พันล้านบาทในไตรมาส 2/67 เทียบกับขาดทุน 2.58 พันล้านบาทในไตรมาส 2/66 เนื่องจากราคาหมูเพิ่มขึ้นในเวียดนามและจีนประกอบกับราคาไก่ที่ปรับตัวสูงขึ้นในไทย ซึ่งคาดการณ์ว่าจะประกาศงบในวันที่ 14 ส.ค.67

ส่วนกำไรสุทธิคาดการณ์ว่าจะสูงขึ้นเป็น 5.04 พันล้านบาท จากการบันทึกกำไรจากสินทรัพย์ชีวภาพที่เพิ่มขึ้นตามราคาหมูที่เพิ่มขึ้น เราคาดว่าอัตรากำไรขั้นต้นเพิ่มขึ้น 3.74% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เป็น 14.7% ในไตรมาส 2/67 ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมคาดการณ์ว่าจะพลิกเป็น 2.42 พันล้านบาทในไตรมาส 2/67 เทียบกับขาดทุน 893 ล้านบาท ในช่วงเดียวกันของปีก่อน เนื่องจากการฟื้นตัวของ hia Tai Investment Co., Ltd. (“CTI”) บริษัทที่ดำเนินธุรกิจสุกรครบวงจรในประเทศสาธารณรัฐประชาชนจีน และ Hylife ซึ่งเป็นบริษัทร่วมทุนของ CPF รวมทั้งกำไรที่เพิ่มขึ้นจาก CPALL

นอกจากนี้ ปัจจัยเชิงบวกในไตรมาส 3/67 อาจทำให้กำไรปกติจะแข็งแกร่งยิ่งขึ้นจากผลกระทบตามฤดูกาลและโมเมนตัมเชิงบวกของราคาหมูในประเทศไทย เวียดนาม และจีน โดยคาดการณ์ว่าจะเห็นราคาหมูที่แข็งแกร่งขึ้นจากไตรมาสก่อนหน้าและเมื่อเทียบกับช่วงเดียวกันของปีก่อนในทั้งสามประเทศเนื่องจากอุปทานที่ลดลง ในขณะที่ต้นทุนอาหารสัตว์มีแนวโน้มทรงตัวในระดับต่ำเนื่องจากเข้าสู่ฤดูกาลเก็บเกี่ยวข้าวโพด