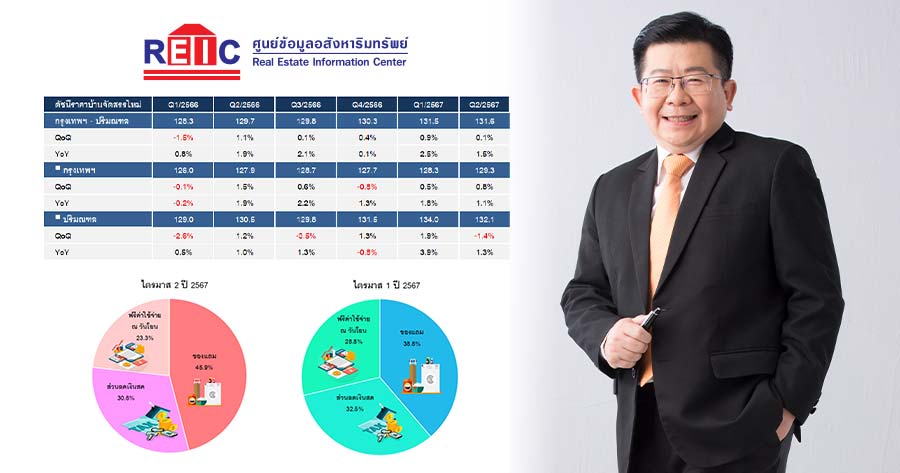

REIC เปิดดัชนีบ้านจัดสรร “กรุงเทพฯ-ปริมณฑล” Q2 พุ่ง 1.50% ขยายตัว 6 ไตรมาสติด

REIC เปิดเผยดัชนีราคาที่อยู่อาศัยใหม่ ที่อยู่ระหว่างการขายใน “กรุงเทพฯ-ปริมณฑล” ไตรมาส 2/67 ชี้ดัชนีราคาบ้านจัดสรรใหม่ อยู่ที่ 131.60 จุด เพิ่มขึ้น 1.50% ขยายตัว 6 ไตรมาสติด สะท้อนราคาพุ่งอย่างต่อเนื่อง ขณะที่ดัชนีราคาภาพรวมห้องชุดใหม่ที่อยู่ระหว่างการขายอยู่ที่ 156.90 จุด เพิ่มขึ้น 1.2% ขยายตัวติดกัน 6 ไตรมาส

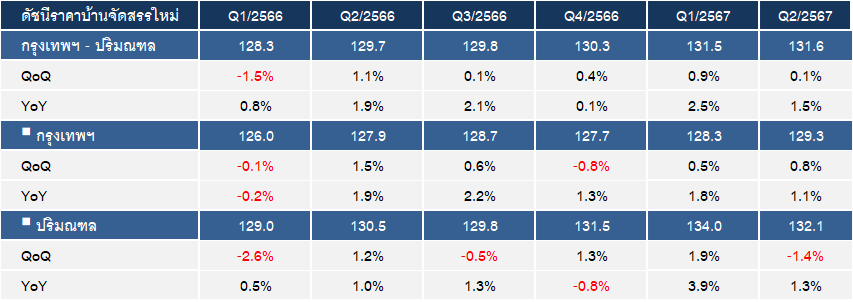

ดร.วิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ เปิดเผยว่า ดัชนีราคาบ้านจัดสรรใหม่ที่อยู่ระหว่างการขายในภาพรวมในกรุงเทพฯและปริมณฑล ไตรมาส 2/2567 มีค่าดัชนีมีค่าเท่ากับ 131.60 เพิ่มขึ้น 1.50% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ที่มีค่าดัชนีเท่ากับ 129.70 จุด โดยเป็นการเพิ่มติดต่อกัน 6 ไตรมาส ตั้งแต่ไตรมาส 1/2566 ถึงไตรมาส 2/2567 และเมื่อเทียบกับไตรมาส 1/2567 พบว่า ดัชนีราคาบ้านจัดสรรมีการเพิ่มขึ้น 0.10% ซึ่งสะท้อนให้เห็นว่า ราคาบ้านจัดสรรในไตรมาส 2/2567 ได้มีการปรับราคาขึ้นอย่างต่อเนื่องทั้งในช่วงเวลาเดียวกันของปีก่อน และในช่วงไตรมาสก่อนหน้า

โดยดัชนีราคาบ้านจัดสรรใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง มีสาเหตุหลักมาจากต้นทุนการก่อสร้างที่อยู่อาศัยเพิ่มขึ้นจากปัจจัยหลายประการ เช่น ราคาที่ดิน ค่าวัสดุก่อสร้าง และค่าแรงงานที่เพิ่มขึ้นล้วนมีผลโดยตรงต่อต้นทุนการก่อสร้างที่อยู่อาศัย ส่งผลให้การพัฒนาที่อยู่อาศัยที่ออกมาสู่ตลาดที่เปิดตัวโครงการในปี 2565-2566 มีราคาเสนอขายเพิ่มขึ้นตามต้นทุนที่สูงขึ้น เพื่อกระตุ้นยอดขายของบ้านจัดสรร ซึ่งพบว่าในไตรมาสนี้ ส่วนใหญ่ผู้ประกอบการใช้กลยุทธ์โปรโมชั่นเพื่อกระตุ้นยอดขายโดยการให้ของแถมมากที่สุดถึง 42.30% โดยมีให้ของแถม ได้แก่ ฟรีแอร์, ปั๊มน้ำ, แท็งก์น้ำ, มิเตอร์น้ำ, มิเตอร์ไฟฟ้า และปูพื้นหญ้า รองลงมาเป็นการช่วยค่าใช้จ่าย ณ วันโอน 41.00% เพื่ออำนวยความสะดวกและช่วยแบ่งเบาภาระของผู้ซื้อ

ทั้งนี้ เมื่อจำแนกดัชนีราคาบ้านจัดสรรตามพื้นที่ พบว่า กรุงเทพฯ มีค่าดัชนีเท่ากับ 129.30 จุด เพิ่มขึ้น 1.10% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 0.80% เมื่อเทียบกับไตรมาสก่อนหน้า

ส่วน 3 จังหวัดปริมณฑล (นนทบุรี ปทุมธานี และ สมุทรปราการ) มีค่าดัชนีเท่ากับ 132.10 จุด เพิ่มขึ้น 1.30% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แต่ลดลง 1.40% เมื่อเทียบกับไตรมาสก่อนหน้า

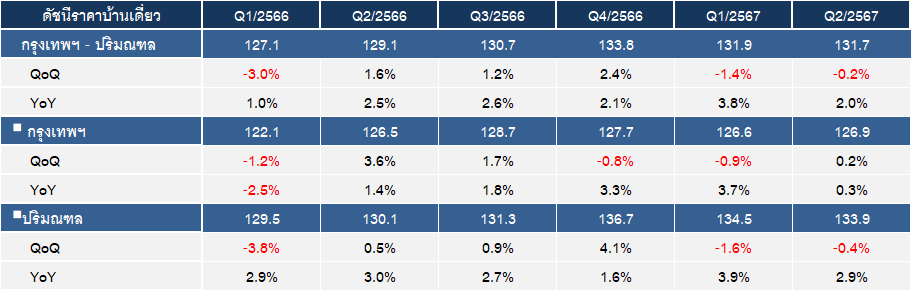

ขณะที่ดัชนีราคาบ้านเดี่ยว ที่อยู่ระหว่างการขายในกรุงเทพฯ และปริมณฑล ไตรมาส 2/2567 มีค่าดัชนีเท่ากับ 131.70 จุด เพิ่มขึ้น 2.00% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยเป็นการเพิ่มขึ้นต่อเนื่องกัน 8 ไตรมาส ตั้งแต่ ไตรมาส 3/2565 ถึงไตรมาส 2/2567 แต่ลดลง 0.20% เมื่อเทียบกับไตรมาสก่อนหน้า

โดยกรุงเทพฯ มีค่าดัชนีเท่ากับ 126.90 จุด เพิ่มขึ้น 0.30% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 0.20% เมื่อเทียบกับไตรมาสก่อนหน้า นอกจากนี้ ในการกระตุ้นยอดขายบ้านเดี่ยวในไตรมาส 2/2567 พบว่า บ้านเดี่ยวที่ลดราคาส่วนใหญ่เป็นบ้านเดี่ยวที่มีราคาแพงอยู่ในระดับราคามากกว่า 10.00 ล้านบาทขึ้นไป และเพื่อเป็นการกระตุ้นตลาดและเร่งระบายสต๊อก โดยในไตรมาส 2/2567 มีการลดราคาลงจากไตรมาสก่อนหน้า ส่วนใหญ่อยู่ในโซนมีนบุรี-หนองจอก-คลองสามวา-ลาดกระบัง รองลงมาในโซนลาดพร้าว-บางกะปิ-วังทองหลาง-บึงกุ่ม-สะพานสูง-คันนายาว และโซนพระโขนง-บางนา-สวนหลวง-ประเวศ

ส่วน 3 จังหวัดปริมณฑล (นนทบุรี ปทุมธานี และสมุทรปราการ) มีค่าดัชนีเท่ากับ 133.90 จุด เพิ่มขึ้น 2.90% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แต่ลดลง 0.40% เมื่อเทียบกับไตรมาสก่อนหน้า ทั้งนี้ ได้พบการเปลี่ยนแปลงของราคาบ้านเดี่ยวที่มีการปรับตัวขึ้นจากช่วงเดียวกันของปีก่อนต่อเนื่องกันถึง 9 ไตรมาสตั้งแต่ไตรมาส 2/2565 ถึงไตรมาส 2 ปี 2567 โดยเป็นผลมาจากโครงการที่เปิดตัวใหม่ในปี 2565-2566 ที่มีต้นทุนที่สูงขึ้นจากราคาวัสดุก่อสร้างที่ปรับตัวเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อน พบว่า โซนที่ปรับราคาเพิ่มขึ้นมากที่สุด ได้แก่ โซนลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ ในระดับราคา 3.01–5.00 ล้านบาท รองลงมาในโซนบางพลี-บางบ่อ-บางเสาธง ในระดับราคา 5.01–7.50 ล้านบาท และโซนบางกรวย-บางใหญ่-บางบัวทอง-ไทรน้อย ในระดับราคา 5.01-7.50 ล้านบาท

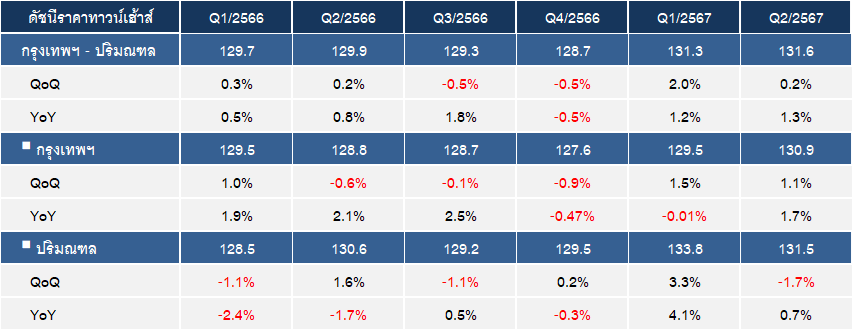

ขณะที่ดัชนีราคาทาวน์เฮ้าส์ ในกรุงเทพฯและปริมณฑล ไตรมาส 2/2567 มีค่าดัชนีเท่ากับ 131.60 เพิ่มขึ้น 1.30% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 0.20% เมื่อเทียบกับไตรมาสก่อนหน้า โดยกรุงเทพฯ มีค่าดัชนีเท่ากับ 130.90 เพิ่มขึ้น 1.70% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 1.10% เมื่อเทียบกับไตรมาสก่อนหน้า พบการเปลี่ยนแปลงของดัชนีราคาที่เพิ่มขึ้นต่อเนื่องจากไตรมาส 1/2567 หลังจากลดลงต่อเนื่องติดต่อกัน 3 ไตรมาสในช่วงไตรมาส 2/2566 ถึงไตรมาส 4/2566

โดยขณะนั้นส่วนใหญ่เป็นโครงการเก่าตั้งแต่ปี 2564 และต้นทุนการผลิตยังเป็นต้นทุนเดิมและเป็นการลดเพื่อกระตุ้นตลาดเร่งระบายสต๊อก พบว่ามีการลดราคามากที่สุดในโซนลาดพร้าว-บางกะปิ-วังทองหลาง-บึงกุ่ม-สะพานสูง-คันนายาว ในระดับราคา 5.00-7.50 ล้านบาท รองลงมาในโซนมีนบุรี-หนองจอก-คลองสามวา-ลาดกระบัง ในระดับราคา 2.01 – 3.00 ล้านบาท และโซนราษฎร์บูรณะ-บางขุนเทียน-ทุ่งครุ-บางบอน-จอมทอง ในระดับราคา 3.01-5.00 ล้านบาท

สำหรับ 3 จังหวัดปริมณฑล (นนทบุรี ปทุมธานี และสมุทรปราการ) มีค่าดัชนีเท่ากับ 131.50 จุด เพิ่มขึ้น 0.70% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แต่ลดลง 1.70% เมื่อเทียบกับไตรมาสก่อนหน้า โดยพบว่า โซนที่มีการเพิ่มราคาส่วนใหญ่มีการเพิ่มในโซนบางกรวย-บางใหญ่-บางบัวทอง-ไทรน้อย ในระดับราคา 2.01-3.00 ล้านบาท รองลงมาในโซนบางพลี-บางบ่อ-บางเสาธง ในระดับราคา 3.01-5.00 ล้านบาท และโซนลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ ในระดับราคา 2.01-3.00 ล้านบาท เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ทั้งนี้มีข้อสังเกตว่า การเปลี่ยนแปลงของราคาทาวน์เฮ้าส์ที่เพิ่มขึ้นในเขตปริมณฑลมากกว่าในพื้นที่กรุงเทพฯ ซึ่งสอดคล้องกับการเปลี่ยนแปลงของราคาที่ดินในพื้นที่ปริมณฑล

สำหรับรายการส่งเสริมการขายบ้านจัดสรรใหม่ที่อยู่ระหว่างการขายในไตรมาสนี้ พบว่า ส่วนใหญ่เป็นการให้ของแถมมากที่สุด เช่น ฟรีแอร์ ปั๊มน้ำ แท็งก์น้ำ มิเตอร์น้ำ มิเตอร์ไฟฟ้า ปูพื้นหญ้า 42.3% เพิ่มขึ้นจากไตรมาสก่อนซึ่งมีสัดส่วน 41.20% รองลงมาเป็นการให้ส่วนลดฟรีค่าใช้จ่าย ณ วันโอนฯ 41.00% เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งมีสัดส่วน 37.20% และเป็นการให้ส่วนลดเงินสด 16.80% ลดลงจากไตรมาสก่อนซึ่งมีสัดส่วน 21.70%

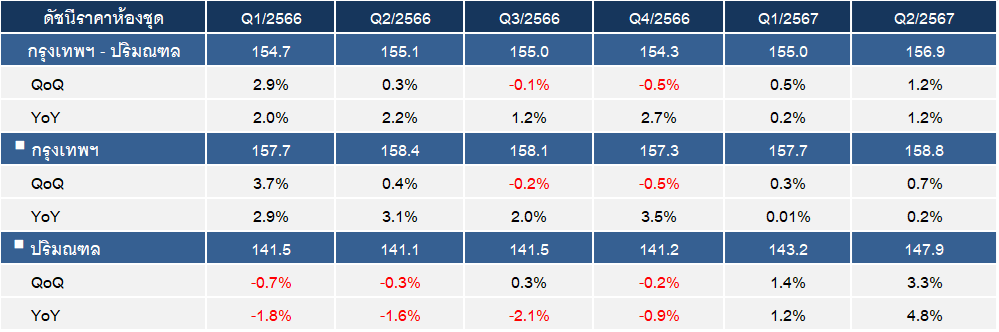

ทั้งนี้ ดัชนีราคาภาพรวมห้องชุดใหม่ที่อยู่ระหว่างการขายในกรุงเทพฯและปริมณฑล ไตรมาส 2/2567 มีค่าดัชนีเท่ากับ 156.9 จุด เพิ่มขึ้น 1.20% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยเพิ่มขึ้นต่อเนื่องติดต่อกันมา 6 ไตรมาส ตั้งแต่ไตรมาส 1/2566 ถึงไตรมาส 2/2567 และหากเปรียบเทียบกับไตรมาสก่อนหน้า ก็เพิ่มขึ้น 1.20% ทั้งนี้ มีข้อสังเกตว่า ดัชนีราคาห้องชุดใหม่ในพื้นที่กรุงเทพฯและปริมณฑล มีทิศทางที่ปรับตัวขึ้นอย่างต่อเนื่อง

โดยมีข้อสังเกตว่า การเปลี่ยนแปลงของดัชนีเช่นนี้ เป็นผลมาจากการปรับตัวเพิ่มขึ้นตามต้นทุนค่าก่อสร้างใหม่ ที่หลักๆ มาจากราคาที่ดินเปล่า และต้นทุนค่าแรงงานที่ปรับตัวขึ้นในไตรมาส 1/2567 สำหรับห้องชุดที่เหลือขายในตลาดที่ยังเป็นห้องชุดจากโครงการเดิมของผู้ประกอบการฯ ซึ่งสร้างขึ้นในราคาต้นทุนเดิมได้ถูกดูดซับจากตลาดไปพอสมควรแล้ว ซึ่งส่งผลให้ดัชนีราคาห้องชุดใหม่จะมีทิศทางที่ทยอยปรับตัวสูงขึ้นอย่างแน่นอน ทั้งนี้ ผู้ประกอบการส่วนใหญ่จึงใช้กลยุทธ์ส่งเสริมการขายในไตรมาส 2/2567 ในการให้ส่วนลดเงินสดและให้ของแถมเพื่อกระตุ้นยอดขาย ซึ่งมีสัดส่วนรวมกันสูงถึง 76.70%

ส่วนดัชนีราคาห้องชุดใหม่ที่อยู่ระหว่างการขาย ในไตรมาส 2/2567 เมื่อแยกตามพื้นที่ พบว่า กรุงเทพฯ มีค่าดัชนีเท่ากับ 158.80 จุด เพิ่มขึ้น 0.20% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 0.70% เมื่อเทียบกับไตรมาสก่อนหน้า โดยดัชนีราคาห้องชุดของกรุงเทพฯ เป็นทิศทางทรงตัวค่อนไปทางขาขึ้น (Sideway-up) เนื่องจากมีการเปลี่ยนแปลงราคาเพิ่มขึ้นเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งโซนที่ปรับราคาเพิ่มขึ้น ได้แก่ โซนลาดพร้าว-วังทองหลาง-บางกะปิ ในระดับราคา 2.01–3.00 ล้านบาท รองลงมาคือ โซนธนบุรี ในระดับราคา 5.01–7.50 ล้านบาท และ โซนชานเมืองฝั่งตะวันออก ในระดับราคา 1.51–2.00 ล้านบาท

ส่วน 2 จังหวัดปริมณฑล (สมุทรปราการ และ นนทบุรี) มีค่าดัชนีเท่ากับ 147.9 จุด เพิ่มขึ้น 4.80% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 3.30% เมื่อเทียบกับไตรมาสก่อนหน้า โดยดัชนีราคาห้องชุดของปริมณฑลยังเป็นทิศทางทรงตัวค่อนไปทางขาขึ้นเนื่องจากมีการเปลี่ยนแปลงราคาเพิ่มขึ้นเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งโซนที่ปรับราคาเพิ่มขึ้น ได้แก่ โซนบางพลี-บางบ่อ-บางเสาธง ในระดับราคา 2.01-3.00 ล้านบาท รองลงมาคือ โซนเมืองนนทบุรี-ปากเกร็ด อยู่ในระดับราคา 3.01-5.00 ล้านบาท

สำหรับรายการส่งเสริมการขายห้องชุดใหม่ที่อยู่ระหว่างการขายในไตรมาสนี้พบว่า ส่วนใหญ่เป็นของแถม 45.90% ซึ่งเพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีสัดส่วน 38.80% สำหรับรูปแบบการส่งเสริมการขายเป็นการให้ส่วนลดเงินสด มีสัดส่วน 30.80% ลดลงจากไตรมาสก่อนหน้าซึ่งมีสัดส่วน 32.50% และการให้ส่วนลดฟรีค่าใช้จ่ายในวันโอนกรรมสิทธิ์ มีสัดส่วน 23.30% ลดลงจากไตรมาสก่อนหน้าซึ่งมีสัดส่วน 28.80%

อนึ่ง ดัชนีราคาบ้านจัดสรรใหม่ที่อยู่ระหว่างการขาย ประกอบด้วย ดัชนีราคาบ้านเดี่ยว และดัชนีราคาทาวน์เฮ้าส์ในโครงการบ้านจัดสรรสร้างใหม่ที่ยังอยู่ระหว่างการขาย ซึ่งโครงการที่อยู่ระหว่างการขาย หมายถึง โครงการที่มีหน่วยเหลือขายตั้งแต่ 6 หน่วยขึ้นไป โดยในการจัดทำดัชนีราคานี้จะไม่นับรวมบ้านมือสอง

โดยพื้นที่ในการจัดเก็บข้อมูลรวบรวมข้อมูล กรุงเทพฯ และปริมณฑล ประกอบด้วย กรุงเทพมหานคร นนทบุรี ปทุมธานี และสมุทรปราการ เพียง 4 จังหวัด

สำหรับการสุ่มตัวอย่างเพื่อการจัดทำดัชนีราคานี้ จะใช้วิธีการสุ่มตัวอย่างแบบเจาะจง (Purposive Sampling) จำนวน 245 ตัวอย่าง โดยราคาขายที่นำมาจัดทำดัชนีราคานี้ เป็นราคาขายที่แท้จริง ซึ่งได้หักมูลค่ารายการส่งเสริมการขายออกจากราคาที่ประกาศขายแล้ว โดยใช้ราคาปี 2555 เป็นปีฐาน

ส่วนดัชนีราคาห้องชุดใหม่ที่อยู่ระหว่างการขาย หมายถึง ราคาห้องชุดในโครงการอาคารชุด ที่มีหน่วยเหลือขายตั้งแต่ 6 หน่วยขึ้นไป โดยในการจัดทำดัชนีราคานี้จะไม่นับรวมห้องชุดมือสอง

โดยพื้นที่ในการจัดเก็บข้อมูลรวบรวมข้อมูล กรุงเทพฯ และปริมณฑล ประกอบด้วย กรุงเทพมหานคร นนทบุรี และสมุทรปราการ เพียง 3 จังหวัด

การสุ่มตัวอย่างเพื่อการจัดทำดัชนีราคานี้ จะใช้วิธีการสุ่มตัวอย่างแบบง่าย (Simple Random Sampling) จำนวน 150 ตัวอย่าง ราคาขายที่นำมาจัดทำเป็นดัชนีนี้ เป็นราคาขายที่แท้จริง ซึ่งได้หักลบมูลค่ารายการส่งเสริมการขายออกจากราคาที่ประกาศขายแล้ว โดยใช้ราคาปี 2555 เป็นปีฐาน