KKP สินเชื่อชะลอตัว-ตั้งสำรองพุ่ง! กดกำไรไตรมาส 2/67 วูบ 45% เหลือ 768 ล้าน

KKP สินเชื่อชะลอตัว-ตั้งสำรองพุ่ง! กดกำไรไตรมาส 2/67 วูบ 45% เหลือ 768 ล้าน เทียบช่วงเดียวกันของปีก่อน 1.4 พันล้านบาท ขณะที่กำไรงวด 6 เดือนแรกปีนี้แตะ 2.27 พันล้านบาท ลดลง 35% เทียบช่วงเดียวกันของปีก่อน 3.49 พันล้านบาท

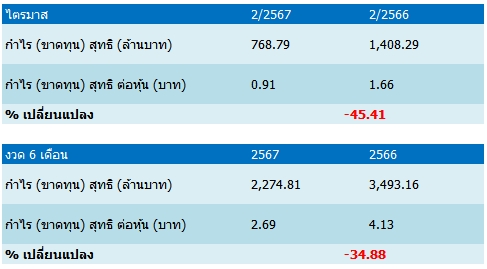

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลการดำเนินงานงวดไตรมาส 2 และงวดครึ่งแรกของปี 67 มีกำไรสุทธิ ดังนี้

สำหรับไตรมาส 2/67 ธนาคารเกียรตินาคินภัทรและบริษัทย่อยมีกำไรสุทธิจำนวน 769 ล้านบาท ปรับลดลงร้อยละ 45.40 หากเทียบกับไตรมาส 2/2566 โดยหลักจากการลดลงของรายได้ดอกเบี้ยสุทธิที่ปรับลดลงร้อยละ 9.30 เมื่อเทียบกับไตรมาสเดียวของปีก่อน เป็นผลจากส่วนต่างอัตราาดอกเบี้ยที่ปรับลดลงตามต้นทุนทางการเงินที่ยงัคงปรับตัวสูงขึ้น

ในขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับลดลงร้อยละ 18.80 จากการลดลงของรายได้ที่เกี่ยวข้องกับการปล่อยสินเชื่อตามการชะลอตัวของสินเชื่อปล่อยใหม่ประกอบกับภาวะทางด้านตลาดทุนที่ยังคงไม่เอื้ออำนวย

ทางด้านค่าใช้จ่ายธนาคารยังสามารถบริหารได้อย่างมีประสิทธิภาพ โดยอัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้สุทธิสำหรับไตรมาส 2/2567 อยู่ในระดับที่ควบคุมได้ดีที่ร้อยละ 42.0 ในส่วนของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นปรับตัวลดลงร้อยละ 5.8 หากเทียบกับไตรมาส 2/2566 ตามมาตรการบริหารคุณภาพสินทรัพย์ที่ธนาคารได้มุ่งเน้นมาอย่างต่อเนื่อง แต่หากเทียบกับไตรมาสก่อนหน้าปรับเพิ่มขึ้นจากการที่ธนาคารมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในระดับที่สูงขึ้น โดยปรับตัวเพิ่มขึ้นร้อยละ 190.60 โดยเฉพาะในส่วนของสินเชื่อเช่าซื้อ ซึ่งบางส่วนมีผลจากฤดูกาลและเพื่อเป็นการรองรับผลกระทบที่อาจเกิดขึ้นจากภาวะเศรษฐกิจที่ยังคงเปราะบาง รวมถึงปัจจัยทางด้านอุตสาหกรรมยานยนต์ที่ยังคงมีความไม่แน่นอน

ทางด้านอัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวม ณ สิ้นไตรมาส 2/2567 อยู่ที่ร้อยละ 4.0 ปรับเพิ่มขึ้นจากร้อยละ 3.8 ณ สิ้นไตรมาส 1/2567 และอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ที่ร้อยละ 136.5

สำหรับงวดครึ่งแรกปี 2567 ธนาคารและบริษัทย่อยมีกำไรสุทธิ เท่ากับ 2,275 ล้านบาท ลดลงร้อยละ 34.9 จากงวดเดียวกันของปี 2566 โดยรายได้รวมจากการด าเนินงานปรับลดลงร้อยละ 6.8 โดยลดลงในส่วนของรายได้ดอกเบี้ยสุทธิที่ปรับลดลงร้อยละ 4.5 จากต้นทุนทางการเงินที่ยังคงปรับตัวสูงขึ้น

ในขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับลดลงร้อยละ 13.7 เป็นผลมาจากรายได้ที่เกี่ยวข้องกับการปล่อยสินเชื่อที่ลดลงตามการชะลอตัวของสินเชื่อปล่อยใหม่ ประกอบกับภาวะความไม่แน่นอนทางด้านตลาดทุนที่ยังคงส่งผลกระทบต่อการลงทุน ทางด้านผลขาดทุนด้านเดรดิตที่คาดว่าจะเกิดขึ้นปรับลดลงร้อยละ 20.1 หากเทียบกับช่วงเดียวกันของปีก่อนตามมาตรการบริหารคุณภาพสินเชื่อที่ธนาคารได้ดำเนินการมาอย่างต่อเนื่อง โดยผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและผลขาดทุนจากการขายรถยึดโดยรวมแล้วยังคงอยู่ภายใต้กรอบเป้าหมายของธนาคาร