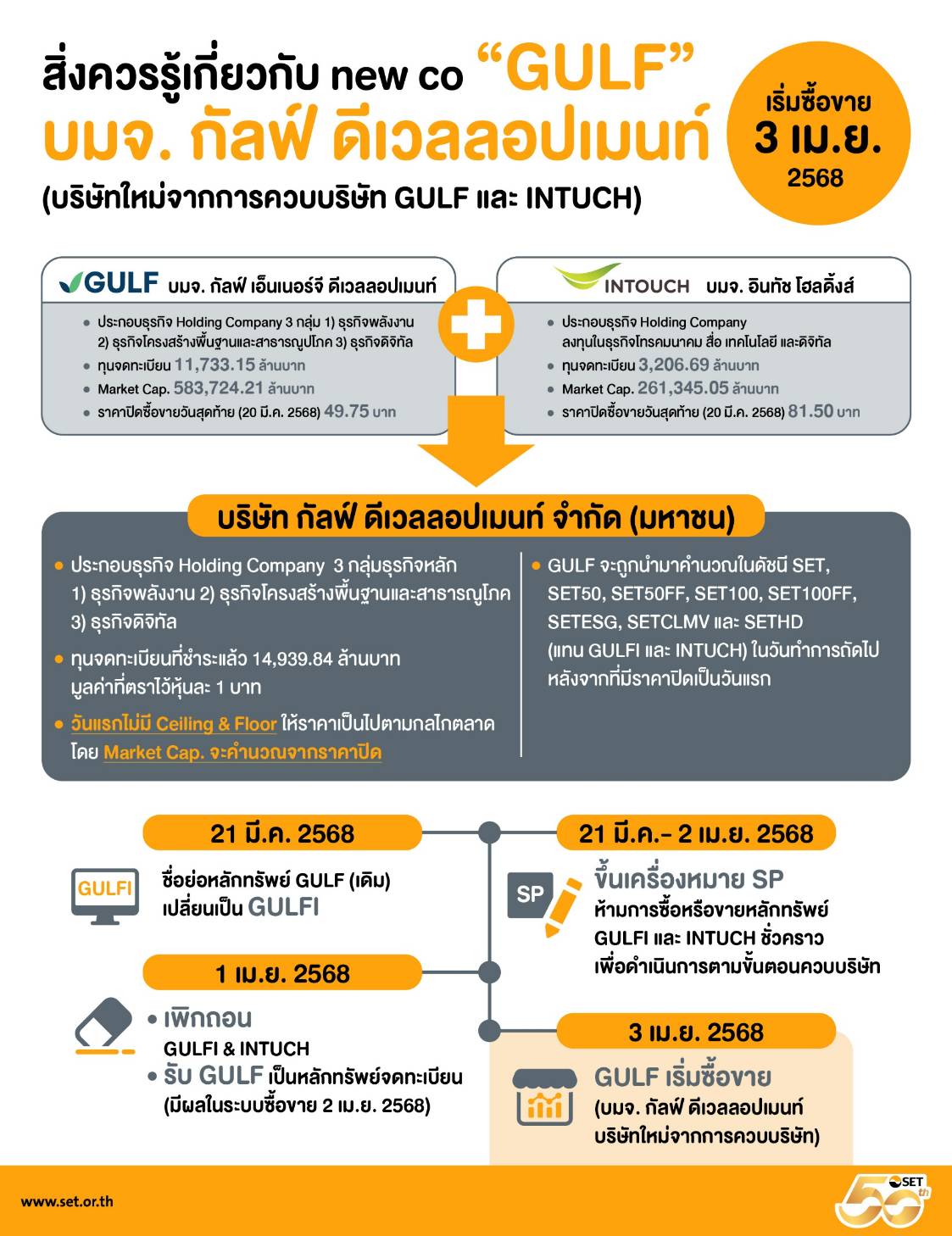

GULF ควบ INTUCH กด D/E ลดฮวบเหลือ 0.90 เท่า ลุ้นกำไรปีนี้แตะ 1.9 หมื่นล้าน

GULF เดินหน้ารวม INTUCH โบรกฯ มองหลังควบกิจการ อันดับเครดิตบริษัทใหม่พุ่ง ขณะที่ IBD/E ลดเหลือ 0.90 เท่า จาก 1.90 เท่า ประเมินกำไรกัลฟ์ปีนี้แตะ 1.9 หมื่นล้านบาท เติบโต 20% จากโรงไฟฟ้าใหม่ทยอย COD แนะนำ “ซื้อ” หุ้น GULF ราคาเป้าหมาย 60 บาท

ผู้สื่อข่าวรายงานว่า เมื่อวันที่ 15 ส.ค. 2567 ที่ผ่านมา ผู้บริหารบริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF มีการประชุมร่วมกับบรรดานักวิเคราะห์หลายสำนัก เพื่อให้ข้อมูล ความคืบหน้าโครงการต่าง ๆ และทิศทางการดำเนินธุรกิจ หลังจากบริษัทประกาศงบไตรมาส 2/2567

โดย บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุ จากงาน Analyst Meeting ผู้บริหาร GULF ให้มุมมองเป็นบวกโดยทั่วไป โดยเน้นถึงความมั่นใจต่อแนวโน้มและช่วงเวลาการควบรวมบริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH เป็นบริษัทใหม่ (NewCo) แม้ว่าสภาพตลาดมีความยากลำบากอยู่ แต่เชื่อว่าหลังการควบรวม สิ่งที่จะเห็นได้เร็วสุดคือการปรับเพิ่มอันดับ credit rating ชี้เป็นนัยว่าต้นทุนดอกเบี้ยจะลดลง จากนั้นอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยสุทธิต่อส่วนของผู้ถือหุ้น (net IBD/E) จะลดเหลือ 0.9 เท่า เมื่อเทียบกับ 1.9 เท่า ในไตรมาส 2/2567

ทั้งนี้ NewCo มุ่งทำกำไรโดยแยกมาจากหมวดพลังงานและสาธารณูปโภค 60% และอีก 40% จะมาจาก Digital ventures ขณะที่คาด ROE ของ NewCo จะต่ำลงกว่า ROE ของ GULF ที่ 13% ในไตรมาส 2/2567 ผู้บริหารคาดว่าการเติบโต ROE ในอนาคตจะมาจากธุรกิจพลังงานสะอาดและธุรกิจ ICT ในส่วนของ Data center เฟสแรก มีดีมานด์จากกลุ่มลูกค้าประจำ รวมถึงระดับกลุ่มขนาดใหญ่ (hyperscale) และกลุ่มลูกค้ารัฐวิสาหกิจต่าง ๆ ในประเทศแล้ว โดยเฟสต่อไปในอนาคตจะขึ้นอยู่กับอุปสงค์และการปรับตัวตามพัฒนาการของ GPU และการเปลี่ยนแปลงเทคโนโลยี

ทั้งนี้ คงอัตราการเติบโตกำไรหลักปี 2567 เพิ่มขึ้น 23% จากช่วงเดียวกันของปีก่อน GULF น่าจะโดดเด่นกว่าหุ้นอื่นในกลุ่ม และ SET Index ซึ่งเป็นเรื่องท้าทายที่จะหาหุ้นที่ดี ๆ ในตลาด ราคาเป้าหมายที่ 52 บาท

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” GULF ราคาเป้าหมาย 60 บาท อิง SOTP ทั้งนี้มีมุมมองเป็นกลางจากงาน Analyst Meeting เมื่อ 15 ส.ค. 2567 โดยสรุปดังนี้ 1) การควบรวมกิจการกับ INTUCH ยังดำเนินการตามขั้นตอน การที่ราคาหุ้นปรับตัวสูงขึ้นไม่กระทบต่อ SWAP ratio รวมถึงการทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของบริษัท ไทยคม จำกัด (มหาชน) โดยสมัครใจ แบบมีเงื่อนไข ก่อนทำคำเสนอซื้อ หรือ VTO ในบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC และบริษัท ไทยคม จำกัด (มหาชน) หรือ THCOM และยังคง timeline เติม NewCo เข้าเทรดช่วงไตรมาส 1/2568

2) NewCo จะมี ADVANC คอยช่วยด้านเสถียรของรายได้ ส่วนการเติบโตยังคงมาจากฝั่งของพลังงาน 3)ประเมินแผน PDP ฉบับใหม่และประมูลโครงการโรงไฟฟ้าพลังงานทดแทน 3.6 กิกะวัตต์ หรือ GW ยังเกิดขึ้นได้ในปี 2567 คาดว่าการจัดตั้งครม.ชุดใหม่ใช้เวลาไม่นาน

4) โครงการในเวียดนามยังล่าช้าต่อไป หากมีความชัดเจนเมื่อไหร่พร้อมเข้าลงทุน 5)โครงการที่อยู่ระหว่างการก่อสร้างยังคงเดินหน้าตามแผนและคงกำหนด COD เดิม โดยทั้งนี้ยังคงประมาณการกำไรปกติปี 2568 ที่ 1.9 หมื่นล้านบาท เพิ่มขึ้น 20% YoY โดยผลประกอบการถูกหนุนโดยโครงการหลักโรงไฟฟ้ากัลฟ์ปลวกแดง หรือ GPD (IPP) unit 3-4 กำลังการผลิตรวม 1,325 เมกะวัตต์ (MW) และโครงการหินกอง (IPP) unit 1 กำลังการผลิต 770 MW ที่ได้ทยอย COD ตั้งแต่ไตรมาส 1/2567 ที่ผ่านมา

สำหรับราคาหุ้น outperform SET ประมาณ 21% ในช่วง 3 เดือนที่ผ่านมา จากประเด็นการจัดโครงสร้างการ ลงทุนของกลุ่ม ทำให้เกิดการควบรวม หรือ amalgamation ระหว่าง GULF กับ INTUCH ทั้งนี้เชื่อว่าหุ้นมีโอกาส Outperform ได้ต่อ โดยปัจจัยบวกระยะสั้น คือการเข้าประมูลโรงไฟฟ้าพลังงานทดแทนเฟส 2 อีกกว่า 3.6 GW คาดเห็นความชัดเจนในช่วงปลายปีนี้ รวมถึงการปรับลดอัตราดอกเบี้ยที่น่าจะเกิดขึ้นช่วงครึ่งปีหลังเป็นปัจจัยบวก