โบรกมองบวก “2 หุ้นนิคม” รับต่างชาติยื่นขอ FDI ทะลัก ชู WHA ราคาถูก PE ต่ำ 14.70 เท่า

“บล.ฟิลลิป” มอง 2 หุ้นกลุ่มนิคมรับประโยชน์ หลังต่างชาติยื่นขอ FDI เพิ่มสูงขึ้น พร้อมชู WHA น่าสนใจ หลังราคาหุ้นปัจจุบันเทรดอยู่บน PE 14.70 เท่า ต่ำกว่าค่าเฉลี่ยในอดีต และต่ำกว่า AMATA

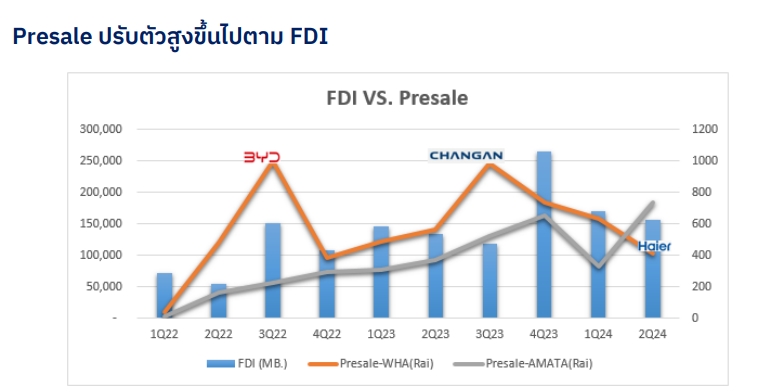

บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด ระบุในบทวิเคราะห์วันนี้ (23 ก.ย.67) ว่า ประเทศกลุ่มอาเซียนเป็นที่สนใจของนักลงทุนในการกระจายฐานการผลิตเพื่อลดความขัดแย้งทางภูมิ รัฐศาสตร์ เห็นได้จากกราฟสีน้ำเงินเป็นสถิติการยื่นขอรับการส่งเสริมการลงทุนของต่างชาติ (FDI) มีระดับที่สูงขึ้นตั้งแต่ปี 65 ถึงปัจจุบัน

โดยส่วนใหญ่ชาติที่เข้ามาลงทุนคือจีนเป็นอันดับ 1 หากแยกตามอุตสาหกรรมจะเป็นเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รองลงมาคือยานยนต์ เข้ามาขอ FDI ในโซนตะวันออกสูงสุดกว่า 51% ของทุกภูมิภาคในปี 65 และเพิ่มเป็น 57% ในช่วงครึ่งแรกของปี 67 ปัจจุบันมีกลุ่มผู้ลงทุนรายใหญ่ (big lots) เข้ามาอยู่ต่อเนื่อง ซึ่งที่ผ่านมาเป็นกลุ่มอุตสาหกรรมยานยนต์อย่าง BYD, Changan, Haier และปัจจุบันเริ่มเห็น big lots ธุรกิจเกี่ยวกับ Data center และในอนาคตจะยังมีกลุ่ม supply chain ที่จะตามเข้ามาได้ต่อเนื่อง ปัจจุบันทำให้ธุรกิจนิคมมีดีมานด์มากกว่าซัพพลาย สามารถ เพิ่มราคาขายที่ดินได้ราว 5-10% คาดว่ายังจะเห็นอัตรากำไรขั้นต้นธุรกิจขายที่ดินอยู่ในระดับสูงไปจนถึงปีหน้า, WHA และ AMATA มีนิคมหลักๆอยู่ในชลบุรีและระยองได้ประโยชน์โดยตรงจากกระแส การย้ายฐานการผลิตทำให้มียอดขายที่ดินปรับตัวสูงขึ้นสอดคล้องไปตาม FDI

ทั้งนี้ บริษัทนิคมทั้ง 2 อยู่ในทิศทางที่ดี แต่ปัจจุบันราคาหุ้น WHA คุ้มค่ากว่าหากเทียบแล้วที่ผ่านมา WHA มีปริมาณขายจำนวนไร่อยู่ในระดับที่สูงกว่า AMATA เนื่องจาก WHA มี พื้นที่พัฒนาที่มีขนาดใหญ่ สามารถรองรับลูกค้ารายใหญ่ๆ ได้ดีกว่า ทำให้มี Big lots เข้ามาเสริมเลย เห็น Backlog ที่ค่อนข้างผันผวนจากโอน big lots ในบางไตรมาส

โดยรวม Backlog ทั้ง 2 บริษัทฯ ยังเป็นทิศทางขาขึ้น คาดการณ์ว่าในช่วงครึ่งหลังของปีนี้ AMATA จะสามารถโอนที่ดินได้มากขึ้นกว่าในช่วงครึ่งปีแรก

ขณะที่ WHA จะมียอดขาย big lots เข้ามาในช่วงไตรมาส 3/67 จะทำให้มียอดขายสูงสุดในปีจากลูกค้ากลุ่ม Data center และจะทำให้ Backlog ยังมีทิศทางที่เพิ่มขึ้น คาดการณ์ว่าจะมี big lots ที่ 2 อีกกว่า 600 ไร่ เข้ามาอีกในช่วงไตรมาส 4/67 ถึงไตรมาส 1/68 ส่วนในช่วงครึ่งปีหลังคาดการณ์ว่ามีรายได้รวมส่วนแบ่งกำไรเพิ่มขึ้นมากกว่าในช่วงครึ่งปีแรกเล็กน้อย และประมาณการกำไรปี 67 ของฝ่ายฯ ทั้ง AMATA และ WHA ยังมีกำไรสุทธิเติบโตจากปีก่อน บริษัทประกอบธุรกิจนิคมทั้ง 2 ยังมีทิศทางที่ดีเหมือนกัน แต่หากเทียบ ราคาหุ้นปัจจุบันที่ปรับตัวขึ้นมาแล้ว ทางฝ่ายฯ ชอบ WHA ซื้อขายใน PE ที่ต่ำกว่าค่าเฉลี่ยในอดีต และต่ำกว่า AMATA (WHA PE 14.70 เท่า เฉลี่ย 5 ปี 17.70 เท่า, AMATA PE 16.50 เท่า เฉลี่ย 5 ปี 15.20 เท่า) และมี ROE ที่ 13.50% สูงกว่า AMATA ที่ 9.50%