พรีวิวงบ “7 แบงก์” ไตรมาส 3 กวาดกำไร 5.2 หมื่นล้านบาท ชี้ TTB โตสุด 14%

โบรกประเมินงบแบงก์ไตรมาส 3/67 กวาดกำไร 5.2 หมื่นล้านบาท พบ TTB เติบโตสุด 14% พร้อมชูท็อปพิก KBANK-KTB ยังคงแนะนำ “ซื้อ” คาดยีลด์สูงประมาณ 4-9% ต่อปี

ใกล้การทยอยประกาศงบการเงินของบริษัทจดทะเบียน (บจ.) ตลาดหลักทรัพย์แห่งประเทศไทย ช่วงงวดไตรมาส 3/2567 สิ้นสุดวันที่ 30 กันยายน 2567 ที่ผ่านมา โดยเฉพาะกลุ่มธนาคารพาณิชย์ที่เป็นกลุ่มแรก ล่าสุดทางนักวิเคราะห์หลักทรัพย์ต่างๆมีการพรีวิวข้อมูลกลุ่มธนาคารบางตัวออกมาว่าผลการดำเนินงานไตรมาส 3/2567 สามารถทำกำไรเติบโตแข็งแกร่งขนาดไหนของแต่ธนาคาร

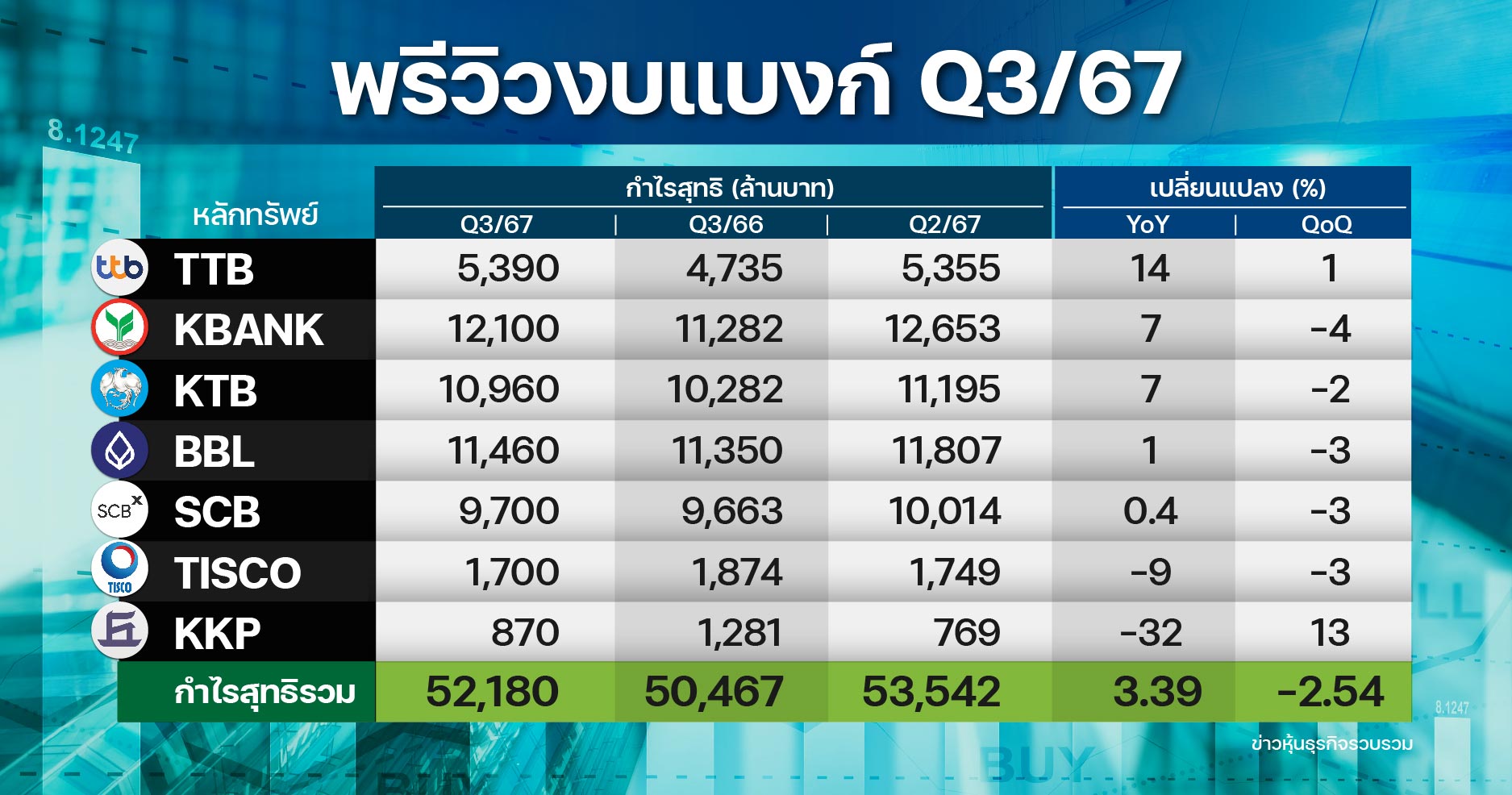

โดยเบื้องต้น บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ประเมินผลการดำเนินงานไตรมาส 3/2567 คาดการณ์ว่าหุ้นกลุ่มธนาคารที่มีการคอบเวอร์จำนวน 7 แห่ง อาทิ BBL, KBANK, KTB, SCB, TTB, KKP และ TISCO ประเมินว่าจะมีกำไรสุทธิอยู่ที่ 52,180 ล้านบาท เพิ่มขึ้น 3.39% จากไตรมาสเดียวกันปีก่อนที่มีกำไรสุทธิอยู่ที่ 50,467 ล้านบาท เพราะรายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) เพิ่มขึ้น 11% จากไตรมาสเดียวกันปีก่อน จากการเพิ่มขึ้นของเงินลงทุน

ขณะที่กำไรสุทธิในไตรมาส 3/2567 ลดลง 3% จากไตรมาสก่อนหน้าที่มีกำไรสุทธิอยู่ที่ 53,547 ล้านบาท เนื่องจากรายได้ดอกเบี้ยลดลง 1% จากไตรมาสก่อน จาก NIM ที่ 3.10% ลดลงจากไตรมาสก่อนที่ 3.15% จากการแก้ไขการกำหนดราคาใหม่(repricing fixed deposit)นอกจากนั้นสินเชื่อรวม ลดลง 0.8% จากไตรมาสก่อน คิดเป็นลดลง 0.8% ตั้งแต่ต้นปีจนถึงปัจจุบันจากทุกกลุ่มสินเชื่อ ทั้งสินเชื่อภาคธุรกิจ สินเชื่อภาครัฐ สินเชื่อ SME และสินเชื่อรายย่อย

2) รายได้ที่ไม่ใช่ดอกเบี้ยลดลง 1% จากไตรมาสก่อน รายได้ค่าธรรมเนียมและบริการลดลง 2% จากไตรมาสก่อน จากประกันภัยผ่านธนาคารและค่านายหน้า สำหรับคุณภาพสินทรัพย์คาดอ่อนแอต่อเนื่อง NPL ratio อยู่ที่ 3.75% เพิ่มจาก 3.68% ในไตรมาสก่อน โดยหลักๆ จากกลุ่มลูกค้ารายย่อย

ทั้งนี้ คาดการณ์ธนาคารรายงานกำไรสุทธิไตรมาส 3/2567 เติบโตจากเมื่อเทียบกับงวดเดียวกันปีก่อน และจากไตรมาสก่อนหน้า ดังนี้

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 5,390 ล้านบาท เพิ่มขึ้น 14% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 4,735 ล้านบาท และเพิ่มขึ้น 1% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 5,355 ล้านบาท

ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 12,100ล้านบาท เพิ่มขึ้น 7% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 11,282 ล้านบาท แต่ลดลง 4% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 12,653 ล้านบาท

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 10,960 ล้านบาท เพิ่มขึ้น 7% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 10,282 ล้านบาท แต่ลดลง 2% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 11,195 ล้านบาท

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 11,460 ล้านบาท เพิ่มขึ้น 1% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 11,807 ล้านบาท แต่ลดลง 3% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 11,807 ล้านบาท

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน)หรือ SCB คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 9,700 ล้านบาท เพิ่มขึ้น 0.4% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 9,663 ล้านบาท แต่ลดลง 3% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 10,014 ล้านบาท

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือTISCO คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 1,700 ล้านบาท ลดลง 9% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,874 ล้านบาท แต่ลดลง 3% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 1,749 ล้านบาท

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP คาดการณ์รายงานกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 870ล้านบาท ลดลง 32% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,281 ล้านบาท แต่เพิ่มขึ้น 13% จากไตรมาสก่อนหน้ามีกำไรสุทธิ 769 ล้านบาท

อย่างไรก็ตามฝ่ายวิจัย คงน้ำหนักการลงทุนเป็น “NEUTRAL” สำหรับกลุ่มธนาคาร โดยภาพรวมมองว่าช่วงครึ่งหลังปี 2567 ธนาคารมีความเสี่ยงเรื่องคุณภาพสินทรัพย์ จากความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ หนี้ครัวเรือนเพิ่มขึ้น น้ำท่วม และค่าครองชีพที่ปรับเพิ่มขึ้น ทำให้กำลังซื้อหดตัวลง และความสามารถในการชำระคืนหนี้น้อยลง

ขณะที่การเมืองไทยมีความชัดเจนมากขึ้น ทำให้คาดการณ์ว่านโยบายการกระตุ้นเศรษฐกิจของทางภาครัฐจะทยอยออกมาอย่างต่อเนื่อง จะช่วยลดการตกชั้นของลูกหนี้ลง ทำให้คาดว่ามีโอกาสเห็นการลดลงของค่าใช้จ่ายสำรอง (credit cost) และ NPL Ratio ในปี 2568-2569 ได้

นอกจากนี้ ธนาคารคงมีปันผลน่าสนใจผลตอบแทน (Dividend Yield) ประมาณ 4-9% ต่อปี โดยคงแนะนำ “ซื้อ” KBANK ราคาเป้าหมายปี 2568 ที่ 180 บาท และ KTB แนะนำ “ซื้อ” ราคาเป้าหมายปี 2568 ที่ 24 บาท เป็น Top Pick

ด้านบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุว่าคงคำแนะนำ“มากกว่าตลาด” กลุ่มธนาคารจากพื้นฐานที่แข็งแกร่ง แม้แนวโน้มในไตรมาส 3/2567 จะค่อนข้างผสมผสาน แต่ฝ่ายวิจัยยังคงมีมุมมองบวกต่อภาคส่วนดังกล่าวในระยะยาว

ทั้งนี้ คาดว่าประมาณการกำไรสุทธิโดยรวมในไตรมาส 3/2567 จะเพิ่มขึ้น 3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ระดับ 52,000 ล้านบาท โดยได้รับแรงหนุนหลักจากผลประโยชน์ทางภาษีของ TTB ประมาณ 1,100 ล้านบาท มาจากรายได้ค่าธรรมเนียมที่สูงขึ้นของ KTB และเงินสำรองที่ลดลงของ KBANK

อย่างไรก็ตาม ฝ่ายวิจัยคาดการณ์ว่ากำไรจากการลงทุนในไตรมาส 3/2567 จะลดลง 3% จากปัจจัยตามฤดูกาล ขณะที่ SCB จะมีกำไรเติบโตทั้งเมื่อเทียบกับงวดเดียวกันของปีก่อนและจากไตรมาสก่อนหน้า เพิ่มขึ้น 5% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 1% จากไตรมาสก่อนหน้า หลังได้รับปัจจัยบวกจากกำไรจากการขาย Robinhood ราว 400 ล้านบาท

นอกจากนี้ คาดว่า TTB เพิ่มขึ้น 13% เมื่อเทียบกับงวดเดียวกันของปีก่อน และ KBANK เพิ่มขึ้น 7% และ KTB เพิ่มขึ้น 6% จะมีกำไรเติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อนขณะที่ TISCO ลดลง 10% เมื่อเทียบกับงวดเดียวกันของปีก่อน และลดลง 3% จากไตรมาสก่อนหน้าและ BBL ลดลง 3% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ลดลง 7% จากไตรมาสก่อนหน้าจะเผชิญกับการลดลงทั้งเมื่อเทียบกับงวดเดียวกันของปีก่อนและจากไตรมาสก่อนหน้าเนื่องจากกำไรจากการลงทุนที่ลดลง

โดยทางฝ่ายวิจัยคาดการณ์ว่าสินเชื่อโดยรวมในไตรมาส 3/2567 จะหดตัวเล็กน้อย 2% เมื่อเทียบกับงวดเดียวกันของปีก่อนและลดลง 1% จากไตรมาสก่อนหน้าจากการชำระคืนของธุรกิจขนาดใหญ่และภาครัฐ ในขณะเดียวกัน คาดว่าอัตราส่วน NPL จะเพิ่มขึ้นเล็กน้อยเป็น 3.19% จาก 3.13% ในไตรมาส 2/67 แต่ยังคงอยู่ในระดับที่จัดการได้

ฝ่ายวิเคราะห์ยังคงประมาณการกำไรสุทธิโดยรวมสำหรับปี 2567 และ 2568 ไว้ที่ 2.05 แสนล้านบาท เพิ่มขึ้น 5% จากปีก่อนและ 2.17 แสนล้านบาท (เพิ่มขึ้น 6%) ตามลำดับ โดยคาดว่าค่าเผื่อหนี้สูญจะลดลง 10% เมื่อเทียบกับการเพิ่มขึ้น 17% ในปี 2566 ขณะที่อัตราดอกเบี้ยนโยบายคาดว่าจะลดลง 50%ภายในครึ่งแรกของปี 2568

ทั้งนี้ทางฝ่ายวิจัยเลือก KBANK และ KTB เป็นหุ้นท็อปพิก โดยแนะนำ “ซื้อ” KBANK ราคาเป้าหมาย 176.00 บาท เนื่องจาก KBANK มีคุณภาพสินทรัพย์ที่ดีขึ้น รวมถึงการประเมินมูลค่าที่น่าสนใจ

ขณะที่ KTB แนะนำ “ซื้อ” ราคาเป้าหมาย 23.00 บาท มีแนวโน้มว่าจะทำกำไรสุทธิเติบโตสูงสุดที่ 15% เมื่อเทียบกับงวดเดียวกันของปีก่อนในปี 2567อยู่ที่ระดับ 4.2 หมื่นล้านบาท จากการตั้งสำรองที่ลดลง และการมุ่งเน้นการให้สินเชื่อที่มีความเสี่ยงต่ำแก่รัฐบาล