แนะสอย 11 หุ้น รับวัฏจักร “ดอกเบี้ยขาลง” หลัง กนง. หั่น 0.25%

บล.เอเซีย พลัสแนะสอย MTC,SAWAD, TIDLOR AP, SIRI, LH, ADVANC, CPALL, BJC, CENTEL และ CK รับวัฏจักรดอกเบี้ยขาลง หลัง กนง. หั่นดอกเบี้ย 0.25% สู่ระดับ 2.25%

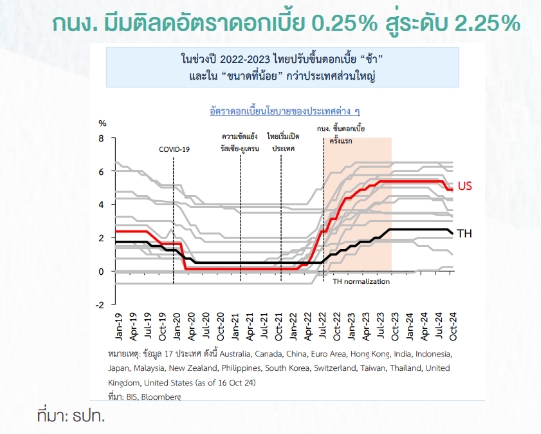

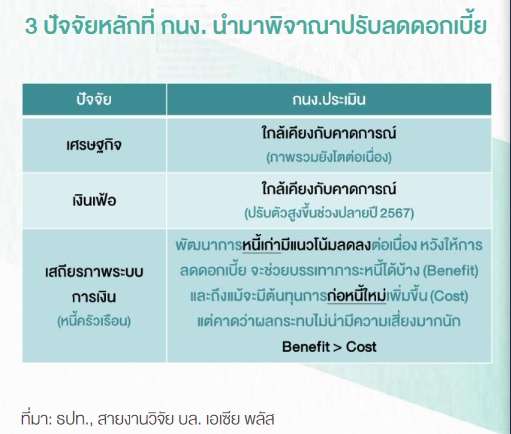

ผู้สื่อข่าวรายงานว่า วานนี้ คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5 ต่อ 2 ลดอัตราดอกเบี้ย 0.25% สู่ระดับ 2.25% โดยกรรมการส่วนใหญ่เห็นควรให้ลดอัตราดอกเบี้ยนโยบาย หวังช่วยบรรเทาภาระหนี้ได้บ้าง โดยไม่เป็นอุปสรรคต่อกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ (การก่อหนี้ใหม่ที่เพิ่มขึ้นไม่เสี่ยงกระทบต่อภาพรวมอย่างมีนัยฯ) ภายใต้บริบทที่สินเชื่อมีแนวโน้มขยายตัวชะลอลง (หนี้เก่ามีแนวโน้มลดลง) ทั้งนี้ กนง. ประเมินประโยชน์ที่จะได้รับ (BENEFIT) คาดว่าจะมากกว่าต้นทุนที่เสียไป (COST)

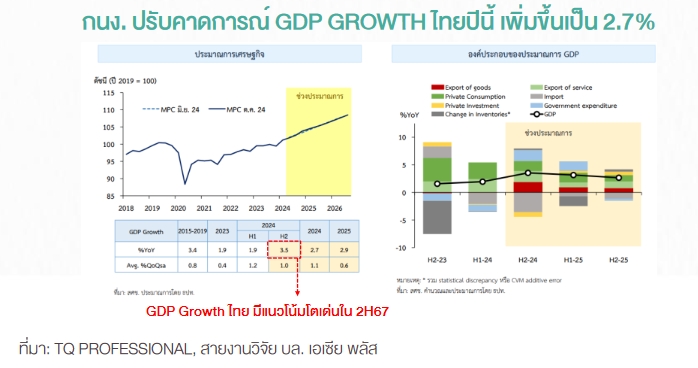

นอกจากนี้ กนง. ยังมีการปรับคาดการณ์ GDP GROWTH ไทยปี 2567 เพิ่มขึ้นเป็น 2.7% (เดิมคาด 2.6%) ประเมินครึ่งหลังของปี 2567 เติบโตเด่นราว 3.5% โดยมีแรงหนุนหลักๆ มาจากการบริโภคภาคเอกชน (C), การใช้จ่ายภาครัฐ (G), การส่งออก (EX) ซึ่งเศรษฐกิจไทยที่มีแนวโน้มดีขึ้น ค่อนข้างสอดรับกับความคาดหมายของรัฐบาล ที่พยายามเร่งกระตุ้นเศรษฐกิจในช่วงที่เหลือของปี ผ่านนโยบายต่างๆ อาทิ โครงการแจกเงิน 10,000 บาท, แผนฟื้นฟูภาคท่องเที่ยว เป็นต้น

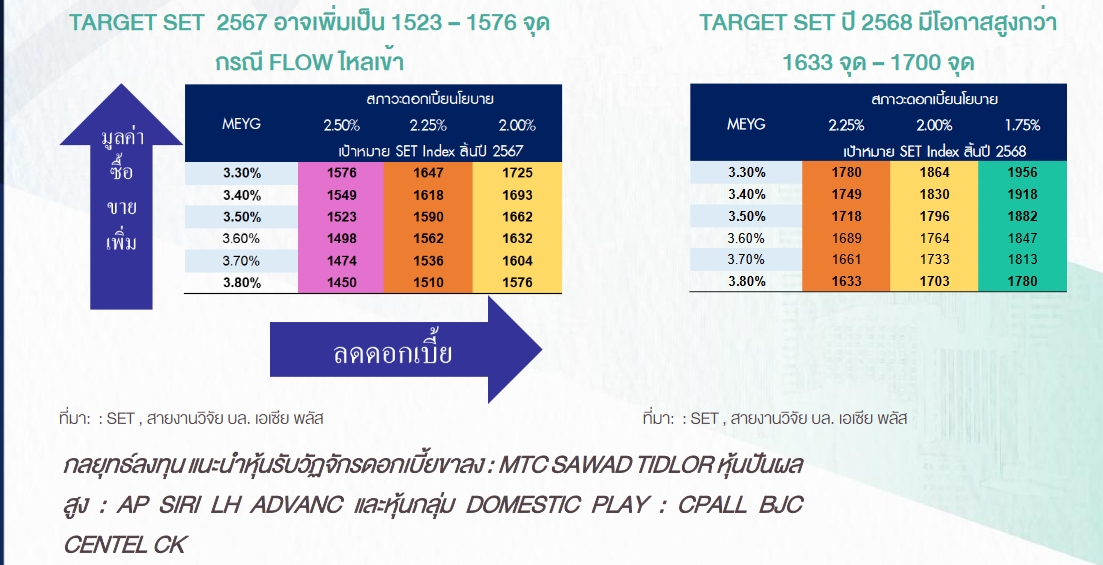

ทั้งนี้ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุว่า จากนโยบายการเงิน และการคลัง ที่กลับมาสอดคล้องกัน ช่วยเรียกคืนความเชื่อมั่นนักลงทุน และตามกลไกการลดดอกเบี้ย 1 ครั้ง จะช่วยเพิ่มปริมาณการซื้อ-ขาย พร้อมกับเพิ่มดัชนีเป้าหมาย SET INDEX ปลายปีจาก 1,450 จุด เป็น 1,510 จุด ขณะที่ TARGET SET ปี 2568 อยู่ในช่วง 1,633 จุด – 1,700 จุด

กลยุทธ์ลงทุน แนะนำหุ้นรับวัฏจักรดอกเบี้ยขาลง เช่น MTC, SAWAD, TIDLOR หุ้นปันผลสูง ได้แก่ AP, SIRI, LH, ADVANC และหุ้นกลุ่ม DOMESTIC PLAY ได้แก่ CPALL, BJC, CENTEL, CK

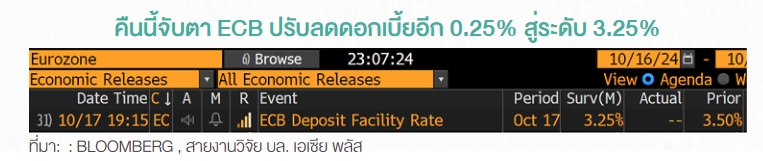

นอกจากนี้ แผนงานของการปรับลดอกเบี้ยนโยบายของประเทศพัฒนาแล้ว ช่วยหนุนค่าเงินบาทแข็งค่าขึ้นวัฏจักรดอกเบี้ยโลกมีความชัดเจนขึ้นตามลำดับ ท่ามกลางทิศทางเงินเฟ้อที่มีแนวโน้มเป็นไปตามคาดการณ์ของธนาคารกลางต่างๆ นำโดยการปรับลดดอกเบี้ยของ ECB -0.5% (2 ครั้ง) BOE -0.25% (1 ครั้ง) และ FED -0.5% (1 ครั้ง) นอกจากนั้นกลุ่ม TIP ทั้งอินโดนีเซียและฟิลิปปินส์ต่างเริ่มปรับลดดอกเบี้ย -0.25% (1 ครั้ง) ขณะที่คืนนี้จับตาECB มีโอกาสปรับลดดอกเบี้ยอีก 1 ครั้ง 0.25% สู่ระดับ 3.25%

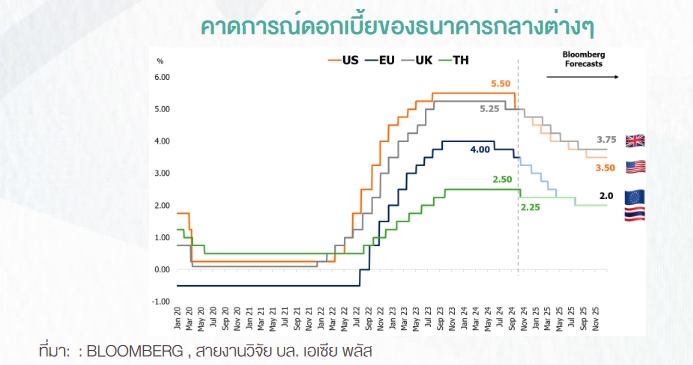

โดยระยะถัดไป นักลงทุนยังคาดหมายว่ากลุ่ม DM จะยังคงเดินหน้าผ่อนคลายนโยบายการเงินต่อเนื่อง เพื่อบรรเทาการชะลอตัวทางเศรษฐกิจ โดย BLOOMBERG ประเมินทิศทางดอกเบี้ยปลายปี 2568 ของสหรัฐฯ อยู่ที่ 3.5%, ยุโรป อยู่ที่ 2.0%, อังกฤษ อยู่ที่ 3.75% ส่วนของไทยคาดอยู่ที่ 2.0%

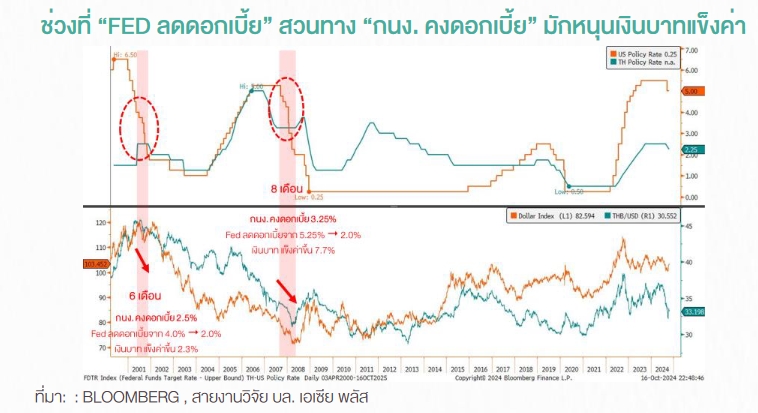

ประเด็นดังกล่าว ทำให้ค่าเงินบาทมีโอกาสกลับมาแข็งค่าอีกครั้ง โดยฝ่ายวิจัยฯนำข้อมูลในอดีตมาศึกษา พบว่าช่วงที่ “FED ลดดอกเบี้ย” สวนทาง “กนง. คงดอกเบี้ย” มักหนุนเงินบาทแข็งค่า

สำหรับปี 2001 (6 เดือน) FED ลดดอกเบี้ยจาก 4.0% สู่ระดับ 2.0% ส่วน กนง. คงดอกเบี้ย 2.5% เงินบาท แข็งค่าขึ้น 2.3%

ขณะที่ปี 2007-2008 (8 เดือน) FED ลดดอกเบี้ยจาก 5.25% สู่ระดับ 2.0% ส่วนกนง. คงดอกเบี้ย 3.25% เงินบาท แข็งค่าขึ้น 7.7%

สรุป ดอกเบี้ยโลกเริ่มทยอยลดดอกเบี้ยในหลายประเทศและตลาดคาดหวังปรับลดอย่างต่อเนื่องในปี 2568 ส่วนดอกเบี้ยไทยมีโอกาสสูงที่ดอกเบี้ยจะไม่ปรับลงแรงมากนัก ตามมุมมองของ ธปท. จึงทำให้ค่าเงินบาทมีโอกาสกลับมาแข็งค่าได้ในระยะถัดไปอาจช่วยจูงใจให้ FUND FLOW กลับมาไหลเข้า เพราะจะได้กำไรจากอัตราแลกเปลี่ยนเพิ่มเติม