เปิดงบ “แบงก์” ไตรมาส 3 กวาดกำไร 6.5 หมื่นล้าน SCB โต 13%

เปิด 11 หุ้นแบงก์ ไตรมาส 3/67 กำไรรวม 6.5 หมื่นล้านบาท เพิ่ม 7.10% ดัน 9 เดือนแรกทะลัก 1.92 แสนล้านบาท เพิ่ม 4.47% กลุ่มเอสซีบี เอกซ์ (SCB) เติบโต 1.09 หมื่นล้านบาท ดีกว่าคาด โต 13.22%

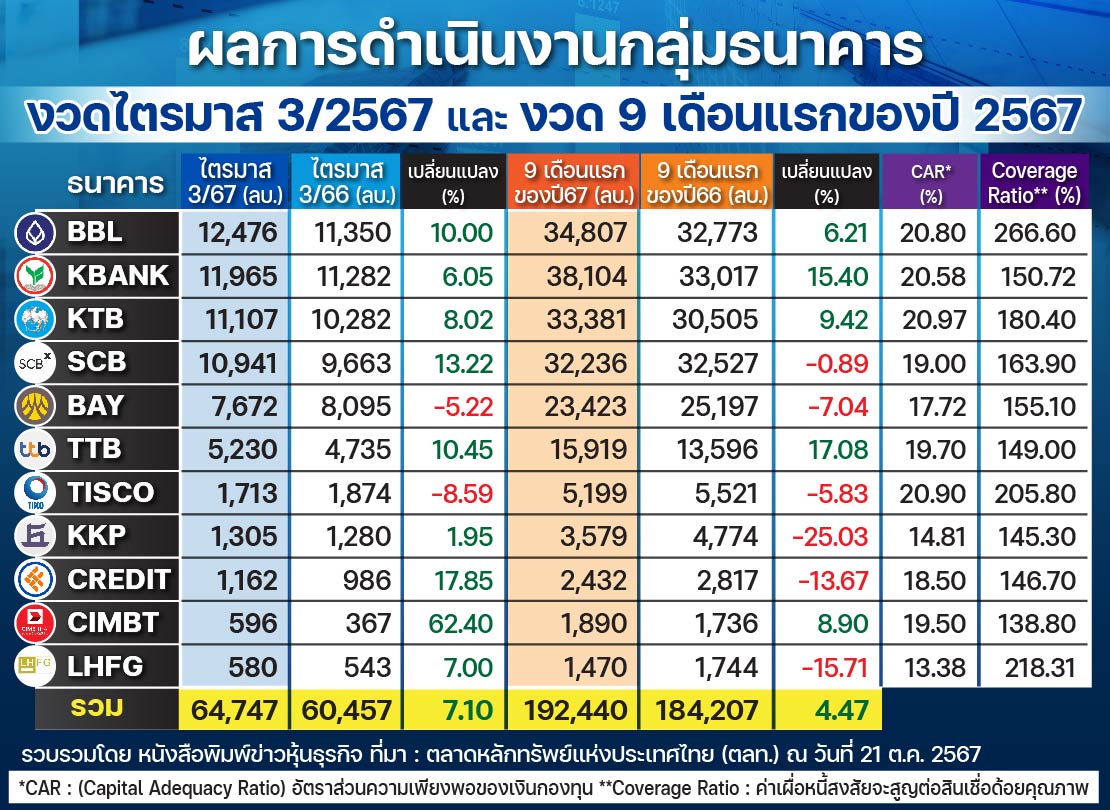

“ข่าวหุ้นธุรกิจออนไลน์” รวบรวมข้อมูลผลประกอบการกลุ่มธนาคารพาณิชย์ทั้ง 11 แห่ง หลังประกาศงบไตรมาส 3/2567 และงวด 9 เดือนแรกของปี 2567 สิ้นสุดวันที่ 30 กันยายน 2567 ออกมาครบถ้วนเป็นที่เรียบร้อย

โดยพบว่าภาพรวมกำไรสุทธิของกลุ่มธนาคารพาณิชย์ทั้ง 11 แห่ง ช่วงไตรมาส 3/2567 มีกำไรสุทธิรวม 64,747 ล้านบาท เพิ่มขึ้น 7.45% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 60,257 ล้านบาท ส่วนงวด 9 เดือนแรกของปี 2567 มีกำไรสุทธิรวม 192,440 ล้านบาท เพิ่มขึ้น 4.47% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 184,207 ล้านบาท ซึ่งส่วนใหญ่มาจากรายได้ดอกเบี้ยเพิ่มขึ้น และมีการตั้งสำรองหนี้ลดลง ตามลำดับ

ทั้งนี้ เมื่อเจาะลึกไปยังผลประกอบการของกลุ่มธนาคารพาณิชย์ 11 แห่ง สำหรับธนาคารที่มีกำไรสุทธิไตรมาส 3/67 เติบโตเพิ่มขึ้นจากงวดเดียวกันของปีก่อน อาทิ CIMBT, CREDIT, SCB, TTB, BBL, KTB, LHFG, KBANK และ KKP ส่วนธนาคารกำไรสุทธิลดลง จากงวดเดียวกันของปีก่อน คือ TISCO, BAY

ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 596 ล้านบาท เพิ่มขึ้น 62.10% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 367 ล้านบาท เป็นผลมาจากรายได้จากการดำเนินงานเพิ่มขึ้น 4.5% เนื่องจากรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 68% ส่วนใหญ่มาจากการเพิ่มขึ้นของรายได้จากให้บริการชำระค่าสินค้าและบริการชำเงินและค่าธรรมเนียมการโอนเงินและเรียกเก็บเงิน

รวมถึงรายได้อื่นเพิ่มขึ้น 24.9% ส่วนใหญ่เกิดจากการเพิ่มขึ้นของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายติธรรมผ่านกำไรหรือขาดทุนทุนสุทธิกับการลดลงของกำไรสุทธิจากการขายสินเชื่อด้อยคุณภาพและกำไรสุทธิจากเงินลงกุน สุทธิกับการลดลงของรายได้ดอกเบี้ยสุทธิ1.5% เนื่องจากค่าใช้จ่ายดอกเบี้ยเติมโตสูงกว่าการเติบโตขอของรายได้ดอกเบี้ยค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 6.5% สาเหตุหลักมาจากการเพิ่มขึ้นของค่าเผื่อการด้อยค่าของทรัพย์สินรอการขายสุทธิกับการลดลงของค่าใช้จ่ายเกี่ยวกับพนักงาน

นอกจากนั้น ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 5.7%

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 1,890 ล้านบาท เพิ่มขึ้น 8.90% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,736 ล้านบาท

ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 1,162 ล้านบาท เพิ่มขึ้น 17.80% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 986 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ยเพิ่มขึ้น

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 2,432 ล้านบาท ลดลง 13.70% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 2,817 ล้านบาท

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน)หรือ SCB รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 10,941ล้านบาท เพิ่มขึ้น13% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 9,663 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 3.5% จากการขยายตัวของส่วนต่างอัตราดอกเบี้ยสุทธิ และยอดสินเชื่อโดยรวมลดลงเล็กน้อยในอัตรา 0.9% จากความเข้มงวดในการปล่อยสินเชื่ออย่างระมัดระวัง ภายใต้สภาพแวดล้อมทางธุรกิจที่มีความท้าทายรอบด้าน รวมถึงค่าใช้จ่ายในการดำเนินงานลดลง 4.8%

อีกทั้งตั้งเงินสำรองลดลง 10.4% จากปีก่อน เนื่องจากไตรมาสนี้ไม่มีการตั้งสำรองพิเศษเพื่อรอรองรับความเสี่ยงจากสถานการณ์ภูมิรัฐศาสตร์

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 32,236 ล้านบาท ลดลง 1% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 32,527 ล้านบาท

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 5,230 ล้านบาท เพิ่มขึ้น 10.50% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 4,735 ล้านบาท เป็นผลมาจากหนุนโดย NIM ที่ยังขยายตัวได้ ควบคู่ไปกับการควบคุมต้นทุนทางการเงินและค่าใช้จ่าย

นอกเหนือจากกลยุทธ์การปรับโครงสร้างของสินเชื่อและเงินฝากให้มีความเหมาะสมแล้ว ที่มีการปรับพอร์ตการลงทุนรวมถึงพอร์ตตราสารหนี้และเงินกู้ยืมของธนาคารให้สอดคล้องกับสภาวะดอกเบี้ยที่กำลังเปลี่ยนแปลง เพื่อช่วยหนุนการเติบโตของ NIM ค่าธรรมเนียมที่ไม่เกี่ยวข้องกับการปล่อยสินเชื่อใหม่มีการฟื้นตัวที่ดี อย่างค่าธรรมเนียมกองทุนรวมและค่าธรรมเนียมบัตรเครดิต

อีกทั้ง ณ สิ้นเดือนกันยายน 2567 ธนาคารมีผลประโยชน์ทางภาษีคงเหลือเป็นจำนวน 1.17 หมื่นล้านบาท ซึ่งสามารถรับรู้ได้ถึงปี 2571 ทั้งนี้ การใช้ผลประโยชน์ทางภาษีจะทยอยรับรู้ตาม การประมาณการรายได้ในอนาคต ไม่ได้ใช้วิธีรับรู้เท่ากันทุกปี (Straight-line basis)

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 15,919 ล้านบาท เพิ่มขึ้น 17.10% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 13,596 ล้านบาท

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 12,476 ล้านบาท เพิ่มขึ้น 9.90% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 11,350 ล้านบาท เป็นผลมาจากรายได้ค่าธรรมเนียมเพิ่มขึ้น และตั้งสำรองลดลง

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 34,807 ล้านบาท เพิ่มขึ้น 6.20% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 32,773 ล้านบาท

ธนาคารกรุงไทย จำกัด (มหาชน)หรือ KTB รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 11,107 ล้านบาท เพิ่มขึ้น 8% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 10,082 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ยและค่าธรรมเนียมเพิ่มขึ้น และธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในระดับมราเหมาะสม

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 33,381 ล้านบาท เพิ่มขึ้น 9% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 30,505 ล้านบาท

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน)หรือ LHFG รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 580 ล้านบาท เพิ่มขึ้น 6.80% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 543 ล้านบาท เป็นผลมาจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิ และรายได้จากการดำเนินงานอื่น

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 1,470 ล้านบาท ลดลง 15.70% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,745 ล้านบาท

ธนาคารกสิกรไทย จำกัด (มหาชน)หรือ KBANK รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 11,965 ล้านบาท เพิ่มขึ้น 6.10% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 11,282 ล้านบาท เป็นผลมาจากกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภามีเงินได้เพิ่มขึ้น

สำหรับการตั้งสำรองผลขาดทุนด้านเครคิดที่คาดว่าจะเกิดขึ้นลดลงแต่ธนาคารและบริษัทย่อยยังคงทั้งทั้งสำรองฯตามหลักความระมัดระวังอย่างต่อเนื่อง รองรับความไม่แน่นอนของปัจจัยต่างๆ ที่อาจส่งผลต่อภาวะเศรษฐกิจ

ขณะที่รายได้จากการดำเนินงานสุทธิเพิ่มขึ้น 5.29% โดยมีรายการหลักจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น 3.14% ตามภาวะตลาด โดยในช่วงที่ผ่านมาธนาคารได้ออกมาตรการต่าง ๆ รวมทั้งการปรับลดอัดราดอกเบี้ยเงินให้สินเชื่อเพื่อให้ความช่วยเหลือแก่ลูกค้ากลุ่มเปราะบาง และลูกค้าที่ได้รับผลกระทบจากน้ำท่วมในหลายพื้นที่เพื่อบรรเทาความเดือดร้อนให้ลูกค้าสามารถฟื้นตัวได้ดีขึ้นอย่างรวดเร็ว

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 38,104 ล้านบาท เพิ่มขึ้น 15.40% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 33,017 ล้านบาท

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 1,305 ล้านบาท เพิ่มขึ้น 1.90% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,281 ล้านบาท เป็นผลมาจากรายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นในส่วนของรายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์รายได้จากธุรกิจ Wealth Management รายได้ค่าธรรมเนียมจากธุรกิจจัดการกองทุนที่ปรับเพิ่มขึ้น

นอกจากนั้นการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น จากเร่งบริหารจัดการคุณภาพสินทรัพย์มาอย่างต่อเนื่อง รวมถึงการตั้งสำรองที่ชะลอตัวของปริมาณสินเชื่อโดยรวม

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 3,579 ล้านบาท ลดลง 25% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 4,774 ล้านบาท

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)หรือ BAY รายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 7,672 ล้านบาท ลดลง 5.20% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 8,096 ล้านบาท สาเหตุจากเงินให้สินเชื่อรวมอยู่ที่ 1.93 ล้านบาท ลดลง 4.5% จากสิ้นเดือนธ.ค. 2566 โดยสินเชื่อเพื่อรายย่อยลดลง 7.0% สินเชื่อธุรกิจขนาดใหญ่ลดลง 2.9% และสินเชื่อเพื่อธุรกิจขนาดกลางและขนาดย่อมลดลง 0.5% อีกทั้งมีการตั้งรองเพิ่มขึ้น

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 23,424ล้านบาท ลดลง7% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 25,198 ล้านบาท

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCOรายงานผลประกอบการไตรมาส 3/2567 มีกำไรสุทธิอยู่ที่ 1,713ล้านบาท ลดลง 8.60% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,874 ล้านบาท สาเหตุหลักมาจากการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นที่เพิ่มสูงขึ้น

รวมทั้งรายได้ดอกเบี้ยสุทธิชะลอตัวลง 3.0% เนื่องจากต้นทุนทางการเงินที่สูงขึ้นตามการปรับเพิ่มขึ้นของดอกเบี้ยเงินฝาก

ด้านผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น(ECL) ปรับตัวเพิ่มขึ้นมาอยู่ที่ 0.6% ของยอดสินเชื่อเฉลี่ย เป็นไปตามแผนการเพิ่มสำรองกลับสู่ระดับปกติรวมทั้งสะท้อนความเสี่ยงของภาวะเศรษฐกิจที่ยังคงเปราะบาง

ส่วนรายได้จากการดำเนินงานเพิ่มขึ้น 1.0% จากการฟื้นตัวของรายได้ค่าธรรมเนียมจากธุรกิจหลักพร้อมกับการรับรู้ผลกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรรมผ่านกำไรหรือขาดทุน (FVTPL)

อีกทั้งธุรกิจที่เกี่ยวกับตลาดทุนปรับตัวดีขึ้น ทั้งค่าธรรมเนียมการซื้อขายหลักทรัพย์ที่เพิ่มขึ้น 9.9%จากการขยายตัวของส่วนแบ่งทางการตลาดของ บล.ทิสโก้ และรายได้ค่าธรรมเนียมธุรกิจจัดการกองทุนเพิ่มขึ้น 6.6% ตามจากเติบโตของสินทรัพย์ภายใต้การบริหารรับรู้รายได้ค่าธรรมเนียมธุรกิจวาณิชธนกิจเพิ่มขึ้น

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2567 บริษัทสามารถทำกำไรสุทธิ 5,199 ล้านบาท เพิ่มขึ้น 5.80% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 5,521ล้านบาท

ด้านบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า ทางฝ่ายวิจัยจะทบทวนประมาณการปี 2567-69 ของ KBANK อีกครั้งหลังจากการประชุมนักวิเคราะห์ เบื้องต้นมีแนวโน้มปรับประมาณการลง จากทิศทางดอกเบี้ยนโยบายขาลง โดยประมาณการปัจจุบันใช้สมมติฐานดอกเบี้ยนโยบายที่ 2.5% ซึ่งมีมุมมองดอกเบี้ยนโยบายเปลี่ยนไปมองที่ 2.0% คาดการณ์มีแนวโน้มปรับลงอีก 1 ครั้ง ในไตรมาส 1/2568

โดยคงคำแนะนำ “ซื้อ” คงราคาเป้าหมายที่ 180 บาท เนื่องจากเห็นพัฒนาการการบริหารคุณภาพสินทรัพย์ของ KBANK ในทางบวก ดังนั้นคาดว่ามีโอกาสเห็นค่าใช้จ่ายสำรอง (credit cost) กลับสู่ระดับปกติในปี 2568

ขณะเดียวกันทางฝ่ายวิจัยประเมิน KKP ปรับกำไรสุทธิปี 2567-69 ขึ้น 18-20% โดยในปี 2567 คาดการณ์กำไรอยู่ที่ 4.77 พันล้านบาท และในปี 2568 คาดการณ์กำไรอยู่ที่ 5.02 พันล้านบาท ถัดมาในปี 2569 อยู่ที่ 5.34 พันลบ. จากค่าใช้จ่ายสำรอง (credit cost) ที่ดีกว่าคาด และทิศทางดอกเบี้ยนโยบายขาลง

ทั้งนี้ปรับคำแนะนำขึ้นเป็น “NEUTRAL” เดิม REDUCE และปรับราคาเป้าหมายปี 2568 ขึ้นเป็น 55 จากเดิม 38 บาท โดยยังไม่ชอบ KKP เพราะตลาดเช่าซื้อซึ่งเป็นพอร์ตหลักของ KKP (46% ของสินเชื่อรวม) ยังน่ากังวล โดยเฉพาะคุณภาพสินทรัพย์อ่อนแอ ทำให้กระทบต่อการเติบโตของสินเชื่อรวม

นอกจากนี้ทางฝ่ายวิจัยประเมิน BBL ปรับกำไรสุทธิปี 2567 ขึ้น 5% เป็น 4.48 หมื่นล้านบาท จากเงินลงทุน (FVTPL) และค่าใช้จ่ายสำรอง (credit cost) ที่ดีกว่าคาด