เช็กเงื่อนไข “คุณสู้ เราช่วย” ลูกหนี้แบบใด “ลงทะเบียน” เพื่อหลุดทุกข์ 1.9 ล้านคน

โครงการ “คุณสู้ เราช่วย” มาตรการปลดหนี้ชั่วคราวล่าสุด ที่ภาครัฐจับมือกับสถาบันการเงินเอกชน ออกมาช่วยเหลือ “ลูกหนี้” เน้นรายย่อยและ SMEs ที่ยังมีกำลังและพร้อมสู้ วางเป้าหมายช่วยหลุดทุกข์ 1.9 ล้านคน

“หนี้ครัวเรือน” ของไทย เป็นปัญหาเชิงโครงสร้างที่สะสมมายาวนาน และทวีความรุนแรง จนกลายเป็น “กับดัก” ขัดขวางไม่ให้ประเทศพัฒนาไปข้างหน้าได้อย่างที่ควรจะเป็น

เมื่อวันที่ 11 ธันวาคม 2567 ธนาคารแห่งประเทศไทย (ธปท.) จัดงานพิธีลงนาม MOU และแถลงข่าวมาตรการแก้หนี้ ร่วมกับ กระทรวงการคลัง, สมาคมธนาคารไทย, สมาคมธนาคารนานาชาติ และสมาคมสถาบันการเงินของรัฐ ผลักดันมาตรการชั่วคราวเพิ่มเติม ภายใต้ชื่อโครงการ “คุณสู้ เราช่วย” เพื่อให้ความช่วยเหลือลูกหนี้รายย่อย และ SMEs เฉพาะกลุ่ม

โครงการแก้หนี้ที่แตกต่างจากอดีต

จุดสำคัญของโครงการ “คุณสู้ เราช่วย” ต่างจากมาตรการอื่น ๆ เนื่องจากเป็นการปรับโครงสร้างหนี้ เน้นตัดเงินต้น และลดภาระผ่อน เป็นเวลา 3 ปี โดยภาครัฐและสถาบันการเงิน ร่วมสมทบเงิน (Co-payment) ฝ่ายละ 50% เพื่อช่วยลดภาระจ่ายลูกหนี้

เป้าหมายของโครงการนี้ เพื่อช่วยเหลือลูกหนี้รายย่อยกลุ่มเปราะบาง และ SMEs ขนาดเล็ก ครอบคลุม 2.1 ล้านบัญชี ลูกหนี้ 1.9 ล้านราย รวมยอดหนี้ 8.9 แสนล้านบาท

แหล่งเงินที่นำมาใช้โครงการนี้ มาจาก

ก้อนที่ 1 จำนวน 39,000 ล้านบาท เป็นเงินที่ได้รับการละเว้น นำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDE) ของธนาคารพาณิชย์

ก้อนที่ 2 จำนวน 38,920 ล้านบาท เป็นเงินงบฯ ตาม ม.28 เพื่อชดเชยให้สถาบันการเงินเฉพาะกิจ (SFls) 6 แห่ง

ก้อนที่ 3 เงินสมทบจากสถาบันการเงิน

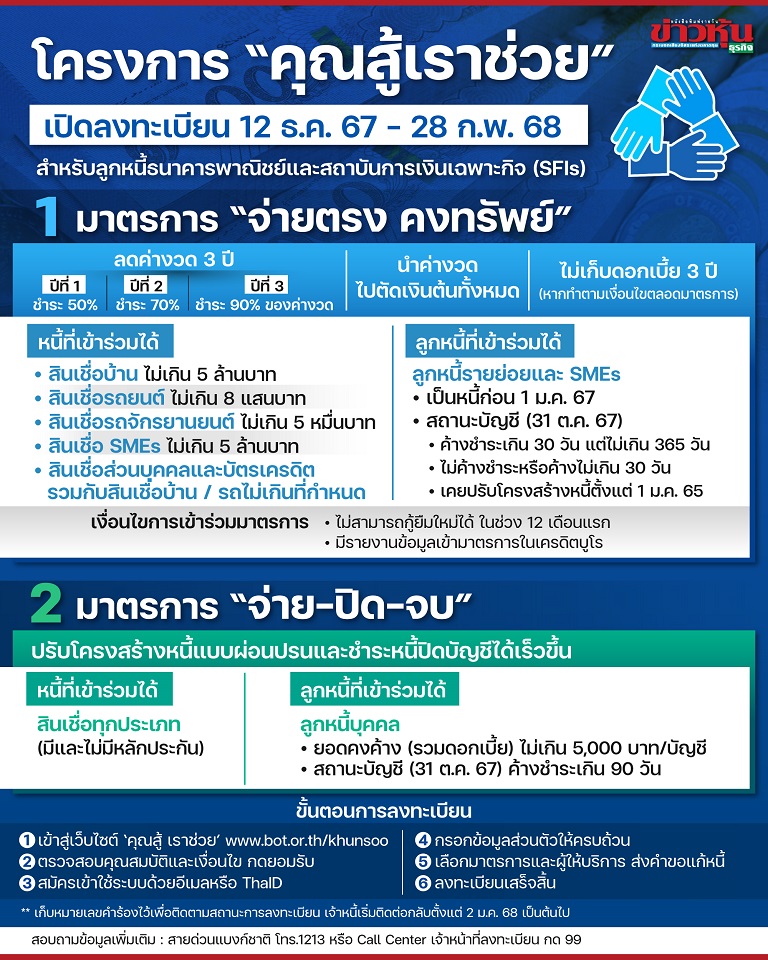

โครงการ “คุณสู้ เราช่วย” ประกอบด้วย 2 มาตรการ คือ

มาตรการที่ 1 “จ่ายตรง คงทรัพย์”

เป็นการช่วยเหลือลูกหนี้สินเชื่อบ้าน, รถ และ SMEs ขนาดเล็กที่มีวงเงินไม่สูงมาก เหมาะกับผู้ที่ยังพอมีความสามารถชำระหนี้ได้ ให้เข้ามาปรับโครงสร้างหนี้แบบลดค่างวดและพักภาระดอกเบี้ยเป็นระยะเวลา 3 ปี โดยชำระค่างวดที่ 50%, 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ โดยค่างวดที่จ่ายจะนำไปตัดชำระเงินต้นทั้งหมด และหากลูกหนี้สามารถปฏิบัติตามเงื่อนไขได้ตลอดระยะเวลาของมาตรการ คือ ชำระเงินตรงเวลาและไม่ทำสัญญาสินเชื่อเพิ่มเติม ในช่วง 12 เดือนแรกของการเข้าโครงการฯ ดอกเบี้ยที่พักไว้ตลอดระยะเวลา 3 ปี จะได้รับการยกเว้น ทั้งนี้ จะมีติด Flag การเข้าร่วมมาตรการ ในบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ระหว่างการเข้ามาตรการ

คุณสมบัติ “ลูกหนี้” มาตรการที่ 1 “จ่ายตรง คงทรัพย์”

– สินเชื่อบ้าน/บ้านแลกเงิน ไม่เกิน 5,000,000 บาท

– สินเชื่อเช่าซื้อรถยนต์/จำนำทะเบียนรถยนต์ ไม่เกิน 800,000 บาท

– สินเชื่อเช่าซื้อรถจักรยานยนต์/จำนำทะเบียนรถจักรยานยนต์ ไม่เกิน 50,000 บาท

– สินเชื่อ SMEs (ทั้งบุคคลและนิติบุคคล) ไม่เกิน 5,000,000 บาท

– สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ถ้ามีหนี้บ้านและหนี้รถตามเงื่อนไขที่กำหนดข้างต้น สามารถเข้ามาตรการรวมหนี้ได้ โดยวงเงินรวมต้องไม่เกินเงื่อนไขที่กำหนด ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้

– สัญญาสินเชื่อ ต้องทำขึ้นก่อนวันที่ 1 มกราคม 2567

– มีสถานะหนี้ ณ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง คือ

- มีหนี้ค้างชำระเกิน 30 วัน แต่ไม่เกิน 365 วัน

- เป็นหนี้ที่ไม่ค้างชำระหรือค้างชำระไม่เกิน 30 วัน แต่เคยมีประวัติการค้างชำระเกินกว่า 30 วัน และได้รับการปรับปรุงโครงสร้างหนี้ ตั้งแต่วันที่ 1 มกราคม 2565

มาตรการที่ 2 “จ่าย ปิด จบ”

เป็นการช่วยเหลือลูกหนี้บุคคลธรรมดาที่เป็นหนี้เสียหรือสถานะ NPL ที่มียอดคงค้างหนี้ไม่เกิน 5,000 บาท จากข้อมูลพบ 3.4 แสนบัญชี โดยเป็นกลุ่มที่ธนาคารจะไม่ได้ติดตามทวงหนี้เนื่องจากยอดหนี้น้อย สำหรับมาตรการช่วยเหลือ ลูกหนี้กลุ่มนี้ต้องเข้ามาเจรจากับสถาบันการเงิน เพื่อชำระหนี้บางส่วน และปิดบัญชี ล้างและเคลียร์ประวัติของลูกหนี้

ช่องทางลงทะเบียน “คุณสู้ เราช่วย”

– ลงทะเบียนเพื่อยืนยันตัวตนกับแอปพลิเคชัน “ThaID” (ไทยดี) ของกระทรวงมหาดไทย

– ลงทะเบียนเข้าร่วมโครงการ “คุณสู้ เราช่วย” ได้ที่ https://www.bot.or.th/Khunsoo

– เปิดให้ลงทะเบียน ตั้งแต่วันที่ 12 ธันวาคม 2567 – 28 กุมภาพันธ์ 2568 ก่อนเวลา 23:59 น.

– การลงทะเบียนลูกหนี้ต้องกด “ยอมรับเงื่อนไข” ของแต่ละมาตรการ ตามที่กำหนดไว้

ผู้สนใจต้องการสอบถามข้อมูลเพิ่มเติม ได้ที่ BOT Contact Center ของ ธปท. โทร 1213 หรือ Call Center ของสถาบันการเงินที่เข้าร่วมโครงการและกดเบอร์ต่อ 99

ทั้งนี้ลูกหนี้สามารถลงทะเบียนไว้ก่อนได้ โดยสถาบันการเงิน จะเริ่มเข้าไปติดต่อลูกหนี้ตั้งแต่วันที่ 2 มกราคม 2568 เป็นต้นไป