IFA ชี้ TRITN ทำดีล “บ้านไร่เตชะอุบล” แนะพิจารณาแหล่งเงินทุน-ค่าใช้จ่ายตามราคากลาง

IFA มอง TRITN ทำดีล "บ้านไร่เตชะอุบล" อาจต้องพิจารณาแหล่งเงินทุนที่มีความไม่แน่นอนและผลกระทบที่อาจเกิดขึ้นจากการใช้เงินกู้และการออกหุ้นเพิ่มทุน ซึ่งอาจส่งผลกระทบต่อผู้ถือหุ้นเดิม และแนะนำการยื่นคำขอรับหลักทรัพย์ใหม่จากตลาดหลักทรัพย์ฯ เพื่อดำเนินการต่อไป

บริษัท ไทรทัน โฮสดิ้ง จำกัด (มหาชน) หรือ TRITN ได้รับหนังสือของตลาดหลักทรัพย์แห่งประเทศไทยหลักทรัพย์ฯ ที่ บจ. 1/2568 ตามที่อ้างถึง บริษัท อวานการ์ด แคปปิตอล จำกัด ในฐานะที่ปรึกษาทางการเงินอิสระของบริษัทฯ ขอนำส่งความเห็น ที่ปรึกษาทางการเงินอิสระเพิ่มเติม ข้อ 1.1 ถึง 1.6 ตามเอกสารที่อ้างถึงลำดับที่ 3 ดังต่อไปนี้

1.1 การได้มาของที่ดินในส่วนที่จะใช้พัฒนาโครงการ การโอนเปลี่ยนมือและแบ่งแยกโฉนดย้อนหลังของที่ดินผืนนี้และที่ดิน 2 แปลงของนายสตาวุธ เตชะอุบล และบริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด (มีผู้ถือหุ้นหุ้นคือ กลุ่มเตชะอุบล) ซึ่งอยู่ในพื้นที่ที่จะใช้พัฒนาโครงการแต่ TRITN ไม่ได้ซื้อเข้ามา โดยให้ระบุชื่อผู้โอน ผู้รับโอน และวันที่มีการเปลี่ยนแปลงด้วย ทั้งนี้ ให้มีข้อมูลย้อนหลังไปถึงวันแรกที่บุคคลในกลุ่มเตชะอุบลหรือผู้ที่เกี่ยวข้องได้ที่ดินดังกล่าวมา

1.1.1 ที่ดินของนายสดาวุธ เตชะอุบล

บริษัทฯ ได้เริ่มเจรจากับบริษัท บ้านไร่ เตชะอุบล จำกัด (บ้านไร่) ตั้งแต่เดือนสิงหาคม 2566 โดยนายสดาวุธ เตชะอุบล (นายสดาวุธ) ซึ่งดำรงตำแหน่งกรรมการและผู้ถือหุ้นใหญ่ของบ้านไร่ ได้แสดงเจตจำนงชัดเจนตั้งแต่แรกว่า ไม่ประสงค์จะขายที่ดิน เนื้อที่ 18-1-31.4 ไร่ (ที่ดิน #1) และสิ่งปลูกสร้างในลักษณะของบ้านพักตากอากาศ ดังนั้น บ้านไร่จึงดำเนินการแบ่งแยกโฉนดที่ดิน #1 ออกจากที่ดินของบริษัทฯ โดยมีกำหนดการแบ่งแยกในวันที่ 8 มกราคม 2567 และนายสดาวุธได้ทำการซื้อที่ดิน #1 พร้อมสิ่งปลูกสร้างเมื่อวันที่ 22 เมษายน 2567

บริษัทฯ เห็นว่า การที่บริษัทฯ จะได้รับการโอนกิจการจากบริษัท บ้านไร่ เตชะอุบล โฮลดิ้ง จำกัด (บ้านไรโฮลดิ้ง) ซึ่งประกอบไปด้วยหุ้นสามัญจำนวน 4,676,068 หุ้น หรือคิดเป็นร้อยละ 99.999996 ของหุ้นทั้งหมดในบ้านไร่ รวมทั้งที่ดินจำนวน 62 แปลง รวมเนื้อที่ 732-2-90.7 ไร่ นั้นเพียงพอและไม่เป็นอุปสรรคในการพัฒนาโครงการฯ ทั้งนี้ เพื่อให้การเจรจากับนายสดาวุธเป็นไปในทิศทางที่ดีและเป็นมิตรเพื่อการพัฒนาโครงการฯ และเพิ่มแหล่งรายได้ใหม่ให้แก่บริษัทฯ

ดังนั้น บริษัทฯ จึงเห็นว่าไม่จำเป็นต้องซื้อที่ดิน #1 และสิ่งปลูกสร้างจากนายสดาวุธ เนื่องจากนายสดาวุธไม่ประสงค์จะขายที่ดินดังกล่าวให้กับบริษัทฯ โดยที่ดิน #1 ถูกจดทะเบียนเป็นภาระจำยอมในเรื่องของทางเดิน ทางรถยนต์ ไฟฟ้า และประปา รวมถึงสาธารณูปโภคต่างๆ ที่มีอยู่แล้วในที่ดิน #1 ซึ่งการเข้าถึงที่ดิน #1 สามารถทำได้จากทางด้านทิศเหนือเท่านั้น ส่วนทางด้านทิศตะวันออก ทิศตะวันตก และทิศใต้ เป็นร่องน้ำขนาดใหญ่ที่ไม่สามารถใช้เป็นทางเข้าออกได้

บริษัทฯ เห็นว่า ภาระจำยอมที่มีให้แก่ที่ดิน #1 มิได้ส่งผลกระทบในเชิงลบต่อการพัฒนาหรือการดำเนินงานของโครงการ เนื่องจากนายสดาวุธใช้ที่ดินและสิ่งปลูกสร้างดังกล่าวเป็นบ้านพักตากอากาศ จึงไม่ส่งผลกระทบต่อการใช้งานของถนนหรือทางเข้าออกของโครงการ ทั้งยังการแบ่งแยกที่ดิน #1 ออกจากที่ดินของบริษัทฯ อย่างชัดเจนทำให้การพัฒนาหรือการดำเนินงานของโครงการไม่ถูกรบกวนแต่อย่างใด

1.1.2 ที่ดินของบริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด

บริษัทฯ ได้เริ่มเจรจากับบริษัท บ้านไร่ เตชะอุบล จำกัด (บ้านไร่) ตั้งแต่เดือนสิงหาคม 2566 โดยครอบคลุมที่ดินของบ้านไร่จำนวน 62 แปลง รวมเนื้อที่ 732-2-90.7 ไร่ เท่านั้น ในขณะนั้น ที่ดินโฉนดเลขที่ 30267 เนื้อที่ 5-1-81 ไร่ ซึ่งมีที่ดินแปลงอื่นของบ้านไร่ล้อมรอบจนไม่สามารถออกสู่ทางสาธารณะ (ที่ดิน #2) ยังเป็นกรรมสิทธิ์ของบุคคลธรรมดาที่ไม่ได้เป็นบุคคลที่เกี่ยวโยงกับบริษัท จำนวน 1 ราย

ในวันที่ 14 พฤศจิกายน 2566 บริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด (ซึ่งมีนายสดาวุธ เตชะอุบล, นายทอมมี่ เตชะอุบล และนายเบน เตชะอุบล เป็นผู้ถือหุ้นในสัดส่วนร้อยละ 45.00, 27.58 และ 27.42 ตามลำดับ) ได้รับโอนที่ดินแปลงดังกล่าวมา ซึ่งทำให้ที่ดิน #2 ไม่ได้เป็นส่วนหนึ่งของการเจรจากับบ้านไร่แต่อย่างใด

บริษัทฯ ไม่ได้ซื้อที่ดิน #2 ในครั้งนี้ และไม่มีแผนที่จะซื้อในอนาคต เนื่องจากสภาพของที่ดินเป็นหลุมลึกประมาณ 8-10 เมตร เกือบเต็มพื้นที่ 5 ไร่ (ซึ่งคาดว่าเจ้าของเดิมได้ขุดดินไปขายเป็นจำนวนมาก) การถมที่ดินดังกล่าวจะมีค่าใช้จ่ายสูงมาก และบริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด ไม่ประสงค์จะขายที่ดิน #2 ดังกล่าว

นอกจากนี้ บริษัทฯ เห็นว่า ที่ดิน 62 แปลง ซึ่งรวมเนื้อที่ 732-2-90.7 ไร่ ที่บริษัทฯ จะได้มาจากการทำรายการ EBT นั้นเพียงพอต่อการพัฒนาโครงการ จึงเห็นว่าไม่มีความจำเป็นที่จะต้องได้มาซึ่งที่ดิน #2 ดังกล่าว บริษัทฯ จึงไม่ได้รวมที่ดิน #1 ตามข้อ 1.1.1 และที่ดิน #2 ตามข้อ 1.1.2 ไว้ในการเจรจารายการ EBT ตั้งแต่ต้น และไม่ได้มีความตั้งใจที่จะไม่รวมที่ดินทั้งสองแปลงดังกล่าว เพื่อหลบเลี่ยงการปฏิบัติตามเกณฑ์ของตลาดหลักทรัพย์ฯ แต่อย่างใด

ที่ปรึกษาทางการเงินอิสระมีความเห็นว่า บริษัทฯ ไม่มีความตั้งใจที่จะใช้ประโยชน์จากที่ดิน #1 และที่ดิน #2 แต่อย่างใด ตามข้อมูลที่ที่ปรึกษาทางการเงินอิสระได้รับทราบตั้งแต่เริ่มต้นการสอบถามและสัมภาษณ์บุคคลที่เกี่ยวข้องในกระบวนการเจรจาครั้งนี้ โดยนายสดาวุธได้แสดงความประสงค์อย่างชัดเจนตั้งแต่แรกว่า ไม่ประสงค์จะขายที่ดิน #1 และสิ่งปลูกสร้างที่ใช้เป็นบ้านพักตากอากาศไปพร้อมกับบ้านไร่ ซึ่งบ้านไร่ได้จดทะเบียนภาระจำยอมแก่ที่ดิน #1 ซึ่งมีสภาพปัจจุบันเป็นถนนทางเข้าออก (ถนนลาดยางมะตอย) และบริษัทฯ ไม่มีการเสียประโยชน์หรือเพิ่มภาระจำยอมใดๆ ในการให้สิทธิภาระจำยอมนี้ การให้ภาระจำยอมดังกล่าวเป็นไปตามข้อกฎหมายที่บ้านไร่ต้องจัดให้แก่ที่ดิน #1 ซึ่งไม่มีทางออกสู่สาธารณะ เพื่อป้องกันข้อพิพาทที่อาจเกิดขึ้นในอนาคต

นอกจากนี้ ที่ดิน #2 ซึ่งเป็นที่ดินของบริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด ไม่เคยเป็นที่ดินของบ้านไร่และไม่ได้เกี่ยวข้องกับบริษัทฯ บริษัทฯ ไม่มีความตั้งใจที่จะใช้ประโยชน์จากที่ดิน #2 เนื่องจากลักษณะของที่ดินที่เป็นหลุมลึกขนาดใหญ่ หากบริษัทฯ ได้มาซึ่งที่ดินแปลงดังกล่าว อาจทำให้บริษัทฯ เสียประโยชน์จากค่าใช้จ่ายในการถมที่ดินที่สูงขึ้น อีกทั้งหากที่ดินดังกล่าวเป็นกรรมสิทธิ์ของบุคคลอื่น จะทำให้การเจรจาต่อรองในการใช้ประโยชน์จากที่ดินรอบๆ ที่ดิน #2 ของบ้านไร่เป็นไปได้ยากและอาจส่งผลกระทบต่อการดำเนินโครงการในอนาคต เมื่อเปรียบเทียบกับการเจรจากับบริษัท อีดีพี เอ็นเตอร์ไพรส์ จำกัด ซึ่งเป็นบุคคลที่เกี่ยวโยงกับบริษัทฯ และเป็นเจ้าของที่ดินดังกล่าว

1.2 ขนาดรายการ กรณีใช้สมมติฐานค่าใช้จ่ายในการลงทุน (Capital Expenditure) ตามความเห็นของที่ปรึกษาทางการเงินอิสระ และขอให้วิเคราะห์เปรียบเทียบค่าใช้จ่ายในการลงทุนที่ที่ปรึกษาทางการเงินอิสระกำหนดกับที่ TRITN กำหนดไว้ แยกเป็นแต่ละรายการ โดยละเอียด พร้อมทั้งให้ระบุว่า เป็นค่าใช้จ่ายที่แน่นอนแล้ว หรือเป็นเพียงประมาณการค่าใช้จ่าย รวมถึงอธิบายความสมเหตุสมผลและความเพียงพอของแต่ละรายการด้วย

ในการคำนวณขนาดรายการ EBT ซึ่งเข้าข่ายเป็นรายการได้มาซึ่งสินทรัพย์ของบริษัทฯ ตามประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 20/2551 เรื่อง หลักเกณฑ์ในการทำรายการที่มีนัยสำคัญในการได้มาหรือจำหน่ายทรัพย์สิน (รวมทั้งที่แก้ไขเพิ่มเติม) และประกาศคณะกรรมการตลาดหลักทรัพย์แห่งประเทศไทย เรื่อง การเปิดเผยข้อมูลและการปฏิบัติการของบริษัทจดทะเบียนในการได้มาหรือจำหน่ายทรัพย์สิน พ.ศ. 2547 (รวมทั้งที่แก้ไขเพิ่มเติม) (รวมเรียกว่า “ประกาศ MT”)

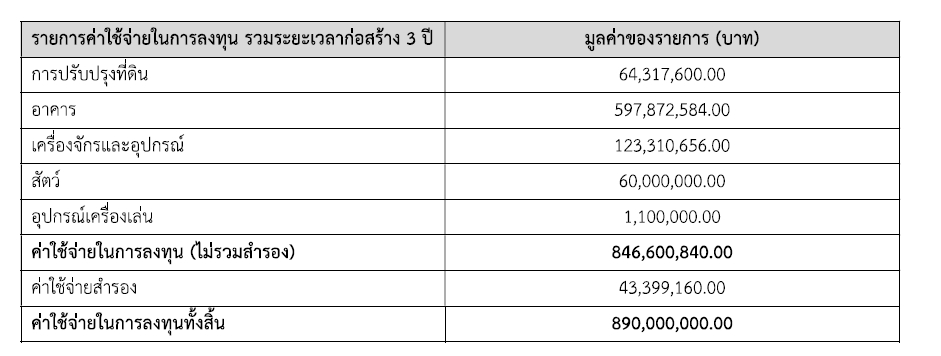

ขนาดของรายการสูงสุดเท่ากับร้อยละ 99.73 ของมูลค่ารวมของสิ่งตอบแทนที่คำนวณจากงบการเงินรวมที่ได้รับการตรวจสอบแล้วของบริษัทฯ สำหรับงวดสิ้นสุดวันที่ 30 มิถุนายน 2567 โดยบริษัทฯ ไม่มีรายการได้มาซึ่งสินทรัพย์รายการอื่นๆ ที่เกิดขึ้นในระหว่างหกเดือนก่อนวันที่คณะกรรมการบริษัทมีมติเห็นชอบในการเข้าทำรายการ EBT และรายการ PP ซึ่งมูลค่ารวมของสิ่งตอบแทนจะไม่เกิน 2,290,000,000.00 บาท โดยประกอบด้วย (ก) มูลค่าของรายการ PP ที่ใช้เป็นค่าตอบแทนในการเข้าทำรายการ EBT จำนวนไม่เกิน 1,399,999,999.71 บาท และ (ข) เงินทุนที่บริษัทฯ จะต้องใช้ในการพัฒนาโครงการฯ จำนวนไม่เกิน 890,000,000 บาท ซึ่งประกอบด้วย (1) การปรับปรุงที่ดินและโครงสร้างพื้นฐาน ประมาณ 64.32 ล้านบาท (2) อาคาร สิ่งปลูกสร้าง และงานปรับภูมิทัศน์ ประมาณ 597.87 ล้านบาท (3) เครื่องจักรและอุปกรณ์ ประมาณ 124.41 ล้านบาท (4) ค่าจัดซื้อสัตว์ต่างๆ ประมาณ 60.00 ล้านบาท และ (5) ค่าเผื่อเหลือเผื่อขาด (Contingency) ประมาณ 43.40 ล้านบาท โดยทีมสถาปนิกได้มีการเผื่อค่าก่อสร้างเพิ่มขึ้นจำนวน 73.22 ล้านบาท เพื่อรองรับกรณีที่ราคาวัสดุก่อสร้างหรือค่าแรงสูงขึ้น ซึ่งจะสามารถรองรับดอกเบี้ยจากการพัฒนาโครงการฯ ได้บางส่วน

ที่ปรึกษาทางการเงินอิสระได้ทำการสอบทานค่าใช้จ่ายในการลงทุนของบริษัทฯ ในแต่ละรายการ ซึ่งเป็นไปตามข้อมูลที่ทีมงานสถาปนิกอ้างอิงจากบัญชีราคามาตรฐานสิ่งปลูกสร้าง พ.ศ. 2566-2567 ของสมาคมผู้ประเมินค่าทรัพย์สินแห่งประเทศไทย (ที่มา: https://vat.orth/บัญชีราคามาตรฐานค่าก่อ/) โดยพบว่า ราคาที่บริษัทฯ ใช้ในการประเมินค่าใช้จ่ายในการลงทุนเป็นไปตามราคากลางที่ระบุในข้อมูลดังกล่าว โดยทำการเปรียบเทียบราคาของทรัพย์สินแต่ละประเภทที่จะลงทุนกับรายการที่ใกล้เคียงกันจากบัญชีราคามาตรฐานสิ่งปลูกสร้าง พ.ศ. 2566-2567 ซึ่งเป็นราคาที่ประกาศแก่สาธารณะเพื่อใช้เป็นแนวทางในการประเมินมูลค่า ทั้งนี้ ราคาที่คำนวณเป็นเพียงการประมาณการค่าใช้จ่าย ซึ่งอาจมีการเปลี่ยนแปลงได้เล็กน้อยจากปัจจัยต่างๆ ที่อาจมีผลกระทบต่อค่าใช้จ่ายในการลงทุน เช่น การปรับราคาวัสดุก่อสร้าง เช่น เหล็ก ปูน ไม้ เป็นต้น

สำหรับรายการค่าใช้จ่ายในการลงทุนของที่ปรึกษาทางการเงินอิสระและบริษัทฯ เป็นข้อมูลเดียวกัน เนื่องจากที่ปรึกษาทางการเงินอิสระได้ทำการสอบทานแต่ละรายการจากการออกแบบของทีมสถาปนิกของบริษัทฯ พร้อมกับแหล่งอ้างอิงที่เชื่อถือได้และเปิดเผยแก่สาธารณะ ตามข้อมูลที่ทีมสถาปนิกได้อ้างอิงจากบัญชีราคามาตรฐานสิ่งปลูกสร้าง พ.ศ. 2566-2567 ของสมาคมผู้ประเมินค่าทรัพย์สินแห่งประเทศไทย (ที่มา: https://vat.orth/บัญชีราคามาตรฐานค่าก่อน) ซึ่งแสดงรายละเอียดดังนี้

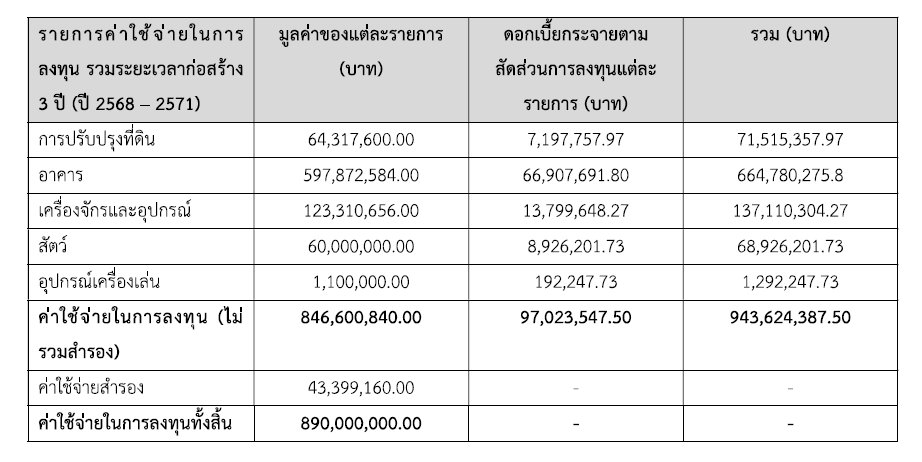

ในการประเมินมูลค่าโครงการฯ ที่ปรึกษาทางการเงินอิสระมีความเห็นว่า ตามข้อมูลในหนังสือที่อ้างถึงลำดับที่ 2 หน้า 8-37 ซึ่งอยู่ภายใต้สมมติฐานที่บริษัทฯ จะใช้แหล่งเงินทุนจากการกู้ยืมทั้งหมดจากสถาบันการเงิน โดยที่ปรึกษาทางการเงินอิสระมีความเห็นว่า แม้บริษัทฯ จะมีความประสงค์ใช้เงินประมาณไม่เกิน 400,000,000 บาท เพื่อพัฒนาโครงการ แต่อาจมีความไม่แน่นอนในส่วนของแหล่งเงินทุนที่เกิดขึ้นจริงในการดำเนินโครงการ ดังนั้น ที่ปรึกษาทางการเงินอิสระจึงต้องการแสดงกรณีที่บริษัทฯ อาจมีภาระทางการเงินสูงสุดในการดำเนินโครงการ โดยสมมติฐานว่าใช้เงินกู้ทั้งหมดในการพัฒนาโครงการ จำนวนประมาณ 850,000,000 บาท (ไม่รวมค่าใช้จ่ายสำรอง) โดยใช้อัตราดอกเบี้ย MLR-0.75% (ประมาณร้อยละ 6.92 ต่อปี) ซึ่งจะส่งผลให้เกิดต้นทุนดอกเบี้ยระหว่างระยะเวลาก่อสร้างโครงการ 3 ปี จำนวน 97,023,547.50 บาท

ค่าใช้จ่ายในการลงทุนของโครงการฯ และดอกเบี้ยระหว่างการก่อสร้างภายใต้สมมติฐานของที่ปรึกษาทางการเงินอิสระ สามารถแสดงรายละเอียดได้ตามตารางต่อไปนี้

1.3 ขนาดรายการ กรณีรวมที่ดินทั้งหมด (คือ รวมที่ดิน 2 แปลงข้างต้นด้วย) ตามข้อ 1.1 และกรณีใช้ สมมติฐานค่าใช้จ่ายในการลงทุนตามข้อ 1.2 ที่คำนวณโดยใช้งบการเงินไตรมาสที่ 2 ปี 2567 รวมถึงให้คำนวณโดยใช้ งบการเงินไตรมาสที่ 3 ปี 2567 ด้วย

1.3.1 การคำนวณขนาดรายการได้มาซึ่งสินทรัพย์โดยใช้งบการเงินไตรมาสที่ 2 ปี 2567 ซึ่งเป็นงบการเงินล่าสุด ณ วันที่คณะกรรมการบริษัทฯ อนุมัติการทำรายการได้มาซึ่งสินทรัพย์ในวันที่ 28 ตุลาคม 2567 ข้อจำกัดในการคำนวณขนาดรายการโดยรวมที่ดิน 2 แปลง (ที่ดิน #1 และที่ดิน #2) ตามที่ได้กล่าวถึงในข้อ 1 ว่า ที่ดิน #1 ตามข้อ 1.1 และที่ดิน #2 ตามข้อ 1.1.2 ไม่ได้รวมอยู่ในการเจรจารายการ EBT ระหว่างบริษัทฯ และบ้านไร่ตั้งแต่แรก การคำนวณขนาดรายการได้มาซึ่งสินทรัพย์โดยรวมที่ดิน #1 และที่ดิน #2 อาจทำให้ขนาดรายการได้มาซึ่งสินทรัพย์ไม่ตรงกับข้อเท็จจริงได้

นอกจากนี้ การคำนวณขนาดรายการได้มาซึ่งสินทรัพย์โดยวิธีคำนวณมูลค่ารวมของสิ่งตอบแทนที่ได้จากรายการ EBT ของที่ดินจำนวน 62 แปลง มูลค่ารวม 1,399,999,999.71 บาท (โปรดดูแถวที่ (1) ในตารางต่อไป) ซึ่งเป็นราคาที่ได้รับการเจรจาต่อรองระหว่างบริษัทฯ และบ้านไร่ โดยมีส่วนลดถึงร้อยละ 25.36 และร้อยละ 26.35 จากราคาประเมินของผู้ประเมินราคาทรัพย์สินอิสระ 2 ราย ซึ่งมีมูลค่า 1,875,780,480 บาท และ 1,900,864,550 บาท ตามลำดับ (โปรดดูแถวที่ (2) ในตารางถัดไป)

ที่ปรึกษาทางการเงินอิสระมีข้อจำกัดจากความไม่แน่นอน เนื่องจากเจ้าของที่ดิน 2 แปลงนี้ไม่ประสงค์ที่จะขายที่ดินดังกล่าว ในการพิจารณาค่าตอบแทนการเข้าทำรายการ EBT ของที่ดินจำนวน 64 แปลง โดยรวมที่ดิน #1 และที่ดิน #2 เนื่องจาก (ก) บริษัทฯ อาจเจรจาต่อรองค่าตอบแทนในการทำรายการ EBT ได้จำนวน 1,399,999,999.71 บาท เท่าเดิม เช่นเดียวกับที่เคยเจรจาและได้รับส่วนลดสูงมาก่อน หรือ (ข) บริษัทฯ อาจต้องจ่ายค่าตอบแทนในการทำรายการ EBT สูงกว่าจำนวน 1,399,999,999.71 บาท สำหรับที่ดิน 2 แปลงที่เพิ่มขึ้น

ในการนี้ ที่ปรึกษาทางการเงินอิสระมีข้อจำกัดจากความไม่แน่นอนในการพิจารณาว่าค่าตอบแทนในการทำรายการ EBT จะสูงกว่า 1,399,999,999.71 บาท เป็นจำนวนเท่าใด เนื่องจากบริษัทฯ ไม่เคยเจรจาต่อรองการซื้อที่ดิน 2 แปลงดังกล่าวกับบ้านไร่มาก่อน (โปรดดูแถวที่ (3) ในตารางถัดไป) และบริษัทฯ ไม่เคยประเมินราคาที่ดิน #1 และ #2 เนื่องจากที่ดินทั้ง 2 แปลงไม่เคยอยู่ในการพิจารณาเกี่ยวกับการทำรายการ EBT (โปรดดูแถวที่ (4) ในตารางถัดไป)

ที่ปรึกษาทางการเงินอิสระมีความเห็นว่า การคำนวณขนาดรายการข้างต้นมีวัตถุประสงค์เพื่อเป็นข้อมูลเพิ่มเติมตามที่มีการร้องขอเท่านั้น เนื่องจากตามแนวทางปฏิบัติของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (“สำนักงาน ก.ล.ต.”) และตลาดหลักทรัพย์ฯ ในการคำนวณขนาดรายการได้มาซึ่งสินทรัพย์ ซึ่งบังคับใช้เป็นบรรทัดฐานสำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ จะใช้งบการเงินที่ตรวจสอบแล้วหรือสอบทานแล้วล่าสุด ณ วันที่คณะกรรมการบริษัทจดทะเบียนอนุมัติการทำรายการได้มาซึ่งสินทรัพย์ โดยไม่ได้มีการคำนวณขนาดรายการได้มาซึ่งสินทรัพย์ใหม่อีกครั้งเมื่อมีการออกงบการเงินของไตรมาสถัดไป

ดังนั้น บริษัทฯ และที่ปรึกษาทางการเงินอิสระเห็นว่า การใช้งบการเงินไตรมาสที่ 2 ปี 2567 ซึ่งเป็นงบการเงินล่าสุด ณ วันที่คณะกรรมการบริษัทฯ อนุมัติรายการได้มาซึ่งสินทรัพย์ในวันที่ 28 ตุลาคม 2567 ได้ดำเนินการอย่างถูกต้องและเป็นไปตามแนวทางปฏิบัติของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ฯ สำหรับการทำธุรกรรมในครั้งนี้แล้ว

ทั้งนี้ ขนาดรายการตามการคำนวณของบริษัทฯ และที่ปรึกษาทางการเงินอิสระในกรณีที่บริษัทฯ ใช้เงินกู้เพียงบางส่วน ซึ่งมีขนาดรายการไม่เกินกว่าร้อยละ 100.00 ตามที่บริษัทฯ ประสงค์จะดำเนินการบริหารโครงการฯ ให้มีประสิทธิภาพและควบคุมต้นทุนของโครงการไม่ให้ส่งผลให้ขนาดรายการเกินกว่าร้อยละ 100.00 โดยใช้งบการเงินไตรมาสที่ 2 ปี 2567 ซึ่งเป็นงบการเงินล่าสุด ณ วันที่คณะกรรมการบริษัทฯ อนุมัติรายการได้มาซึ่งสินทรัพย์ในวันที่ 28 ตุลาคม 2567 ตามการคำนวณข้างต้น

1.4 Dilution effect ของผู้ถือหุ้นและการเปลี่ยนแปลงอำนาจควบคุม เนื่องจากบริษัทเปิดเผยเรื่องแหล่งเงินทุน ที่ใช้พัฒนาโครงการ โดยเปลี่ยนจากเงินกู้ทั้งจำนวนเป็นเงินทุนที่ไม่มีดอกเบี้ยบางส่วน เช่น การเพิ่มทุนบางส่วน

หากในอนาคตบริษัทฯ ไม่สามารถจัดหาแหล่งเงินทุนในการพัฒนาโครงการฯ ในรูปแบบอื่น ๆ ที่ไม่ใช่การออกหุ้นเพิ่มทุน เช่น การใช้รายได้จากสวนยางพาราที่มีอยู่บนที่ดินของบ้านไร่ หรือหาผู้ร่วมทุนเพิ่มเติมในโครงการฯ อย่างเพียงพอ ที่ปรึกษาทางการเงินอิสระมีความเห็นว่า บริษัทฯ จะเผชิญกับความเสี่ยงในการทำรายการ EBT โดยจะต้องระดมทุนผ่านรูปแบบการออกหุ้นสามัญที่ออกใหม่ ไม่ว่าจะเป็นการเสนอขายให้แก่ผู้ถือหุ้นเดิมตามสัดส่วนการถือหุ้น (Right Offering) และ/หรือการเสนอขายให้แก่บุคคลในวงจำกัด (Private Placement)

การออกหุ้นสามัญเพิ่มทุนผ่านการเสนอขายให้แก่ผู้ถือหุ้นเดิมตามสัดส่วนการถือหุ้น (Right Offering) จะไม่ส่งผลกระทบต่อส่วนแบ่งการควบคุมหรือสิทธิออกเสียงของผู้ถือหุ้นเดิมหากมีการใช้สิทธิ์ตามสัดส่วนการถือหุ้นเดิม อย่างไรก็ตาม การระดมทุนในลักษณะนี้อาจมีความไม่แน่นอนในส่วนของเงินทุนที่จะได้รับ

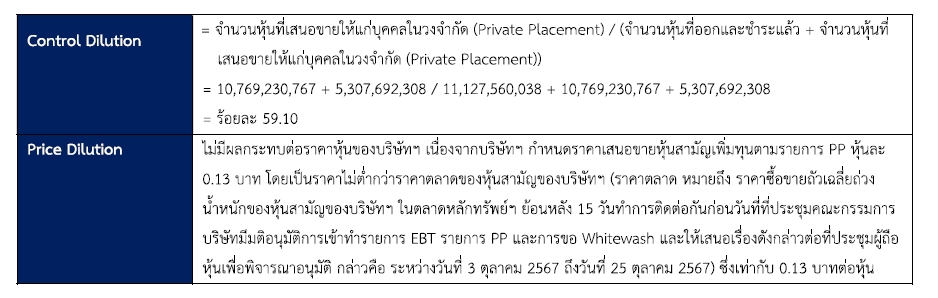

ในกรณีที่บริษัทฯ ระดมทุนผ่านการเสนอขายให้แก่บุคคลในวงจำกัด (Private Placement) ให้แก่นักลงทุนที่มีศักยภาพทางการเงินรายหนึ่ง จะส่งผลกระทบต่อสัดส่วนการถือหุ้นของผู้ถือหุ้นเดิม (Dilution Effect) ที่ปรึกษาทางการเงินอิสระได้พิจารณาผลกระทบสูงสุดที่อาจเกิดขึ้น หากบริษัทฯ ต้องหาผลิตภัณฑ์ทางการเงินเพิ่มเติมสำหรับส่วนต่างที่เหลือ โดยใช้สมมติฐานว่าบริษัทฯ จะออกและจัดสรรหุ้นสามัญเพิ่มทุนจำนวน 5,307,692,308 หุ้น ในราคาเสนอขายเท่ากับ 0.13 บาท ซึ่งเป็นราคาที่ใช้ในรายการ PP ครั้งนี้ จากการคำนวณของที่ปรึกษาทางการเงินอิสระ พบว่า ผู้ถือหุ้นเดิมของบริษัทฯ จะได้รับผลกระทบจากการลดลงของสัดส่วนการถือหุ้นและสิทธิออกเสียง รายละเอียดเพิ่มเติมแสดงดังนี้

ดังนั้น ภายหลังการทำรายการ EBT, รายการ PP และการเพิ่มทุนบางส่วนจำนวนสูงสุด 690,000,000.00 บาท เพื่อใช้เป็นแหล่งเงินทุนในการพัฒนาโครงการฯ ผู้ถือหุ้นเดิมของบริษัทฯ อาจได้รับผลกระทบสูงสุดจากการลดลงของสิทธิ์ในการออกเสียง (Control Dilution) ซึ่งอาจถึงร้อยละ 59.10 อย่างไรก็ตาม ผลกระทบที่กล่าวถึงนี้ขึ้นอยู่กับสมมติฐานที่ที่ปรึกษาทางการเงินอิสระได้พิจารณาไว้ ซึ่งเป็นกรณีที่บริษัทฯ ไม่สามารถระดมทุนได้ผ่านวิธีการอื่น ๆ

1.5 ผลกระทบและความเสี่ยงที่อาจเกิดขึ้นกับผู้ลงทุน หากรายการนี้ถูกจัดเป็น Backdoor Listing ที่ต้องยื่นคำขอพิจารณารับหลักทรัพย์ใหม่

ในกรณีที่ตลาดหลักทรัพย์ฯ พิจารณาว่ารายการนี้จัดเป็น Backdoor Listing ที่จำเป็นต้องยื่นคำขอพิจารณารับหลักทรัพย์ใหม่ ที่ปรึกษาทางการเงินอิสระมีความเห็นว่า บริษัทฯ จะต้องดำเนินการให้เป็นไปตามกฎระเบียบที่เกี่ยวข้องกำหนด ดังนี้

1.ขออนุมัติการทำรายการต่อตลาดหลักทรัพย์ฯ โดยการยื่นคำขอให้พิจารณารับหลักทรัพย์ใหม่กับตลาดหลักทรัพย์ฯ ตามข้อกำหนดของตลาดหลักทรัพย์ฯ ที่เกี่ยวข้องกับการรับหุ้นสามัญหรือหุ้นบุริมสิทธิให้เป็นหลักทรัพย์จดทะเบียน