KKP รายได้ดอกเบี้ยลด-ต้นทุนการเงินเพิ่ม กดกำไรปี 67 หดตัว 8% เหลือ 5 พันล้าน

KKP รายงานกำไรปี 67 แตะ 5 พันล้านบาท ลดลง 8% จากปีก่อน หลังรายได้ดอกเบี้ยลดลง ขณะที่ต้นทุนทางการเงินปรับตัวเพิ่มขึ้นตามภาวะอัตราดอกเบี้ย

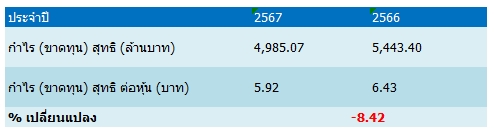

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลการดำเนินงานงวดปี 67 สิ้นสุดวันที่ 31 ธ.ค.67 มีกำไรสุทธิ ดังนี้

โดยในปี 67 ธนาคารและบริษัทย่อยมีกำไรสุทธิ 4,985 ล้านบาท ปรับลดลงร้อยละ 8.4 เมื่อเทียบกับปี 66 โดยหลักจากการลดลงของรายได้ดอกเบี้ยสุทธิที่ปรับลดลงร้อยละ 11.0 จากการชะลอตัวของสินเชื่อตามมาตรการบริหารคุณภาพ สินทรัพย์ของธนาคารที่มุ่งเน้นการปล่อยสินเชื่อไปในประเภทที่มีคุณภาพสูง

รวมถึงการปรับเพิ่มขึ้นของต้นทุนทางการเงินตามภาวะอัตราดอกเบี้ย ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิปรับตัวลดลงหากเทียบกับปีก่อนหน้า ขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นปรับตัวลดลงตามคุณภาพสินเชื่อที่มีสัญญาณทยอยปรับตัวดีขึ้นจากการมุ่งเน้นบริหารคุณภาพสินทรัพย์มาอย่างต่อเนื่องในช่วงระยะเวลาที่ผ่านมา

ด้านรายได้ที่มิใช่ดอกเบี้ย ธนาคารยังคงสามารถสร้างรายได้ในระดับที่ดีส่งผลให้รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นร้อยละ 7.5 หากเทียบกับปี 66 สำหรับรายได้จากธุรกิจตลาดทุนในส่วนของธุรกิจบริหารความมั่งคั่ง (Wealth Management) ธุรกิจการจัดการกองทุน ปรับเพิ่มขึ้นตามการเติบโตของสินทรัพย์ภายใต้การให้คำแนะนำและสินทรัพย์ภายใต้การจัดการ

ทั้งนี้ บริษัทหลักทรัพย์เกียรตินาคินภัทรยังคงมีส่วนแบ่งตลาดในการเป็นนายหน้าซื้อขายหลักทรัพย์เป็นอันดับที่ 1 อย่างต่อเนื่อง โดยมีส่วนแบ่งตลาดสำหรับปี 67 ที่ร้อยละ 22

นอกจากนี้แล้วธนาคารยังมีรายได้ในส่วนของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนที่ปรับเพิ่มขึ้นตามภาวะตลาด ในขณะที่รายได้ที่เกี่ยวข้องกับการปล่อยสินเชื่อ โดยเฉพาะในส่วนของรายได้ค่านายหน้าประกันปรับตัวลดลง ภายใต้มาตรการชะลอการเติบโตสินเชื่อของธนาคาร

อย่างไรก็ตาม ภายใต้ความท้าทายของอุตสาหกรรมยานยนต์ที่ยังคงส่งผลกระทบต่อการดำเนินงานของธนาคารในปี 67 ในส่วนของธุรกิจสินเชื่อเช่าซื้อต่อเนื่องจากปี 66 ธนาคารยังคงให้ความสำคัญอย่างยิ่งกับการเร่งบริหารจัดการคุณภาพสินทรัพย์และจากมาตรการต่างๆ ที่ธนาคารได้ดำเนินการมาเพื่อบริหารจัดการคุณภาพสินทรัพย์ในช่วงระยะเวลาที่ผ่านมาแล้วนั้นส่งผลให้ธนาคารเห็นสัญญาณที่ดีขึ้น

โดยผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นทยอยปรับตัวลดลงและอยู่ในระดับที่ดีกว่ากรอบคาดการณ์ของธนาคาร ในขณะที่ผลขาดทุนจากการขายรถยึดปรับตัวดีขึ้นเล็กน้อยเช่นกันหากเทียบกับปีก่อนหน้า

ทั้งนี้ธนาคารยังคงความระมัดระวังในการพิจารณาตั้งสำรองเพื่อรองรับความไม่แน่นอนที่อาจเกิดขั้น โดยมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับปี 67 เป็นจำนวน 3,974 ล้านบาท ปรับลดลงร้อยละ 34.7 หากเทียบกับปีก่อนหน้าตามคุณภาพสินเชื่อที่มีสัญญาณปรับตัวดีขึ้น โดยอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิต ณ สิ้นปี 67 อยู่ที่ร้อยละ 134.2 ทางด้านอัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวมยังอยู่ในระดับที่ควบคุมได้ดีที่ร้อยละ 4.2 ณ สิ้นปี 67