เปิดโผหุ้น “บลูชิพ” วิ่งสวนตลาด Q1 นำทีม KTB-TRUE-TTB-SCB-CPF

เปิดโผหุ้น SET50 ไตรมาส 1/68 วื่งสวนตลาดฯ แรงเทขายต่างชาติ-นโยบายภาษีสหรัฐฯ และภัยธรรมชาติ KTB-TRUE-TTB-SCB-CPF นำทัพเด่น รับแรงหนุนจ่ายปันผลเด่น–แนวโน้มธุรกิจกำไรโตแกร่ง พ่วงโครงการซื้อหุ้นคืน หนุนความเชื่อมั่นนักลงทุน

ตลาดหุ้นไทยในช่วงไตรมาส 1/2568 เคลื่อนไหวในทิศทางอ่อนตัวต่อเนื่อง ภายใต้แรงกดดันรอบด้านจากทั้งปัจจัยต่างประเทศและภายในประเทศ โดยเฉพาะความไม่แน่นอนด้านนโยบายการค้าของสหรัฐฯ ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ ที่ประกาศมาตรการเก็บภาษีศุลกากรอย่างต่อเนื่อง ผสมกับเหตุการณ์แผ่นดินไหวครั้งรุนแรงในปลายเดือนมีนาคมส่งผลให้ภาพรวตลาดไทยหุ้นในช่วง 3 เดือนแรกปีนี้ปรับตัวลดลงถึง 17.3%

อย่างไรก็ตามแม้ดัชนี SET ในไตรมาสแรกอ่อนตัวจากแรงกดดันนโยบายการค้าสหรัฐฯ–ภัยธรรมชาติ แต่ กลับพบว่ามีหุ้นจำนวนหนึ่งสามารถปรับตัว “สวนกระแส” และให้ผลตอบแทนเป็นบวกในไตรมาสแรก นำโดยกลุ่มแบงก์–พลังงาน–อาหาร–สื่อสาร สะท้อนแรงหนุนจากแนวโน้มธุรกิจระยะยาวที่ยังแข็งแกร่ง และความมั่นใจจากนักลงทุน

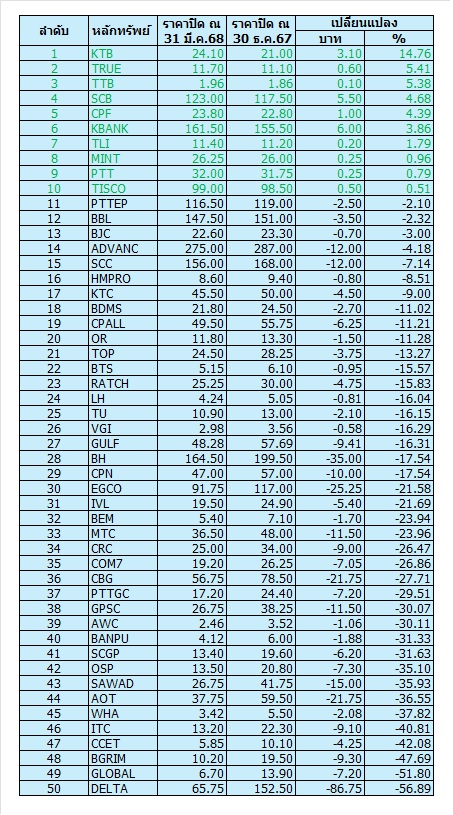

สำหรับกลุ่มหุ้นดังกล่าวทีม “ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจจากกลุ่ม SET50 ซึ่งพบว่ามี 10 หุ้นที่ปรับตัวขึ้นได้อย่างแกร่งและทนต่อภาวะตลาดผันผวนอย่างมากได้แก่ KTB, TRUE, TTB, SCB, CPF, KBANK, TLI, MINT, PTT, TISCO ตามตารางประกอบ และจะขอนำเสนอข้อมูลประกอบในหุ้น 5 อันดับแรกดังนี้

อันดับ 1 ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB ราคาหุ้นปรับตัวเพิ่มขึ้น 14.76% จากระดับ 21.00 บาท มาอยู่ที่ระดับ 24.10 บาท รับแรงหนุนแนวโน้มธุรกิจปีนี้โตเด่นและปันผลสูง

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน)หนักการลงทุนในกลุ่มธนาคาร “มากกว่าตลาด” (Overweight) โดยคาดการณ์กำไรสุทธิรวมของกลุ่มธนาคารในไตรมาส 1/2568 จะอยู่ที่ 55,000 ล้านบาท เพิ่มขึ้น 1% เทียบช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 8% เทียบไตรมาสก่อนหน้า โดยปัจจัยหลักมาจาก ค่าใช้จ่ายสำรองหนี้สงสัยจะสูญ (Credit Cost) และ ค่าใช้จ่ายดำเนินงาน (OPEX) ที่ลดลง

โดยธนาคารที่คาดว่ากำไรเติบโตดี เทียบช่วงเดียวกันของปีก่อน และ เทียบไตรมาสก่อนหน้า ได้แก่ KTB โต 4% เทียบช่วงเดียวกันของปีก่อน และโต 10% เทียบไตรมาสก่อนหน้า และ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB โต 1% เทียบช่วงเดียวกันของปีก่อน และโต 5% เทียบไตรมาสก่อนหน้า จากการลดลงของสำรองฯ เป็นหลัก

ส่วน KTB คำแนะนำซื้อราคาเป้าหมาย 27.50 บาท กำไรปี 2568 คาดอยู่ที่ 46,000 ล้านบาท โต 6 % เทียบช่วงเดียวกันของปีก่อน โดย PBV เพียง 0.76 เท่า (-0.50SD) ด้านราคาหุ้นยังไม่สะท้อนกำไรรายไตรมาสทำกำไรเกิน 10,000 ล้านบาทต่อเนื่อง 5 ไตรมาสติดกัน และ NPL ต่ำกว่ากลุ่มจากสัดส่วนสินเชื่อภาครัฐที่สูง

นอกจากนี้ที่ประชุมคณะกรรมการมีมติประกาศปันผลจากกำไรสะสมเป็นเงินสด 1.545 บาทต่อหุ้น วันที่ไม่ได้รับสิทธิปันผล (XD) วันที่ 16 เม.ย.2568 วันที่จ่าย 2 พ.ค.2568 ซึ่งคิดเป็น Dividend Yield (%) เกือบ 7%

อันดับ 2 บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE ราคาหุ้นปรับตัวเพิ่มขึ้น 5.41% จากระดับ 11.10 บาท มาอยู่ที่ระดับ 11.70 บาท โบรกฯชี้ผ่านจุดต่ำสุดปีนี้พลิกกำไรจากการซินเนอร์ยี่ DTAC ทำให้ต้นทุนลดลง

บล.เคจีไอ (ประเทศไทย) ประเมินแนวโน้มราคาหุ้น TRUE หลังจากมีการพักฐาน เนื่องจากแรงขายทำกำไรภายหลังรายงานผลการดำเนินงานไตรมาส 4/2567 อย่างไรก็ตามปัจจัยพื้นฐานของบริษัทยังคงแข็งแกร่ง โดยฝ่ายวิจัยคาดการณ์ว่า TRUE จะสามารถพลิกกลับมามีกำไรในปี 2568 จากประโยชน์ของ Synergy หลังการควบรวมกิจการกับ DTAC ต้นทุนดอกเบี้ยที่ลดลง และค่าเช่าคลื่นความถี่ที่มีแนวโน้มลดลง

พร้อมกันนี้ ยังเชื่อว่างบการเงินของ TRUE ได้ผ่านจุดต่ำสุดในปี 67 และจะสามารถรับรู้ผลประโยชน์จากการควบรวมกิจการมากขึ้นในปี 68 นอกจากนี้ การประมูลคลื่นความถี่ที่กำลังจะเกิดขึ้น คาดการณ์ว่าจะไม่ส่งผลกระทบรุนแรงต่อบริษัท ขณะเดียวกัน การเปลี่ยนแปลงโครงสร้างการจัดการคลื่นความถี่ร่วมกับ NT และการโอนสินทรัพย์ไปยังกองทุนโครงสร้างพื้นฐาน (DIF) ภายหลังข้อตกลงการใช้คลื่น 850MHz กับ NT หมดอายุ จะเป็นปัจจัยหนุนให้ TRUE สามารถทำกำไรและมีโอกาสจ่ายปันผลเป็นครั้งแรก

อันดับ 3 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB ราคาหุ้นปรับตัวเพิ่มขึ้น 5.38% จากระดับ 1.86 บาท มาอยู่ที่ระดับ 1.96 บาท รับแรงหนุนแนวโน้มธุรกิจปีนี้โตเด่นและปันผลสูง และการซื้อหุ้นคืนเรียกความเชื่อมั่นนักลงทุน

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ฝ่ายวิจัยยังคงให้น้ำหนักการลงทุนในกลุ่มธนาคาร “มากกว่าตลาด” (Overweight) โดยคาดการณ์กำไรสุทธิรวมของกลุ่มธนาคารในไตรมาส 1/2568 จะอยู่ที่ 55,000 ล้านบาท เพิ่มขึ้น 1% เทียบช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 8% เทียบไตรมาสก่อนหน้า โดยปัจจัยหลักมาจาก ค่าใช้จ่ายสำรองหนี้สงสัยจะสูญ (Credit Cost) และ ค่าใช้จ่ายดำเนินงาน (OPEX) ที่ลดลง

โดยธนาคารที่คาดว่ากำไรเติบโตดี เทียบช่วงเดียวกันของปีก่อน และ เทียบไตรมาสก่อนหน้า ได้แก่ TTB โต 1% เทียบช่วงเดียวกันของปีก่อน และโต 5% เทียบไตรมาสก่อนหน้า จากการลดลงของสำรองฯ เป็นหลัก โดยแนะนำซื้อราคาเป้าหมาย 2.22 บาท เพราะมีโครงการซื้อหุ้นคืนช่วยหนุนราคาหุ้น ประกอบกับมี Dividend yield สูงราว 7% ขณะที่ PBV ปี 2568 อยู่ที่ 0.80 เท่า (-0.50SD) และราคาหุ้นยังไม่สะท้อนกำไรที่ยืนเหนือ 5 พันล้านบาทต่อไตรมาสได้ต่อเนื่อง

ทั้งนี้ TTB ได้มีมติอนุมัติโครงการซื้อหุ้นคืนเพื่อบริหารการเงินภายใต้วงเงินรวมจำนวนไม่เกิน 21,000 ล้านบาท ระยะเวลา 3 ปี เริ่มตั้งแต่ปี 2568 ไปจนถึงปี 2570 โดยธนาคารจะดำเนินการซื้อหุ้นคืนในครั้งแรกด้วยวงเงิน 7,000 ล้านบาท จำนวนหุ้นซื้อคืนไม่เกิน 3,500,000,000 หุ้น หรือคิดเป็นร้อยละ 3.6% ของหุ้นที่จำหน่ายได้ทั้งหมด กำหนดระยะเวลาที่จะซื้อหุ้นคืนด้วยวิธีจับคู่อัตโนมัติผ่านระบบซื้อขายของตลาดหลักทรัพย์ตั้งแต่วันที่ 3 กุมภาพันธ์ 2568 ถึงวันที่ 1 สิงหาคม 2568

อันดับ 4 บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB ราคาหุ้นปรับตัวเพิ่มขึ้น 4.68% จากระดับ 117.00 บาท มาอยู่ที่ระดับ123.00 บาท ราคาหุ้นปรับตัวแข็งแกร่งกว่าตลาด คาดมาจากแนวโน้มผลประกอบการสดใส พ่วงจ่ายปันผลเด่นในปีนี้

ฝ่ายวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) หรือ CGSI เปิดเผยบทวิเคราะห์ล่าสุด โดยคาดการณ์ว่าธนาคารไทย 8 แห่ง ได้แก่ BBL, KBANK, SCB, KTB, TTB, KKP, TISCO และ CREDIT จะมีกำไรสุทธิรวมในไตรมาส 1/2568 ราว 52,100 ล้านบาท เพิ่มขึ้น 8.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แม้จะลดลงเล็กน้อย 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ส่วนกำไรก่อนการตั้งสำรอง (PPOP) คาดว่าจะอยู่ที่ 116,000 ล้านบาท ลดลง 0.7% จากปีก่อน แต่เพิ่มขึ้น 5.8% จากไตรมาสก่อนหน้า

โดยเชื่อว่าธนาคารส่วนใหญ่ได้กันเงินสำรองเผื่อกรณีฉุกเฉินไว้แล้ว เพื่อรับมือกับความไม่แน่นอนจากเหตุแผ่นดินไหวที่เกิดขึ้นเมื่อวันที่ 28 มีนาคม 2568

ส่วนกลยุทธ์การลงทุน CGSI แนะนำ SCB เป็นหุ้นเด่น (Top Pick) เนื่องจากมีอัตราผลตอบแทนจากเงินปันผลสูงที่ 7.4-9.1% ต่อปี และแนวโน้มกำไรเติบโต 2-12% ในช่วงปี 2568-2570

โดย SCB จะขึ้นเครื่องหมาย XD (Exclude Dividend) ซึ่งเป็นวันสุดท้ายที่นักลงทุนสามารถซื้อหุ้นเพื่อให้มีสิทธิรับเงินปันผล หากซื้อหลังจากวันดังกล่าวจะไม่ได้รับสิทธิปันผลในรอบนี้ โดยจะจ่ายเงินปันผลจากกำไรสุทธิในอัตรา 8.44 บาทต่อหุ้น

อันดับ 5 บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ราคาหุ้นปรับตัวเพิ่มขึ้น 4.36% จากระดับ 22.80 บาท มาอยู่ที่ระดับ 123.00 บาท รับแรงหนุนราคาหมูในประเทศฟื้นตัวและผลประกอบการปีนี้โตแกร่ง

หลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุว่า แนะนำ “ซื้อ” หุ้น CPF ให้ราคาเป้าหมายพื้นฐานปี 2568 ไว้ที่ 29.50 บาท คาดการณ์ผลการดำเนินงานในไตรมาส 1/2568 จะรายงานกำไรสุทธิ 4,569 ล้านบาท เติบโต 296.6% จากช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 1,152 ล้านบาท และเติบโต 9.5% จากไตรมาสก่อน ที่มีกำไรสุทธิอยู่ที่ 4,173 ล้านบาท

ขณะที่คาดยอดขายไตรมาส 1/2568 อยู่ที่ 143,750 ล้านบาท เพิ่มขึ้น 2.7% จากช่วงเดียวกันของปีก่อน และลดลง 3.2% จากไตรมาสก่อน ซึ่งเป็นไปตามฤดูกาล (Seasonality) ที่ปกติไตรมาสแรกของปีนี้ จะมียอดขายลดลงจากไตรมาสสุดท้ายของปีก่อน คาดการณ์อัตรากำไรขั้นต้นที่ระดับ 15.5-20% และค่าใช้จ่ายในการขายและบริหารต่อยอดขายรวม (SG&A/Sales) อยู่ที่ 8.9%

ขณะที่ราคาหมูในไทยเดือนมีนาคม 2568 ปรับตัวเพิ่มขึ้นมาที่ 86 บาทต่อกิโลกรัม เพิ่มขึ้น 13.2% จากต้นปีอยู่ที่ 76 บาทต่อกิโลกรัม ซึ่งคาดว่าราคาน่าจะยืนเหนือระดับนี้ในช่วงครึ่งหลังของปี 2568 และราคาหมูเวียดนามเดือนมกราคม 2568 ที่ยืนระดับ 61,850 ดองต่อกิโลกรัมเหนือค่าเฉลี่ยราคาหมูในช่วงครึ่งปีหลังของปี 2567 ที่ 61,000 ดองต่อกิโลกรัม ส่วนราคาข้าวโพดและกากถั่วเหลืองปัจจุบันมีแนวโน้มลดลงต่อเนื่อง ดังนั้นฝ่ายวิจัยหลักทรัพย์ คาดว่าราคาหมูไทย และเวียดนามที่สูง และราคาต้นทุนวัตถุดิบอาหารสัตว์ที่ต่ำ ทำให้อัตรากำไรขั้นต้น (GPM) ใกล้เคียงไตรมาส 4/2567 คาดอยู่ที่ 15.5%

แน่นอนการปรับตัวขึ้นของหุ้นกลุ่มธนาคาร พลังงาน และผู้บริโภคบางส่วนในไตรมาสแรก สะท้อนถึงความแข็งแกร่งเชิงโครงสร้างของธุรกิจและความมั่นใจของนักลงทุนที่มองข้ามความผันผวนระยะสั้น ส่วนแนวโน้มปี 2568 ตลาดหุ้นไทยยังเผชิญแรงต้านหลายด้าน แต่สำหรับหุ้นพื้นฐานดี มีศักยภาพสร้างกระแสเงินสด–ปันผลสม่ำเสมอ ยังเป็น “หลุมหลบภัย” และ “โอกาสลงทุน” สำหรับนักลงทุนระยะยาว