ร้องไห้หนักมาก! 7 หุ้น บลูชิพราคารูดเกิน 10%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.) ใน SET50 ช่วง 3 เดือน โดยเทียบราคาปิด ณ วันที่ 30 ธ.ค.59 - 31 มี.ค.60 โดยพบว่าหุ้นที่ปรับตัวลงเกิน 10% ในกลุ่มหุ้นบลูชิพมีทั้งหมด 7 ตัว

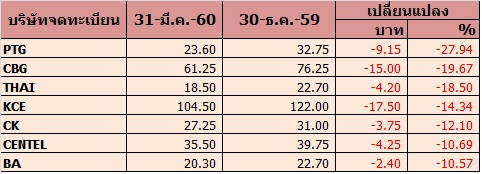

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.) ใน SET50 ช่วง 3 เดือน โดยเทียบราคาปิด ณ วันที่ 30 ธ.ค.59 – 31 มี.ค.60 โดยพบว่าหุ้นที่ปรับตัวลงเกิน 10% ในกลุ่มหุ้นบลูชิพมีทั้งหมด 7 ตัว ดังตารางประกอบด้านล่าง

โดย อันดับ 1 บริษัท พีทีจี เอ็นเนอยี จำกัด (มหาชน) หรือ PTG ราคาช่วง 3 เดือนปรับตัวลง 27.94% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 32.75 บาท ลบ 9.15 บาท มาอยู่ที่ 23.60 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์หลักทรัพย์ บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” PTG ให้ราคาเป้าหมาย 30 บาท หลังมองว่าแนวโน้มกำไรของ PTG น่าจะยังเติบโตได้ต่อเนื่องตลอดทั้งปีจากการขยายสาขา และค่าการตลาดที่จะฟื้นตัวในระหว่างปี ขณะที่ราคาหุ้นปรับตัวลงสะท้อนค่าการตลาดที่ต่ำลงช่วงปลายปีก่อนไปแล้ว ทำให้ upside สูงขึ้น ซึ่งมองว่าการอ่อนตัวลงของค่าการตลาดในช่วงปลายปี 59 เป็นเพียงผลกระทบระยะสั้น ปัจจุบันราคาน้ำมันดิบเริ่มทรงตัว ทำให้คาดว่าค่าการตลาดจะพลิกฟื้นและยืนอยู่ในระดับสูงได้ต่อเนื่องตลอดทั้งปี

สำหรับแนวโน้มผลการดำเนินงาน PTG ในไตรมาส 1/60 คาดว่ากำไรสุทธิน่าจะยังทรงตัวเมื่อเทียบกับช่วงเดียวของปีก่อน แม้ว่าค่าการตลาดในช่วง 2 เดือนที่ผ่านมาปรับตัวลดลงเล็กน้อย มาอยู่ที่เฉลี่ย 1.66 บาท/ลิตร แต่ในเดือน มี.ค.60 ก็เริ่มเห็นการฟื้นตัว คาดว่าค่าการตลาดในไตรมาส 1/60 น่าจะเฉลี่ยอยู่ที่ 1.73 บาท/ลิตร ซึ่งลดลงเล็กน้อยเมื่อเทียบกับไตรมาส 1/59 ที่เฉลี่ยอยู่ที่ 1.8-1.9 บาท/ลิตร แต่อย่างไรก็ตาม ค่าการกลั่นที่ลดลงจะถูกชดเชยด้วยยอดขายเพิ่มขึ้น และคาดค่าการตลาดน่าจะฟื้นตัวได้ในระยะกลางปีเป็นต้นไป

อันดับ 2 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG ราคาช่วง 3 เดือนปรับตัวลง 19.67% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 76.25 บาท ลบ 15 บาท มาอยู่ที่ 61.25 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์ บล.ซีไอเอ็มบี (ประเทศไทย) ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” CBG ให้ราคาเป้าหมาย 79 บาท แม้ยอดขายจากจีนจะเป็นเรื่องน่าตื่นเต้นในระยะสั้น แต่มองว่าแนวโน้มการเติบโตระยะยาวตั้งแต่ปี 61 เป็นต้นไปจะมีความน่าสนใจมากกว่า จากการลงทุนราว 5 พันล้านบาทของ CBG เพื่อเป็นการเตรียมความพร้อมสำหรับตลาดต่างประเทศ และการเพิ่มอัตรากำไรในอนาคต ซึ่งอาจจะเพิ่มความกังวลต่อผู้ถือหุ้นในปีนี้ แต่ในอนาคตเห็นว่า CBG ยังมีความสามารถในการเติบโตสูง

อันดับ 3 บริษัท การบินไทย จำกัด (มหาชน) หรือ THAI ราคาช่วง 3 เดือนปรับตัวลง 18.50% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 22.70 บาท ลบ 4.20 บาท มาอยู่ที่ 18.50 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ โดยแนะนำ “ถือ” THAI ราคาเป้าหมาย 18.70 บาท/หุ้น โดยเป็นการปรับลดราคาพื้นฐานเป็น 18.70 บาท (เดิม 23.25 บาท) หลังจากปรับลดประมาณการกำไรสุทธิปี 60-61 ลง 27% และ 26% ตามลำดับ สะท้อนต้นทุนในการทำธุรกิจที่เพิ่มขึ้น การแข่งขันในธุรกิจที่รุนแรง ภาระหนี้สินที่ยังคงสูงต่อใน 1-2 ปีข้างหน้า และการปลดระวางเครื่องบิน 25 ลำ ความเสี่ยง คือ ราคาน้ำมันปรับขึ้นมากกว่าคาด

อันดับ 4 บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาช่วง 3 เดือนปรับตัวลง 14.34% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 122 บาท ลบ 17.50 บาท มาอยู่ที่ 104.50 บาท ณ วันที่ 31 มี.ค.60

ด้านนักวิเคราะห์ บล.กสิกรไทย ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” ราคาเป้าหมาย 132 บาท/หุ้น หลังจากมองว่าราคาหุ้นที่ปรับตัวลดลงถึง 16% ตั้งแต่ต้นปีจนถึงปัจจุบันเทียบ SET Index ที่ +2% ได้สะท้อนปัจจัยลบจากราคาวัตถุดิบอย่างทองแดงที่สูงขึ้นแล้ว ดังนั้นมูลค่าหุ้นในขณะนี้จึงน่าสนใจเนื่องจากซื้อขายด้วย PER ที่ 15.8 เท่า สูงกว่าค่าเฉลี่ยของกลุ่มที่ 15.2 เท่าเล็กน้อย

ซึ่งมองว่าราคาหุ้นควรจะซื้อขายในระดับที่สูงขึ้นกว่ากลุ่มจากคาดการณ์กำไรสุทธิ, อัตรากำไรสุทธิ (NPM) และอัตราตอบแทนผู้ถือหุ้น (ROE) ของบริษัทฯ ที่สูงที่สุดในกลุ่มในปี 2560-62 มีมุมมองบวกกับภาพรวมของ KCE เนื่องจากจะได้ประโยชน์มากที่สุดจากแนวโน้มการใช้ยานพาหนะไฟฟ้า (EV) ที่สูงขึ้น ขณะที่คาดว่าไตรมาส 4/2559 เป็นช่วงต่ำสุดของบริษัทแล้วและคาดกำไรสุทธิจะเริ่มปรับตัวดีขึ้นจากปีก่อน และจากไตรมาสก่อนในไตรมาส 1/2560

อันดับ 5 บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK ราคาช่วง 3 เดือนปรับตัวลง 12.10% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 31 บาท ลบ 3.75 บาท มาอยู่ที่ 27.25 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” CK ให้เป้า 32 บาท หลังคาดว่า CK จะมีมูลค่างานในมือแตะระดับ 1 แสนล้านบาทได้ในปีนี้ เทียบกับปัจจุบันที่ 8.4 หมื่นล้านบาท หลัง บริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) หรือ CKP เตรียมทำ MOU กับรัฐบาลลาวในโครงการโรงไฟฟ้าพลังน้ำแห่งใหม่ คาดว่ามูลค่างาน 1 แสนล้านบาท ซึ่งมีขนาด 1,400-1,500 เมกะวัตต์ ใหญ่กว่าโรงไฟฟ้าพลังน้ำไซยะบุรี ที่มีกำลังผลิต 1,285 เมกะวัตต์ มูลค่างาน 9.4 หมื่นล้านบาท คาดว่าจะมีการประกาศโครงการใหม่ประมาณ เม.ย.60 ส่วนการก่อสร้างจริงคาดว่าจะใช้เวลาที่ทอดยาวออกไปอีก 1-2 ปี

ขณะที่คาดการณ์ว่ากำไรหลักของ CK จะกลับมาโตถึง 63% ในปี 61 เพราะโครงการที่ก่อสร้างให้กำไรเต็มที่ โดยเฉพาะรถไฟฟ้าสายสีส้ม

อันดับ 6 บริษัท โรงแรมเซ็นทรัลพลาซา จำกัด (มหาชน) หรือ CENTEL ราคาช่วง 3 เดือนปรับตัวลง 10.69% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 39.75 บาท ลบ 4.25 บาท มาอยู่ที่ 35.50 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์ บล.เคจีไอ (ประเทศไทย) แนะนำ “ซื้อ” CENTEL ราคาเป้าหมาย 39.50 บาท/หุ้น โดยคาดว่า CENTEL มีโอกาสสูงที่จะชนะการประมูลซื้อแฟรนไชส์ KFC จาก Yum Restaurant ในรอบนี้ ซึ่งจะทำให้มีสาขา KFC เพิ่มขึ้นอย่างมาก และทำให้มีความแข็งแกร่งในการพัฒนาแฟรนไชส์ KFC โดยปัจจุบัน CENTEL มีสาขา KFC ทั้งหมด 210 สาขาในประเทศไทย ซึ่งหากชนะการประมูลสาขา KFC จะเป็นผลบวกให้กับธุรกิจอาหารของ CENTEL อย่างมีนัยสำคัญ

ส่วนแนวโน้มผลการดำเนินของ CENTEL ในปี 60 จะเติบโตในอัตราที่ชะลอตัว หลังธุรกิจโรงแรมในปัจจุบันมีการแข่งขันที่สูงทั้งในและต่างประเทศ โดยเฉพาะการแข่งขันของโรงแรมที่หัวหินและมัลดีฟท์ ส่วนธุรกิจร้านอาหารในปีนี้คาดว่ายอดขายสาขาเดิมจะเติบโต 1-2% หนุนยอดขายรวมเติบโต 5-6% ทั้งนี้ คาดว่ากำไรสุทธิในปี 60 ของ CENTEL จะเติบโตราว 4% จากปีก่อน

อันดับ 7 บริษัท การบินกรุงเทพ จำกัด (มหาชน) หรือ BA ราคาช่วง 3 เดือนปรับตัวลง 10.57% จากราคา ณ วันที่ 30 ธ.ค. 59 อยู่ที่ระดับ 22.70 บาท ลบ 2.40 บาท มาอยู่ที่ 20.30 บาท ณ วันที่ 31 มี.ค.60

นักวิเคราะห์ บล.เออีซี ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” BA ราคาเป้าหมาย 27.75 บาท/หุ้น หลังผู้บริหารยังคงมีมุมมองเชิงบวกต่อการเติบโตของธุรกิจสายการบิน หลังยอดจองตั๋วล่วงหน้า (330 วัน) เดือน ก.พ. 2560 อยู่ที่ 1,066,085 ที่นั่ง เติบโต 5.2% จากปีก่อน ขณะที่ในปีนี้ BA มีแผนเพิ่มความถี่เส้นทางการบินเดิม

ทั้งนี้มองว่าในปี 60 ยังคงโตสดใสแม้จะเผชิญกับสงครามราคาและต้นทุนน้ำมันเพิ่มขึ้น และคาดมีเงินปันผลจ่ายจากกำไรทั้งปี 2560 ที่หุ้นละ 0.87 บาท คิดเป็น Div. Yield 4.5% จึงคงคำแนะนำ “ซื้อ”

อนึ่งหุ้นที่ปรับตัวลงแรงนั้น หุ้นบางตัวอาจถูกปัจจัยลบส่งผลให้ราคาหุ้นปรับตัวลงแรง ทั้งนี้นักลงทุนยังสามารถเลือกซื้อหุ้นที่มีราคาถูกเหล่านี้ได้ หากบริษัทนั้นๆยังมีผลการดำเนินงานที่ดี และพื้นฐานยังแข็งแกร่ง เพราะหากมีพื้นฐานที่แข็งแกร่งหุ้นจะมีโอกาสปรับตัวกลับขึ้นมาได้อย่างรวดเร็ว

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน