TCAP ประกาศงบพรุ่งนี้! โชว์กำไรกว่า 1.6 พันลบ.

TCAP ประกาศงบพรุ่งนี้! โชว์กำไรกว่า 1.6 พันลบ. คาด NPL ยังปรับตัวลดลงต่อเนื่อง-ตั้งสำรองฯ ต่ำ ด้าน โบรกฯ มองปีนี้ธุรกิจสินเชื่อกลับมาฟื้นตัวอีกครั้ง หลังได้รับแรงหนุนจากโครงการลงทุนขนาดใหญ่ของภาครัฐ

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจบทวิเคราะห์ของบริษัท ทุนธนชาต จำกัด (มหาชน) หรือ TCAP หลังเริ่มเข้าสู่ฤดูกาลประกาศผลการดำเนินงานไตรมาส 1/60 ของบริษัทจดทะเบียนในตลาดหุ้นไทย กลุ่มธุรกิจการเงิน โดยคาดการณ์ว่า TCAP จะประกาศผลการดำเนินงานไตรมาส 1/60 ในวันพรุ่งนี้ (19 เม.ย.60) ซึ่งเหล่านักวิเคราะห์สำนักต่างๆ มองว่า กำไร TCAP ไตรมาส 1/60 จะปรับตัวขึ้นจากปีก่อน หลังสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) มีแนวโน้มปรับตัวลดลง ส่งผลให้ค่าใช้จ่ายสำรองหนี้สูญลดลงตามไปด้วย ขณะเดียวกันยังได้รับผลบวกจากการที่ธนาคารโนวาสโกเทีย แคนาดา ไม่ได้ทำการขายหุ้น TCAP พร้อมทั้งยังมีแผนเข้าลงทุนเพื่อพัฒนาด้านไอที และจะถือหุ้นในระยะยาวอีกด้วย

ด้านราคาหุ้นปิดตลาดล่าสุดวานนี้ (17 เม.ย.) อยู่ที่ 47.75 บาท ปรับตัวลง 1.25 บาท หรือ 2.55% มูลค่าการซื้อขาย 101.35 ล้านบาท โดยราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 63.75 บาท อยู่ 33.51%

โดย นายบันเทิง ตันติวิท ประธานกรรมการ TCAP ได้ชี้แจงต่อที่ประชุมผู้ถือหุ้นใหญ่สามัญประจำปีของธนาคารธนชาต เมื่อวันที่ 5 เม.ย.60 ว่า ได้รับแจ้งอย่างเป็นทางการจากธนาคารโนวาสโกเทีย แคนาดา ซึ่งเป็นผู้ถือหุ้นใหญ่ของธนาคารธนชาต เกี่ยวกับนโยบายแผนการขายหุ้นในต่างประเทศ โดย โนวาสโกเทียระบุว่าได้ยกเลิกแผนขายหุ้นของธนาคารธนชาต พร้อมหันมาลงทุนระยะยาวแทน โดยมีนโยบายที่จะลงทุนเพื่อพัฒนาด้านไอที นวัตกรรมและบริการทางการเงินเพื่อรองรับความต้องการของลูกค้าอย่างต่อเนื่อง

ด้านนักวิเคราะห์ บล.กรุงศรี ระบุในบทวิเคราะห์ว่า สัปดาห์นี้กลุ่มธนาคารประกาศงบไตรมาส 1/60 คาดผลกำไรของธนาคารที่ Cover ทั้งหมด 8 ตัวจะมีกำไรสุทธิรวมประมาณ 4.79 หมื่นล้านบาท 47,932 ล้านบาท เพิ่มขึ้น 6% จากไตรมาสก่อน และ 15% เทียบช่วงเดียวกันของปีก่อน เป็นผลจากการเพิ่มขึ้นของ NIM และมีการตั้งสำรองหนี้เสียลดลง คาด TCAP ประกาศงบในวันที่ 19 เม.ย.60 ส่วน BBL ,KBANK ,KTB และ SCB น่าจะประกาศงบในวันที่ 20 เม.ย.60

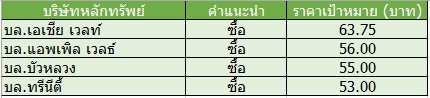

โดยนักวิเคราะห์ บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ แนะนำซื้อ TCAP ให้ราคาเป้าหมายที่ 63.75 บาท/หุ้น โดยคาดว่ากำไรสุทธิในไตรมาส 1/60 จะเติบโต 22.5% เทียบช่วงเดียวกันของปีก่อนอยู่ที่ 1.66 พันล้านบาท หนุนโดยการตั้งสำรองฯ ที่ลดลงและส่วนต่างอัตราดอกเบี้ยสุทธิที่เพิ่มขึ้น ถึงแม้คาดว่ากำไรจะลดลง 2.3% จากไตรมาสก่อน แต่อาจจะมีอัพไซด์จากประมาณการเนื่องจากคงสมมติฐานสัดส่วนสำรองหนี้สูญต่อสินเชื่ออย่างอนุรักษ์นิยมที่ระดับใกล้เคียงไตรมาส 4/59 ที่ 80bps

นอกจากนี้ยังคาดการณ์กำไรสุทธิจะเติบโต 10.9% ในปี 60 และ 5.9% ในปี 61 Price Pattern ของ TCAP มีแนวโน้มหลักอยู่ในแนวโน้มขาขึ้น (Uptrend) จากการเกิดทั้ง Weekly & Monthly Buy Signal ทั้งนี้เมื่อพิจารณา Price Pattern ของ TCAP ที่สามารถ Break เป้าหมายแรกที่ 40.25 บาทไปได้แล้ว จึงมีเป้าหมายเบื้องต้นอยู่ที่ 63.75 บาท

ทั้งนี้คาดว่าสินเชื่อของ TCAP ปีนี้จะกลับมาเติบโต 5% หลังจากหดตัวมา 3 ปีติดต่อกัน เนื่องจากสินเชื่อเช่าซื้อน่าจะเริ่มหดตัวน้อยลงและสามารถทรงตัวได้หลังจากสิ้นสุดระยะเวลาห้ามโอนรถในโครงการรถยนต์คันแรก นอกจากนี้ สินเชื่อในกลุ่มอื่นๆ ได้แก่ สินเชื่อองค์กรขนาดใหญ่ สินเชื่อเอสเอ็มอี และสินเชื่อรายย่อยอื่นๆ คาดว่าจะเห็นการเติบโตเช่นกัน หนุนโดยเศรษฐกิจที่ฟื้นตัวในวงกว้างและการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ของรัฐ

ขณะที่ TCAP เป็นธนาคารที่มีสินทรัพย์แข็งแกร่ง ซึ่งเห็นได้จากการที่สินเชื่อที่ไม่ก่อให้เกิดรายได้ของธนาคารลดลงติดต่อกันมา 10 ไตรมาสแล้วอยู่ที่ 2.4% ในไตรมาส 4/59 ขณะที่อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) อยู่สูงถึง 146.8% นอกเหนือจากนั้น ธนาคารไม่น่าจะมีแรงกดดันอีกแล้วหลังจากที่ธนาคารโนวาสโกเทียตัดสินใจที่จะถือหุ้นธนาคารธนชาตต่อไป

ขณะที่นักวิเคราะห์ บล.แอพเพิล เวลธ์ ระบุในบทวิเคราะห์ แนะนำซื้อ TCAP ให้ราคาเป้าหมาย 56 บาท/หุ้น โดย TCAP ได้แสดงให้เห็นถึงพัฒนาการในการเติบโตอย่างมีคุณภาพ มี NPL ในระดับต่ำและคาดว่าปีนี้สินเชื่อจะกลับมาเติบโตอีกครั้งหลังจากรักษาคุณภาพสินทรัพย์และมีระดับ LLR Coverage และเงินกองทุนที่แข็งแกร่ง โดยคาดว่ากำไรสุทธิปี 60 อยู่ที่ 7.8 พันลบ. หรือเติบโต 31% เทียบช่วงเดียวกันของปีก่อน จากยอดสินเชื่อที่คาดว่าจะกลับมาขยายตัวได้ราว 4% โดยธนาคารตั้งเป้าสินเชื่อปีนี้เติบโต 3-5% จากสินเชื่อ Corporate ราว 5% สินเชื่อรายย่อยราว 10% และขยายสินเชื่อ SME เพิ่ม

ทั้งนี้ธนาคารมีนโยบายที่จะเพิ่ม CASA จากระดับ 45% ขึ้นสู่ระดับ 50% ซึ่งจะช่วยให้ Cost of Fund ทรงตัวในระดับต่ำรองรับดอกเบี้ยขาขึ้น โดยจะรักษา Loan Spread ไว้ที่ 2.9-3.0% ซึ่งก็คาดว่าจะส่งผลให้ Net Interest Income ยังเติบโตได้ ขณะที่การลงทุนระบบ Digital Banking จะช่วยเสริมรายได้ค่าธรรมเนียมให้เพิ่มขึ้น โดยจะควบคุม Cost to Income ไว้ที่ราว 50% ส่วนทางด้าน NPL ในปีนี้อาจขยับขึ้นจาก 2.4% ขึ้นมาที่ระดับ 2.5% เนื่องจากจะเน้นการเติบโตของสินเชื่อเชิงรุกมากขึ้นหลังจากปีก่อนที่เน้นควบคุมคุณภาพสินทรัพย์และจะรักษาระดับ Coverage ให้ไม่ต่ำกว่า 130% จาก credit cost ที่ระดับ 60-70 bps

ส่วนนักวิเคราะห์ บล.บัวหลวง ระบุในบทวิเคราะห์ แนะนำซื้อ TCAP ให้ราคาเป้าหมาย 55 บาท/หุ้น โดยคาดว่ากำไรไตรมาส 1/60 จะมีแรงกดดันน้อยลงจากการตั้งสำรองค่าเผื่อหนี้สูญฯ ที่ลดลง เนื่องจากบริษัทกำหนดอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อหนี้ที่ไม่ก่อให้เกิดรายได้ใกล้เคียงตามเป้าที่ 151% ในไตรมาส 4/59 ทั้งนี้คาดว่าสินเชื่อไตรมาส 1/60 จะปรับตัวเพิ่มขึ้นเล็กน้อยในกลุ่มสินเชื่อธุรกิจและสินเชื่อเอสเอ็มอี นอกจากนี้คาดว่าการที่ธนาคารสโกเทียร์ตัดสินใจยังไม่ขายหุ้นธนชาตออก พร้อมหันมาลงทุนระยะยาวแทน โดยมีนโยบายที่จะลงทุนเพื่อพัฒนาด้านไอที นวัตกรรมและบริการทางการเงินเพื่อรองรับความต้องการของลูกค้าอย่างต่อเนื่องจะหนุน sentiment เชิงบวกต่อ TCAP

ด้านนักวิเคราะห์ บล.ทรีนีตี้ ระบุในบทวิเคราะห์ แนะนำซื้อ TCAP ให้ราคาเป้าหมาย 53 บาท/หุ้น คาดว่ากำไรไตรมาส 1/60 ที่ 1.49 พันล้านบาท เติบโต 11% เทียบช่วงเดียวกันของปีก่อน โดยคาดรายได้ค่าธรรมเนียมจากธุรกิจตลาดทุนจะอ่อนตัวลงจากไตรมาสก่อนที่อยู่ในระดับสูง ส่วนค่าใช้จ่ายสำรองหนี้สูญคาดยังต่ำต่อเนื่อง ส่วนสินเชื่ออาจยังหดตัวเล็กน้อย แต่มีแนวโน้มที่จะดีขึ้นในช่วงที่เหลือของปี เมื่อรวมปันผลอีก 1.2 บาท โดยขึ้นเครื่องหมาย XD เมื่อวานนี้ (17 เม.ย.) ทำให้ Upside รวมยังน่าสนใจ

นอกจากนี้ยังคงประมาณการกำไรปี 60 ไว้ที่ 6.67 พันล้านบาท โดยหากกำไรไตรมาส 1/60 ออกมาตามที่คาดจะคิดเป็นราว 22.4% ของประมาณการทั้งปี ซึ่งในช่วงที่เหลือของปีคาดว่าจะเห็นแนวโน้มสินเชื่อที่ดีขึ้น โดยเฉพาะในกลุ่มสินเชื่อธุรกิจที่อาจได้รับแรงหนุนจากโครงการลงทุนขนาดใหญ่ของภาครัฐ ส่วนแนวโน้ม NPL คาดว่าจะลดลงต่อเนื่องได้อีก ซึ่งจะทำให้ค่าใช้จ่ายสำรองหนี้สูญลดลงตามลำดับ