โบรกฯการันตี SCB ตัวท็อป! ฟาดกำไร Q1 ทะลุ 1.2 หมื่นลบ.

โบรกฯ การันตี SCB ตัวท็อป! โตสุดในกลุ่มธนาคารขนาดใหญ่ เตรียมอวดกำไร Q1/60 กว่า 1.2 หมื่นลบ. หลังตั้งสำรองหนี้สูญลดลง คาดเปิดตัวเลยวันนี้

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจบทวิเคราะห์ของ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB หลังเข้าสู่ช่วงการประกาศผลการดำเนินงานประจำไตรมาส 1/60 ของบริษัทจดทะเบียนในตลาดหุ้นไทยของกลุ่มธนาคาร โดยคาดว่า SCB จะประกาศผลการดำเนินงานประจำไตรมาส 1/60 ในวันนี้ (20 เม.ย.) ขณะเดียวกันนักวิเคราะห์จากหลายสำนักการันตีว่า ผลการดำเนินงานของ SCB ในไตรมาสดังกล่าวจะปรับตัวขึ้นสูงสุดในกลุ่มธนาคารขนาดใหญ่ ซึ่งเพิ่มขึ้นจากทั้งไตรมาสก่อนและจากปีก่อน หลังได้รับแรงหนุนจากการตั้งสำรองหนี้สูญที่ลดลง ขณะที่ราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 185 บาท อยู่ 15.62%

โดยราคาหุ้นปิดตลาดล่าสุดวันที่ (19 เม.ย.) อยู่ที่ 160 บาท ปรับตัวลง 3.50 บาท หรือ 2.14% มูลค่าการซื้อขาย 1.42 พันล้านบาท

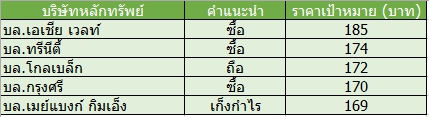

ทั้งนี้นักวิเคราะห์ บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ แนะนำซื้อ SCB ให้ราคาเป้าหมายที่ 185 บาท/หุ้น คาดกำไรสุทธิในไตรมาส 1/60 จะทรงตัวจากไตรมาสก่อน แต่โต 19.7% เทียบช่วงเดียวกันของปีก่อนอยู่ที่ 1.26 หมื่นล้านบาท นับเป็นการเติบโตสูงสุดในกลุ่มสี่ธนาคารใหญ่ โดยปัจจัยหนุนการเติบโตของกำไรมาจากการตั้งสำรองฯ ที่ลดลงและส่วนต่างอัตราดอกเบี้ยสุทธิที่สูงขึ้น ถึงแม้ว่าสินเชื่อในไตรมาส 1/60 คาดว่าจะยังเติบโตอย่างเชื่องช้าที่ 0.9% จากไตรมาสก่อน อย่างไรก็ตาม มองว่าตัวเลขดังกล่าวน่าจะค่อยๆ ปรับตัวดีขึ้นและโต 8% ในปีนี้ ตามการฟื้นตัวของเศรษฐกิจในวงกว้างและการลงทุนของรัฐ

นอกจากนี้ SCB ถูกจัดอยู่ในลำดับที่สามของการวิเคราะห์พื้นฐานของเอเชีย เวลท์ และให้อัตราผลตอบแทนผู้ถือหุ้นสูงที่ 14.8% สูงเป็นอันดับสองจากทั้งหมด 11 ธนาคาร ขณะที่ธนาคารยังมีคุณภาพสินทรัพย์ที่ปรับตัวดีขึ้นอย่างต่อเนื่อง โดยที่อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Coverage ratio) ณ ปี 59 อยู่ที่ 134.3% สูงเป็นอันดับสองในกลุ่มธนาคารใหญ่ ทั้งนี้คาดว่ากำไรจะเติบโต 8.1% ในปี 60 หลังจากทรงตัวเพียง 0.9% ในปี 59 ก่อนที่จะเร่งตัวเติบโต 11.4% ในปี 61

ด้านนักวิเคราะห์ บล.ทรีนีตี้ ระบุในบทวิเคราะห์ แนะนำซื้อ SCB ให้ราคาเป้าหมายไว้ที่ 174 บาท/หุ้น อิง PBV 1.64 เท่า โดยจะมีปันผลอีก 4 บาทต่อหุ้น ซึ่งจะขึ้นเครื่องหมาย XD ในวันที่ 24 เม.ย.60 คิดเป็น Residual Dividend Yield ราว 2.4% แม้ราคาหุ้นที่ปรับตัวขึ้นมาจะทำให้ Upside ลดลงจากราคาเป้าหมาย แต่ยังเป็นระดับที่น่าสนใจเมื่อเทียบกับ ธ.พ. ขนาดใหญ่อื่นๆ ที่ราคาหุ้นปรับตัวขึ้นมามากกว่า

ทั้งนี้คาดว่ากำไรไตรมาส 1/60 จะอยู่ที่ 1.32 หมื่นล้านบาท หรือเติบโต 4% จากไตรมาสก่อน และโต 25% เทียบช่วงเดียวกันของปีก่อน โดยคาดว่าสินเชื่อยังเติบโตจากไตรมาสก่อน เช่นเดียวกับ NIM ที่ทรงตัว ทำให้รายได้ดอกเบี้ยสุทธิเปลี่ยนแปลงไม่มาก และรายได้ที่มิใช่ดอกเบี้ยอาจเพิ่มขึ้นค่อนข้างแรง แม้ว่ารายได้ค่าธรรมเนียมจะทรงตัว แต่รายได้จากธุรกิจประกันจะกลับมาอยู่ในภาวะปกติตามฤดูกาล หลังจากในไตรมาสก่อนเบี้ยรับจากประกันภัยลดลงมาก

รวมทั้งคาดค่าใช้จ่ายในการดำเนินงานลดลงตามฤดูกาล แต่ยังอยู่ในระดับสูง เนื่องจากธนาคารมีแผนปรับระบบภายในต่างๆ เพื่อรองรับการดำเนินงานในอนาคต สำหรับแนวโน้มค่าใช้จ่ายสำรองหนี้สูญคาดว่าจะยังอยู่ในระดับสูง แต่ลดลงเล็กน้อยจากค่าเฉลี่ยของปีก่อน เนื่องจากมองว่าการก่อตัวของ NPL ใหม่จะรุนแรงน้อยลงเมื่อเทียบกับปีก่อน

นอกจากนี้ยังคงประมาณการกำไรสุทธิสำหรับปี 60 ไว้ที่ 5.1 หมื่นล้านบาท โดยหากกำไรไตรมาส 1/60 ออกมาตามคาดจะคิดเป็นราว 25.9% ของประมาณการทั้งปี โดยในช่วงที่เหลือของปีอาจเห็นแนวโน้มสินเชื่อที่กระเตื้องขึ้นได้บ้าง ผนวกกับค่าใช้จ่ายสำรองหนี้สูญที่ลดลง แต่จะมีแรงกดดันมาจากค่าใช้จ่ายในการดำเนินงานที่สูงขึ้นจากการปรับปรุงระบบภายใน

ส่วนนักวิเคราะห์ บล.โกลเบล็ก ระบุในบทวิเคราะห์ แนะนำถือ SCB ให้ราคาเป้าหมาย 172 บาท/หุ้น โดยคาดว่าแนวโน้มกำไรในช่วงไตรมาส 1/60 คาดการณ์จะอยู่ที่ราว 1.28 หมื่นล้านบาท หรือโต 17% เทียบช่วงเดียวกันของปีก่อน และโต 3% จากไตรมาสก่อน ซึ่งคิดเป็น 25% ของประมาณการทั้งปี นอกจากนี้ยังคาดว่ากำไรปี 60 จะอยู่ที่ 5.17 หมื่นล้านบาท หรือโต 9% เทียบช่วงเดียวกันของปีก่อน โดยมีอัพไซด์เป็นกำไรจากการขายเงินลงทุนใน SCBLIF ซึ่งยังไม่มีข้อสรุปว่าจะขายทั้งหมดหรือบางส่วน สำหรับ

โดยปี 60 ผู้บริหารตั้งเป้าการเติบโตของสินเชื่อที่ 4-6% มุ่งเน้นสินเชื่อธุรกิจขนาดใหญ่ เป้า NIM ที่ 3.1-3.3% ส่วนเป้าการเติบโตของรายได้ที่ไม่ใช่ดอกเบี้ยราว 3-4% จากกลยุทธ์ออกผลิตภัณฑ์ด้าน Wealth Management ให้กับลูกค้ารายย่อย โดยจะรักษา NPL ให้ต่ำกว่า 3% ทิศทางการตั้งสำรอง NPL ปีนี้น่าจะปรับตัวลดลงปีก่อนจากภาวะเศรษฐกิจปีนี้กลับมาดีขึ้นจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลส่งผลให้ NPL ลดลง ด้านค่าใช้จ่ายในการดำเนินงานที่มีแนวโน้มเพิ่มขึ้นจากการปรับปรุงครั้งใหญ่ในปีนี้โดยเฉพาะในด้านเทคโนโลยีแพลทฟอร์ม

ส่วนนักวิเคราะห์ บล.กรุงศรี ระบุในบทวิเคราะห์ แนะนำซื้อ SCB ให้ราคาเป้าหมาย 170 บาท/หุ้น ทั้งนี้ SCB มีแนวโน้มกำไรดีชัดเจนเมื่อเทียบกับธนาคารขนาดใหญ่ด้วยกัน เนื่องจากคุมต้นทุนได้ดีกว่า และประเด็นคุณภาพสินทรัพย์ก็น่าห่วงน้อยกว่าคู่แข่ง โดยคาดว่าจะประกาศผลประกอบการไตรมาส 1/60 ในวันนี้ (20 เม.ย.) ซึ่งกำไรสุทธิจะเพิ่มขึ้นประมาณ 23% เทียบช่วงเดียวกันของปีก่อน และเติบโตมากที่สุดในกลุ่มธนาคารขนาดใหญ่จาก Loan growth ที่เพิ่มขึ้นประมาณ 4-6% และ NPL มีแนวโน้มลดลง

ขณะที่ นักวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ แนะนำเก็งกำไร SCB ให้ราคาเป้าหมายที่ 169 บาท/หุ้น โดยคาดว่าหุ้นกลุ่มธนาคารจะฟื้นตัวจากแรงเก็งกำไรผลประกอบการไตรมาส 1/60 ที่เริ่มทยอยรายงานแล้ว โดย SCB จะรายงานผลประกาบการประจำไตรมาส 1/60 ในวันนี้ (20 เม.ย.) โดยคาดการณ์กำไรสุทธิที่ 1.27 หมื่นล้านบาท หรือเติบโต 21% เทียบช่วงเดียวกันของปีก่อน

ทั้งนี้ประเด็นสำคัญที่ต้องติดตามอยู่ที่คุณภาพของสินทรัพย์ และการตั้งสำรองของธนาคารขนาดใหญ่ โดยคาดว่าตลาดจะตอบรับเชิงบวก หาก NPL และการตั้งสำรองเริ่มมีทิศทางทรงตัวในไตรมาส 1/60 เนื่องจากเป็น 1 ในตัวแปรที่จะสะท้อนให้เห็นว่าภาพเศรษฐกิจไทยฟื้นตัวต่อเนื่อง ขณะเดียวกันบริษัทจะขึ้น XD เงินปันผลครึ่งปีหลังปี 59 หุ้นละ 4.00 บาทในวันจันทร์ที่ 24 เม.ย. คิดเป็น Dividend Yield 2.4% และมี Catalyst รออยู่คือการขายหุ้น SCB LIFE ให้กับพันธมิตรต่างชาติที่คาดว่าจะมีความคืบหน้าในเม.ย.60

*อนึ่งข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน