BANPU ยกซดกำไร Q1 กว่า 2 พันลบ. โตนิวไฮในรอบ 4 ปี

BANPU ลุ้นประกาศกำไร Q1/60 กว่า 2 พันลบ. ทำนิวไฮในรอบ 4 ปี รับราคาถ่านหินฟื้นตัว โบรกฯ เชียร์ “ซื้อ” ให้เป้าสูง-อัพไซต์กระฉูด

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของบริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU หลังเริ่มเข้าสู่ช่วงของการประกาศผลการดำเนินงานประจำไตรมาส 1/60 ของบริษัทจดทะเบียนในตลาดหุ้นไทย โดยนักวิเคราะห์มองว่ากำไรไตรมาส 1/60 ของ BANPU จะเติบโตระดับสูงสุดในรอบกว่า 4 ปี โดยได้รับปัจจัยหนุนจากราคาถ่านหินที่ฟื้นตัวอย่างโดดเด่น ส่งผลให้ราคาขายถ่านหินเหมืองอินโดนีเซียและออสเตรเลียเพิ่มสูงขึ้น

ด้านราคาหุ้นวานนี้ (2 พ.ค.) อยู่ที่ 19.40 บาท บวก 0.20 บาท หรือ 1.04% สูงสุดที่ 19.50 บาท ต่ำสุดที่ 19.20 บาท มูลค่าซื้อขาย 503.02 ล้านบาท ขณะที่ราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 24 บาท อยู่ 23.71%

โดยนางสมฤดี ชัยมงคล ประธานเจ้าหน้าที่บริหาร BANPU เปิดเผยว่า แผนการดำเนินงานในปี 60 สำหรับธุรกิจถ่านหิน บริษัทคาดว่าจะมีปริมาณการขายถ่านหินอยู่ที่ราว 47 ล้านตัน จาก 44.5 ล้านตันในปีก่อน แบ่งเป็น การขายจากเหมืองในอินโดนีเชีย 25.5 ล้านตัน ,ออสเตรเลีย 12.5 ล้านตัน และจีนราว 9-10 ล้านตัน ซึ่งสูงจากเดิมที่คาดว่าปีนี้จะมีปริมาณขายใกล้เคียงปีก่อน โดยเป็นไปตามแนวโน้มราคาถ่านหินที่เริ่มปรับตัวดีขึ้น จากปี 59 ที่ราคาขายถ่านหินของบริษัทเฉลี่ยอยู่ที่ 51.5 เหรียญสหรัฐ/ตัน

ขณะที่เชื่อว่าทิศทางของราคาถ่านหินจากนี้ไป ทั้งปริมาณการผลิตและความต้องการใช้ถ่านหินน่าจะปรับตัวสมดุลกันมากขึ้น ส่งผลทำให้ราคาถ่านหินมีเสถียรภาพมากขึ้น และน่าจะหนุนให้รายได้ของบริษัทในปีนี้เติบโตกว่าปีก่อน

สำหรับธุรกิจพลังงาน บริษัทวางเป้าหมายในปี 68 จะมีกำลังการผลิตไฟฟ้าเพิ่มขึ้นเป็น 4,300 เมกะวัตต์ และจะมีสัดส่วนของพลังงานหมุนเวียนไม่น้อยกว่า 20% จากปัจจุบันมีกำลังการผลิตอยู่ที่ 1,930 เมกะวัตต์

โดยแผนการดำเนินงานในธุรกิจพลังงาน ขณะนี้ก็อยู่ระหว่างดำเนินการก่อสร้างโรงไฟฟ้าถ่านหินซานซีลู่กวง มณฑลซานซี ประเทศจีน กำลังการผลิต 1,320 เมกะวัตต์ ซึ่งมีการดำเนินงานไปแล้วราว 35% คาดว่าจะแล้วเสร็จในปี 61 และน่าจะสามารถรับรู้กำไรเข้ามาได้ในช่วงปลายปีหน้า

ส่วนโรงไฟฟ้าพลังงานแสงอาทิตย์ ที่ประเทศญี่ปุ่น ปัจจุบันมีกำลังการผลิตในมืออยู่ที่ 200 เมกะวัตต์ โดยได้จ่ายไฟฟ้าเชิงพาณิชย์(COD) แล้ว 103.6 เมกะวัตต์ และอยู่ระหว่างการพัฒนาอีกจำนวน 97 เมกะวัตต์ ซึ่งขณะนี้ก็ได้มีการจัดหาเงินทุนไว้แล้ว โดยยังมองโอกาสการลงทุนโรงไฟฟ้าพลังงานแสงอาทิตย์อย่างต่อเนื่องในประเทศไทย ,เวียดนาม ,ลาว และจีน ประกอบกับยังมองโอกาสการลงทุนในธุรกิจพลังงานอื่นๆ เช่น พลังงานลม ในแถบเอเชียแปซิฟิกอีกด้วย

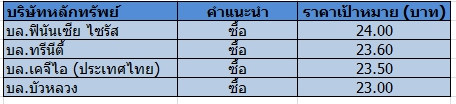

ด้านนักวิเคราะห์ บล.ฟินันเซีย ไซรัส แนะนำ “ซื้อ” BANPU ราคาเป้าหมาย 24 บาท/หุ้น โดยฝ่ายวิจัยมอง BANPU เป็นหุ้น Turnaround ที่ผลประกอบการของธุรกิจถ่านหินจะฟื้นตัวโดดเด่น เพราะได้ประโยชน์โดยตรงจากราคาถ่านหินที่ผ่านจุดต่ำสุดมาแล้ว และหลังจากนี้คาดราคาถ่านหินจะมีเสถียรภาพที่ ณ ระดับราคา US$70-80/ตัน

ส่วนธุรกิจไฟฟ้าคาดเติบโตต่อเนื่องตามกำลังการผลิตไฟฟ้าที่เพิ่มขึ้นตามแผน COD ของโรงไฟฟ้า ฝ่ายวิจัยคาดกำไรปกติปี 2560 ที่ 1.1 หมื่นล้านบาท เพิ่มขึ้น 226% จากปีก่อน ประเมินราคาหุ้นด้วย P/E ที่ 11.5 เท่า ได้ราคาเหมาะสม 24.0 บาท คิดเป็น Implied EV/EBITDA และ P/BV ที่ 8.9 เท่า และ 1.4 เท่า ถือว่ายังต่ำกว่าคู่แข่งในภูมิภาค เราจึงแนะนำซื้อ

ทั้งนี้ฝ่ายวิจัยเชื่อว่าราคาถ่านหินได้ผ่านจุดต่ำสุดมาแล้วหลังอยู่ในช่วงขาลงมากว่า 6 ปี โดยจีนซึ่งเป็นผู้บริโภคหลักมีนโยบายกระตุ้นราคาถ่านหินทั้งลดจำนวนวันทำงาน และปิดเหมืองที่ไม่มีประสิทธิภาพ ทำให้อุปทานในตลาดลดลง

อย่างไรก็ตามฝ่ายวิจัยคาดกำไรปกติปี 2560 ที่ 1.1 หมื่นล้านบาท เพิ่มขึ้น 226% จากปีก่อน โดยการเติบโตหลักในปีนี้จะมาจากธุรกิจถ่านหินที่ฟื้นตัวตามราคาถ่านหิน โดย BANPU จะรับรู้ราคาขายเฉลี่ยที่สูงขึ้นจากการปรับราคาขายตามสัญญาขายฉบับใหม่ ส่งผลให้รายได้เติบโต ส่วนต้นทุนคาดว่าจะปรับเพิ่มขึ้นช้ากว่า โดยจะเพิ่มจากการปรับ Strip ratio ตามนโยบายการผลิต ต้นทุนเชื้อเพลิงตามราคาน้ำมันดีเซล และค่าภาคหลวง

ขณะที่ธุรกิจไฟฟ้าน่าจะเติบโตได้ต่อเนื่อง ตามการใช้อัตราการผลิตที่สูงขึ้นของโรงไฟฟ้าหงสา และ การรับรู้กำลังการผลิตไฟฟ้าของโรงไฟฟ้าใหม่ ชดเชยผลประกอบการของโรงไฟฟ้า BLCP และ โรงไฟฟ้าถ่านหินในจีนที่น่าจะหดตัวเพราะเป็นช่วงหยุดซ่อม และ ถูกกดดันจากต้นทุนถ่านหินที่สูงขึ้น

ทั้งนี้ฝ่ายวิจัยเชื่อว่าในระยะ 2-3 ปีข้างหน้า BANPU จะสามารถรักษาฐานกำไรระดับ 9 พันล้านบาท-1 หมื่นล้านบาทไว้ได้ เนื่องจากธุรกิจถ่านหินน่าจะมีกำไรต่อเนื่องตามราคาถ่านหินที่น่าจะทรงตัวระดับ US$70-80/ตัน ขณะที่กำไรจากธุรกิจไฟฟ้าน่าจะเติบโตตามแผน COD โรงไฟฟ้าที่จะเพิ่มกำลังการผลิตไฟฟ้าจากปัจจุบัน 1.93 GW เป็น 2.58 GW ภายในปี 2563 และยังมี Upside สู่กำลังการผลิตเป้าหมายของบริษัทที่ 4.30 GW ภายในปี 2568

ส่วนนักวิเคราะห์ บล.ทรีนีตี้ แนะนำ “ซื้อ” BANPU ราคาเป้าหมาย 23.60 บาท/หุ้น โดยคาดผลประกอบการไตรมาส 1/60 มีกำไรสุทธิ 2,229 ล้านบาท คาดว่าเป็นระดับสูงสุดในรอบกว่า 4 ปี

โดยได้รับปัจจัยหนุนจากราคาขายถ่านหินเฉลี่ยที่เหมืองอินโดนีเซียคาดอยู่ที่ 71 เหรียญฯต่อตัน เพิ่มขึ้น 12% จากไตรมาสก่อน คาดปริมาณขายที่ 5.3 ล้านตัน ลดลง 17% จากไตรมาสก่อน เนื่องจากเป็นฤดูฝน ขณะที่ต้นทุนการผลิตคาดว่าเพิ่มขึ้น 6% จากไตรมาสก่อน จากการเปิดหน้าดินที่ลึกขึ้นและต้นทุนราคาน้ำมันดีเซล

ด้านเหมืองถ่านหินที่ออสเตรเลียคาดปริมาณขายที่ 3.3 ล้านตัน เพิ่มขึ้น 6%จากไตรมาสก่อน โดยฝ่ายวิจัยคาดว่าบริษัทมีแผนย้ายเครื่องจักรที่เหมือง Mandalong เป็นระยะเวลา 1 สัปดาห์ (ไตรมาส 4/59 ย้าย 3 สัปดาห์) ประเมินราคาขายเฉลี่ยที่ 69 เหรียญฯต่อตัน

อย่างไรก็ตามฝ่ายวิจัยคาดว่าส่วนแบ่งกำไรจากธุรกิจไฟฟ้าลดลง ซึ่งเป็นผลจากผลขาดทุนอัตราแลกเปลี่ยน จำนวน 621 ล้านบาท ประกอบกับโรงไฟฟ้าหงสาหน่วยที่ 2 และ 2 หยุดตรวจสอบเป็นเวลา 2 สัปดาห์

ส่วนนักวิเคราะห์ บล.เคจีไอ (ประเทศไทย) ยังคงแนะนำ “ซื้อ” BANPU ราคาเป้าหมาย 23.50 บาท/หุ้น โดยมองว่า Outperform ซึ่งคาด BANPU จะพลิกมามีกำไรสุทธิ 2.0 พันล้านบาท ในไตรมาส 1/60 จากที่ขาดทุนสุทธิ 184 ล้านบาทในไตรมาส 1/59 โดยคาดว่ากำไรจะโต 26% จากไตรมาสก่อน ซึ่งเป็นผลมาจากราคาขายเฉลี่ย (ASP) ที่เพิ่มขึ้น และค่าใช้จ่าย SG&A ที่ลดลง

โดยฝ่ายวิจัยคาดว่า ASP รวม (จากทั้งเหมืองที่อินโดนีเซียและออสเตรเลีย) ในไตรมาส 1/60 จะเพิ่มขึ้น 6% จากไตรมาสก่อน เป็น US$64/ton โดยเฉพาะอย่างยิ่งจากเหมืองที่อินโดนีเซียที่คาดว่า ASP จะพุ่งขึ้นถึง 13% จากไตรมาสก่อน

นอกจากนี้ยังคาดว่าค่าใช้จ่าย SG&A จะลดลง 14% จากไตรมาสก่อน เหลือ 3.2 พันล้านบาท จากฐานเปรียบเทียบที่สูงในไตรมาส 4/59 เนื่องจากบริษัทมักจะบันทึกค่าใช้จ่ายที่เกี่ยวข้องที่ยังค้างจากงวด 9 เดือนในปี 59 ในไตรมาสสุดท้ายของปี

อย่างไรก็ตามฝ่ายวิจัยคาดว่าปริมาณยอดขายถ่านหินรวมจะลดลง 10% จากไตรมาสก่อน เหลือ 8.6 ล้านตัน เนื่องจากปริมาณการผลิตถ่านหินจากเหมืองที่อินโดนีเซียลดลงเหลือ 5.3 ล้านตันเพราะมีฝนตกหนักในช่วงนั้น

นอกจากนี้ฝ่ายวิจัยยังคาดว่าส่วนแบ่งกำไรจากโครงการหงสาจะลดลงจากไตรมาสก่อนเนื่องจากในเฟสที่สองมีการปิดซ่อมบำรุงตามกำหนดเป็นเวลาสองสัปดาห์ในเดือนกุมภาพันธ์ แต่ผลกระทบจากปริมาณการผลิตถ่านหินที่ลดลงกับการปิดซ่อมบำรุงโรงไฟฟ้าหงสาเฟสที่สองก็ถูกชดเชยด้วย ASP ของถ่านหินที่เพิ่มขึ้น และค่าใช้จ่าย SG&A ที่ลดลง

ทั้งนี้ฝ่ายวิจัยคาดว่ากำไรสุทธิของ BANPU จะยังคงเพิ่มขึ้นต่อเนื่องจากไตรมาสก่อนหน้าในไตรมาส 2/60 จากปริมาณการผลิตถ่านหินที่เพิ่มขึ้นจากเหมืองที่อินโดนีเซียเนื่องจากฝนตกน้อยลง นอกจากนี้ฝ่ายวิจัยยังเชื่อว่าราคาถ่านหินจะยืนได้เหนือ US$80/ton ในไตรมาส 2/60

ทั้งนี้ นักวิเคราะห์ บล.บัวหลวง แนะนำ “ซื้อ” BANPU ราคาเป้าหมาย 23 บาท/หุ้น โดยคาดกำไรไตรมาส 1/60 มีแนวโน้มเป็นไตรมาสที่ดีที่สุดของ BANPU นับตั้งแต่ไตรมาส 3/55 ฝ่ายวิจัยประมาณการกำไรสุทธิที่ 2,110 ล้านบาท พลิกกลับจากขาดทุนที่ 185 ล้านบาทในไตรมาส 1/59 และ เพิ่มขึ้น 40% จากไตรมาสก่อน

โดยได้แรงหนุนจากราคาขายที่เพิ่มขึ้น (ค่าเฉลี่ยราคาถ่านหิน NEWC ปรับตัวเพิ่มขึ้น 63% จากปีก่อน) และปริมาณจาก CEY (ประเทศออสเตรเลีย) ที่เติบโต ฝ่ายวิจัยคาดราคาขายเฉลี่ยในธุรกิจ ITMG ในไตรมาส 1/60 จะอยู่ที่ 69 เหรียญสหรัฐต่อตัน เพิ่มขึ้น 42% จากปีก่อน และ 11% จากไตรมาสก่อน และมีน้ำหนักมากกว่าปริมาณการผลิตในธุรกิจ ITMG ที่อาจปรับตัวลดลงทั้งปีก่อน และไตรมาสก่อน เนื่องจากฝนที่ตกหนักในประเทศอินโดนีเซียซึ่งทำให้เป็นข้อจำกัดในการผลิต

ขณะที่การขยายตัวของกำไรไตรมาส 1/60 เป็นเพียงจุดเริ่มต้นของกำไรที่ฟื้นตัวอย่างงดงาม ฝ่ายวิจัยประมาณการกำไรไตรมาส 2/60 ที่ 2,492 ล้านบาท เพิ่มขึ้นจาก 282 ล้านบาทในไตรมาส 2/59 (และเพิ่มขึ้นอีก 18% จากไตรมาสก่อน) ซึ่งได้แรงหนุนจากราคาขายเฉลี่ยที่สูงขึ้น

นอกจากนี้ไตรมาส 2/60 ยังเป็นไฮซีซั่นของธุรกิจไฟฟ้า ในขณะที่โรงไฟฟ้าหงสาในประเทศลาว(กำลังการผลิตที่ 1,878 เมกะวัตต์ บริษัทถือ 40%) น่าจะมีกำลังการผลิตที่สูงขึ้นทั้งจากปีก่อน และไตรมาสก่อน (เนื่องจากไม่มีแผนการปิดซ่อมบำรุงโรงงาน) นอกจากนี้ไตรมาส 2/60 จะเป็นไตรมาสแรกที่บริษัทรับรู้รายได้เต็มปีจากโครงการโซล่าร์ PV ที่กำลังการผลิต 140 เมกะวัตต์ ในประเทศจีน