เปิดโผ “หุ้นบลูชิพ” 7 เดือนขึ้นมากกว่าลง! ชู 28 หุ้นรีเทิร์นชนะตลาดฯ

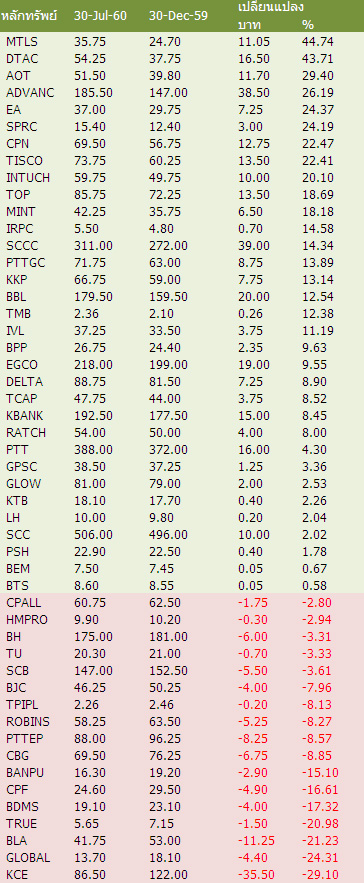

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.) ใน SET50 ในรอบ 7 เดือนที่ผ่านมา โดยเทียบราคาปิด ณ วันที่ 30 ธ.ค.59-31 ก.ค.60 ซึ่งพบว่าหุ้นส่วนใหญ่ราคาปรับตัวขึ้นมากกว่าลง โดยหุ้นที่ปรับตัวเพิ่มขึ้นมีทั้งหมด 33 ตัว และมีหุ้นปรับตัวลดลงเพียง 17 ตัว

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.) ใน SET50 ในรอบ 7 เดือนที่ผ่านมา โดยเทียบราคาปิด ณ วันที่ 30 ธ.ค.59-31 ก.ค.60 ซึ่งพบว่าหุ้นส่วนใหญ่ราคาปรับตัวขึ้นมากกว่าลง โดยหุ้นที่ปรับตัวเพิ่มขึ้นมีทั้งหมด 33 ตัว และมีหุ้นปรับตัวลดลงเพียง 17 ตัว

สำหรับดัชนีตลาดหลักทรัพย์ SET ในรอบ 7 เดือนที่ผ่านมาปรับตัวขึ้น 2.15% โดยเทียบจากดัชนียืนอยู่ที่ระดับ 1,542.94 จุด (30 ธ.ค. 59) มาอยู่ที่ระดับ 1,576.08 จุด (31 ก.ค.) บวกไป 33.14 จุด ส่วนดัชนี SET50 ในรอบ 7 เดือนที่ผ่านมาปรับตัวขึ้น 4.05% จากดัชนีที่ยืนอยู่ที่ระดับ 964.84 จุด (30 ธ.ค. 59) มาอยู่ที่ 1003.96 จุด (30 ก.ค.60) บวกไป 39.12 จุด

โดยหุ้นที่ปรับตัวเพิ่มขึ้น 33 ตัว ประกอบด้วย MTLS, DTAC, AOT, ADVANC, EA, SPRC, CPN, TISCO, INTUCH, TOP, MINT, IRPC, SCCC, PTTGC, KKP, BBL, TMB, IVL, BPP, EGCO, DELTA, TCAP, KBANK, RATCH, PTT, GPSC, GLOW, KTB, LH, SCC, PSH, BEM และ BTS ขณะเดียวกันหากสังเกตหุ้นที่ปรับตัวขึ้นจะพบว่ามีหุ้นถึง 28 ตัวที่ให้ผลตอบแทนชนะตลาดฯ

ด้านหุ้นที่ปรับตัวลดลงมีทั้งหมด 22 ตัว อาทิ CPALL, HMPRO, BH, TU, SCB, BJC, TPIPL, ROBINS, PTTEP, CBG, BANPU, CPF, BDMS, TRUE, BLA, GLOBAL และ KCE โดยหุ้นที่ปรับตัวลดลงหากมองอีกด้านหนึ่ง ถือเป็นโอกาสดีที่นักลงทุนจะได้เก็บหุ้นพื้นฐานแกร่งราคาถูก เพราะอย่าลืมว่าหุ้นดังกล่าวยังทำกำไรได้ดี และเป็นที่สนใจสำหรับนักลงทุนทั้งในและต่างประเทศ อีกทั้งช่วงนี้อยู่ระหว่างประกาศงบไตรมาส 2/60 และประกาศจ่ายเงินผลระหว่างกาลหุ้นกลุ่มนี้ก็น่าจะเป็นโอกาสเข้าลงทุนอย่างมาก

อย่างไรก็ตามการเสนอข้อมูลหุ้น SET50 ครั้งนี้ไม่สามารถนำเสนอข้อมูลให้นักลงทุนได้ครบทุกตัว ดังนั้นจะขอนำเสนอหุ้นปรับตัวขึ้นแรงขึ้นแรงในรอบ 7 เดือนเพียง 5 อันดับแรกเท่านั้น

โดยอันดับ 1 บริษัท เมืองไทย ลิสซิ่ง จำกัด (มหาชน) หรือ MTLS ราคาหุ้นในรอบ 7 เดือนเพิ่มขึ้น 44.74% มาอยู่ที่ระดับ 35.75 บาท(31 ก.ค.) บวกไป 11.05 บาท จากระดับ 37.75 บาท (30 ธ.ค.59) ราคาหุ้นปรับตัวขึ้นแรง เนื่องจากหุ้นมีแผนธุรกิจที่ชัดเจนและผลักดันให้รายได้และกำไรทำสถิติสูงสุดใหม่ (Nigh High) ต่อเนื่อง สร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้น

โดยในปี 2557 มีกำไรสุทธิ 544 ล้านบาท ปี 2558 กำไรสุทธิ 825 ล้านบาท ปี 2559 กำไรสุทธิ 1,464 ล้านบาท ขณะที่ในไตรมาส 1/60 มีกำไรสุทธิ 536 ล้านบาท เมื่อเทียบกับไตรมาส 1/59 มีกำไรสุทธิ 280 ล้านบาท ทำให้นักลงทุนเข้ามาลงทุนต่อเนื่อง

บล.ดีบีเอสฯ ระบุในบทวิเคราะห์ว่า คาดกำไรไตรมาส 2/60 เป็น Record high โดยประมาณการไว้ที่ 551 ล้านบาท (+84%เทียบช่วงเดียวกันของปีก่อน, +3%เทียบไตรมาสก่อนหน้า) หนุนโดยการขยายสาขา (+176 แห่งในงวดไตรมาส2/60 ทำให้สิ้นมิ.ย.60 มีสาขาทั้งสิ้น 2,046 แห่ง)

บริษัทตั้งเป้าสินเชื่อเติบโต 50% ในปีนี้ ซึ่งมาจากการขยายสาขาและการเพิ่มขึ้นของสินเชื่อในสาขาเดิม สำหรับปีนี้คาดว่าจะเปิดสาขาเพิ่ม 600 แห่ง คาดว่าจะเห็นสาขา 2,200 แห่งในสิ้นปี 60 และสินเชื่ออาจขยายตัวมากกว่าเป้าหมายที่ 50%แนะนำซื้อ ให้ราคาพื้นฐาน 42 บาท

อันดับ 2 บริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น จำกัด (มหาชน) หรือ DTAC ราคาหุ้นในรอบ 7 เดือนเพิ่มขึ้น 39.07% มาอยู่ที่ระดับ 52.50 บาท(31 ก.ค.) บวกไป 16.50 บาท จากระดับ 37.75 บาท (30 ธ.ค.59) ราคาหุ้นปรับตัวขึ้นแรงส่วนใหญ่ได้ปัจจัยจากการได้รับเลือกเป็นพันธมิตรคลื่น 2300 MHz ของทีโอทีทำให้นักลงทุนเข้ามาไล่ราคาอย่างคึกคัก

โดยเมื่อวันที่ 24 พ.ค.ที่ผ่านมาบริษัทได้รับหนังสือจากบมจ.ทีโอที ที่แจ้งว่าคณะกรรมการของทีโอที ได้มีมติเห็นชอบให้ทีโอทีดำเนินการให้มีการทำสัญญากับกลุ่มบริษัทในการเป็นคู่ค้าให้บริการไร้สายบนโครงข่ายคลื่นความถี่ 2300 เมกะเฮิร์ตซ์ (MHz) ซึ่งกลุ่มบริษัทจะเข้าดำเนินการเจรจาสัญญาต่าง ๆ ที่เกี่ยวข้องกับทีโอที และคาดว่าจะเจรจาได้ข้อยุติและเข้าทำสัญญาได้ภายในไตรมาส 4/60 นอกจากนี้บทวิเคราะห์ส่วนใหญ่แนะนำให้เข้าลงทุนจึงทำให้หุ้นปรับตัวขึ้นแรงในช่วง 7 เดือนที่ผ่านมา

บล.เอเอสแอล ระบุในบทวิเคราะห์ว่า แนวโน้มปี 60 เราคาดรายได้จากการให้บริการไม่รวมค่าเชื่อมต่อโครงข่ายอยู่ที่ 8.2 พันล้านบาท เทียบช่วงเดียวกันของปีก่อนและจะเริ่มฟื้นตัวในปีหน้า จากแนวโน้มจำนวนลูกค้ารายเดือนที่มากขึ้น (เฉลี่ย 10% ต่อปี) และแนวโน้ม ARPU ของผู้ใช้บริการแบบรายเดือนเริ่มฟื้นตัว โดยเพิ่มขึ้นต่อเนื่องตั้งแต่ 1Q59 ที่ 531 บาท/หมายเลข

ล่าสุดในไตรมาส 2/60 อยู่ที่ 567 บาท/เลขหมาย รวมไปถึงด้วยแนวโน้มต้นทุนและค่าใช้จ่ายที่จะลดลงจากความรุนแรงในการแข่งขันของอุตสาหกรรมที่ลดลงจากปีก่อนทำให้เรา โดยเฉพาะค่าใช้จ่ายทางการตลาดที่จะลดลงมาก ซึ่งทำให้เราคาดกำไรสุทธิของปีนี้อยู่ที่ 2,533 ล้านบาท เพิ่มขึ้น 24%เทียบช่วงเดียวกันของปีก่อนโดยเราประเมินราคาเหมาะสมของ DTAC ไว้ที่ 61.50 บาท

อันดับ 3 บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT ประกอบธุรกิจท่าอากาศยานของประเทศไทย โดยธุรกิจหลักประกอบด้วย การจัดการ การดำเนินงาน และการพัฒนาท่าอากาศยาน โดยมีท่าอากาศยานสุวรรณภูมิเป็นท่าอากาศยานหลักของประเทศ

โดยราคาหุ้นในรอบ 7 เดือนเพิ่มขึ้น 29.40% มาอยู่ที่ระดับ 51.50 บาท( 31 ก.ค.) บวกไป 11.70 บาท จากระดับ 39.80บาท (30 ธ.ค.59) ราคาหุ้นปรับตัวขึ้นแรง เนื่องจากหุ้นพื้นฐานหุ้นแกร่ง ประกอบกับแผนงานที่ออกมาอย่างโดดเด่นต่อเนื่อง อีกทั้งนักวิเคราะห์แนะนำให้เข้าลงทุนช่วงดังกล่าวทำให้ราคาหุ้นปรับตัวขึ้นตลอด 7 เดือนที่ผ่านมา

บล.เอเอสแอล ระบุในบทวิเคราะห์ว่า ผลตอบแทนจากการให้เช่าพื้นที่เชิงพาณิชย์จะเพิ่มขึ้นเป็น Upside ของ AOT ความเห็น:ไม่ว่าจะมีใครชนะประมูลในรอบนี้ เชื่อว่า AOT จะได้ผลตอบแทนจากการให้เช่าพื้นที่เชิงพาณิชย์เพิ่ม และเป็น Upside ของ AOT ที่ยังไม่ได้รวมอยู่ในประมาณการ (มีโอกาสปรับกำไรสุทธิ และมูลค่าเหมาะสมเพิ่ม)

ซึ่งจากการสอบถามทางบริษัทเกี่ยวกับตัวเลขผลตอบแทนที่ King Power ที่เสนอผลตอบแทนบริหารพื้นที่เชิงพาณิชย์ ท่าฯดอนเมืองให้ AOT สูงถึง 9,180 บาท ต่อ ตร.ม. ต่อเดือน และผลตอบแทนรายได้ที่ไม่น้อยกว่า 17.65 ล้านบาท สูงกว่าราคากลางอยู่ที่ 6,000 บาท ต่อ ตร.ม. ต่อเดือน และสูงกว่าคู่แข่ง 2 ราย ได้แก่ เซ็นทรัลรีเทล คอร์ปอเรชั่น และ เดอะมอลล์ กรุ๊ป (เปิดประมูลเพื่อทดแทนสัญญาเดิมที่มีกับ เดอะมอลล์ ซึ่งหมดลง 30 ก.ย. 65) มีมุมมองเป็นบวกต่อ AOT และมีโอกาสปรับประมาณการผลประกอบการและมูลค่าเหมาะมมเพิ่มจากประเด็นดังกล่าว แนะนำ “ซื้อ” มูลค่าเหมาะสม 58 บาท

อันดับ 4 บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC ราคาหุ้นในรอบ 7 เดือนเพิ่มขึ้น 26.19% มาอยู่ที่ระดับ 185.50 บาท(31 ก.ค.60) บวกไป 38.50 บาท จากระดับ 147.00บาท (30ธ.ค.59) ราคาหุ้นปรับตัวขึ้นแรง เนื่องจากหุ้นพื้นฐานแกร่งที่สำคัญเป็นหุ้นปันผลดีทำให้นักลงทุนเข้ามาลงทุนต่อเนื่อง ประกอบกับแผนงานที่ออกมาอย่างโดดเด่น อีกทั้งนักวิเคราะห์แนะนำให้เข้าลงทุนช่วงดังกล่าวทำให้ราคาหุ้นปรับตัวขึ้นตลอด 7 เดือนที่ผ่านมา

บริษัทยังคงเป้าหมายรายได้จากการให้บริการปีนี้เติบโตราว 4-5% (ไม่ร่วมค่าเชื่อมโยงโครงข่าย) ตามการพัฒนาโครงข่ายให้มีคุณภาพมากขึ้น และอัตราการใช้สมาร์ทโฟนที่สูงขึ้น ขณะที่ตั้งเป้าอัตรากำไร EBITDA จะอยู่ที่ 42-44% เป็นไปตามรายได้ที่เติบโต และการควบคุมต้นทุน รวมถึงรับรู้ค่าใช้จ่ายสัญญาการเป็นพันธมิตรกับทีโอที

พร้อมกันนี้ได้วางงบลงทุนราว 4-4.5 หมื่นล้านบาท ซึ่งส่วนใหญ่จะเป็นการลงทุนการขยายโครงข่ายและการจัดทำโปรโมชั่นของธุรกิจมือถือ ส่วนราว 5,000 ล้านบาทจะใช้สำหรับการขยายบริการ เอไอเอส ไฟเบอร์ ให้ครอบคุลมมากขึ้นในบริเวณที่มีความต้องการใช้งานสูง

อันดับ 5 บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA ราคาหุ้นในรอบ 7 เดือนเพิ่มขึ้น 24.37% มาอยู่ที่ระดับ 37.00 บาท (31ก.ค.60) บวกไป 7.25 บาท จากระดับ 29.75 บาท (30 ธ.ค.59) ) ราคาหุ้นปรับตัวขึ้นแรง เนื่องจากหุ้นมีแผนงานโดดเด่นและมีกำไรต่อเนื่อง

จากผลงานที่โดดเด่นทำให้ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ทำให้บริษัทเข้าไปติดในการหลักทรัพย์ที่จะใช้คำนวณดัชนี SET50 ในช่วงครึ่งปีหลัง (1 กรกฎาคม – 31 ธันวาคม) ปี 2560 ยิ่งทำให้นักลงทุนเข้ามาเก็งกำไรไม่ขาดสาย บวกกับแรงหนุนนักวิเคราะห์แนะนำให้เข้าลงทุน ยิ่งทำให้ราคาหุ้นปรับตัวขึ้นตลอด 7 เดือนที่ผ่านมา

นายอมร ทรัพย์ทวีกุล ประธานเจ้าหน้าที่บริหารบริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA เปิดเผยว่า บริษัทคาดในไตรมาส 2/60 จะสามารถรับรู้รายได้จากโรงไฟฟ้าพลังงานลมโครงการหาดกังหัน 1 ขนาดกำลังการผลิต 36 MW เต็มไตรมาสและโรงไฟฟ้าพลังงานลมโครงการหาดกังหัน 2 ขนาดกำลังการผลิต 45 MW ราว 1 เดือน

ส่วนในไตรมาส 3/60 ถือว่าเป็นช่วงไฮซีซั่น เนื่องจากกระแสลมทางภาคใต้จะเริ่มมีทิศทางดีขึ้นอย่างต่อเนื่องไปจนถึงช่วงปลายปี รวมทั้งมีการบันทึกรายได้เต็มไตรมาสจากโรงไฟฟ้าพลังงานลมโครงการหาดกังหันทั้ง 3 โครงการ ขนาดกำลังการผลิตรวม 126 MW

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน