เปิด 4 หุ้น Toppick ผลงาน 2H60 แกร่ง! พ่วงประเด็นบวกนักท่องเที่ยวพุ่ง

เปิด 4 หุ้น Toppick ผลงานครึ่งปีหลังแจ่มรับผลดีนักท่องเที่ยวโตกระโดด ฟากราคาหุ้นยังเหลืออัพไซด์เพียบ!

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของบริษัทจดทะเบียนในกลุ่มการท่องเที่ยวและสันทนาการ ท่องเที่ยว หลังจากที่กระทรวงท่องเที่ยวประกาศตัวเลขนักท่องเที่ยวในเดือนสิงหาคม 2560 โดยพบว่ามีการขยายตัว 8.66% ซึ่งจำนวนดังกล่าวสร้างรายได้กว่า 1.6 แสนล้านบาท ขณะที่มีการคาดการณ์ว่าจำนวนนักท่องเที่ยวจะมีการขยายตัวอย่างต่อเนื่อง

โดยนายพงษ์ภาณุ เศวตรุนทร์ ปลัดกระทรวงการท่องเที่ยวและกีฬา เปิดเผยถึงสถานการณ์ท่องเที่ยวเดือนส.ค.ว่า มีนักท่องเที่ยวชาวต่างชาติจำนวน 3,133,411 คน ในจำนวนนี้ เป็นนักท่องเที่ยวจากภูมิภาคเอเชียตะวันออกมากที่สุด 2,260,337 คน รองลงมา ได้แก่ นักท่องเที่ยวภูมิภาคยุโรป เอเชียใต้ ตะวันออกกลาง อเมริกา โอเชียเนีย และแอฟริกา ตามลำดับ เมื่อเปรียบเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา นักท่องเที่ยวขยายตัว 8.66% ตามการขยายตัวของนักท่องเที่ยวเกือบทุกภูมิภาค

สำหรับนักท่องเที่ยวที่มีจำนวนมากที่สุด 10 อันดับแรก ประกอบด้วย จีน มาเลเซีย เกาหลี ญี่ปุ่น ลาว อินเดีย ฮ่องกง เวียดนาม กัมพูชา และสิงคโปร์ ตามลำดับ

นอกจากนี้ การใช้จ่ายของนักท่องเที่ยวดังกล่าวก่อให้เกิดรายได้ 163,482.41 ล้านบาท ขยายตัว 11.72% จากช่วงเวลาเดียวกันของปีที่ผ่านมา สำหรับนักท่องเที่ยวที่สร้างรายได้สูงสุด 10 อันดับแรก ประกอบด้วย จีน เกาหลี ญี่ปุ่น มาเลเซีย สหราชอาณาจักร ออสเตรเลีย สหรัฐอเมริกา ลาว และฮ่องกง ตามลำดับ

สรุปสถานการณ์ท่องเที่ยวชาวต่างชาติ ม.ค. – ส.ค. 60 มีนักท่องเที่ยวชาวต่างชาติทั้งสิ้น 23,545,093 คน ขยายตัว 5.36% จากช่วงเวลาเดียวกันของปีที่ผ่านมา และก่อให้เกิดรายได้รวม 1,196,567.74 ล้านบาท ขยายตัว 7.47% จากช่วงเวลาเดียวกันของปีที่ผ่านมา

ด้านรายได้จากการท่องเที่ยวปัจจุบัน นับตั้งแต่ต้นปีจนถึงปัจจุบัน (ส.ค.) อุตสาหกรรมท่องเที่ยวก่อให้เกิดประโยชน์ในรูปของรายได้แก่ประเทศและกระจายรายได้ดังกล่าวสู่ภูมิภาคต่าง ๆ รวม 1.727 ล้านล้านบาท ขยายตัว 7.31% จากช่วงเวลาเดียวกันของปีที่ผ่านมา ในจำนวนนี้ เป็นรายได้ที่เกิดขึ้นจากการท่องเที่ยวของชาวต่างชาติ 1.197 ล้านล้านบาท และการท่องเที่ยวภายในประเทศของชาวไทย 0.530 ล้านล้านบาท

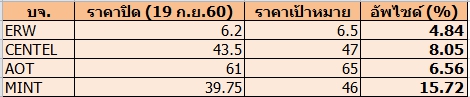

สำหรับหุ้นที่คาดว่าจะได้รับผลดีจากประเด็นดังกล่าวและยังมีแนวโน้มจะปรับตัวขึ้นมีทั้งหมด 4 บจ. ได้แก่ CENTEL ,ERW ,MINT ,AOT

โดย บล.ดีบีเอส วิคเคอร์ส แนะนำ “ซื้อ” ERW ราคาเป้าหมาย 6.50 บาท/หุ้น คาดว่าโมเมนตัมของผลการดำเนินงานในธุรกิจโรงแรมที่ดียังจะดำเนินต่อไปในงวดครึ่งปีหลังของปี 60 ตั้งแต่ต้นไตรมาส 3 ถึงปัจจุบัน (QTD) มีตัวเลขการดำเนินงานที่สดใส นั่นคือ อัตราการเข้าเช่า (OR) ไม่รวม Hop In อยู่ในระดับสูงที่ 86% ขณะที่อัตราค่าห้องพักเฉลี่ยได้เพิ่มขึ้น 4% เราคาดว่าอัตราการเติบโตของรายได้ต่อห้อง (RevPar) จำนวนห้อง และอัตรากำไรที่เพิ่มขึ้น จะเป็นแรงเสริมต่อกำไรที่มากในงวดครึ่งปีหลังของปี 60 แม้จะมีการปิดปรับปรุง (Renovate) สำหรับโรงแรม JW Marriott ก็ตาม

ทั้งนี้การขยายสาขาในเชิงรุกเพิ่มเป็นแรงผลักดันสำคัญต่อการดำเนินงาน สำหรับงวดครึ่งปีแรกของปี 60 มีการเปิด Hop In ไป 4 แห่ง และในครึ่งปีหลังของปี 60 จะเปิดอีก 6 แห่งในไทย และอีก 1 แห่งที่ฟิลิปปินส์ ดังนั้นเมื่อมาถึงสิ้นปีนี้จำนวนโรงแรมจะเพิ่มไปถึง 52 แห่ง และมี 7,315 กุญแจ นอกจากนี้ในปีหน้า หรือปี 61ก็จะยังเปิดโรงแรมใหม่อีกถึง 15 แห่ง แบ่งเป็น Hop In 10 แห่งในไทย และ 3 แห่งที่ฟิลิปปินส์ รวมทั้ง Novotel และ Ibis ที่สุขุมวิทซอย 4 ในจำนวน 318 ห้อง รวมทั้งการขยายธุรกิจสปาด้วย

โดยคำแนะนำ ซื้อ จำนวนนักท่องเที่ยวที่เดินทางมาไทยเพิ่มขึ้นดีต่อเนื่อง ขณะที่ ERW ได้ประโยชน์เต็มที่เพราะเน้นโรงแรมในไทย ประเมินราคาพื้นฐานไว้ที่ 6.50 บาท ด้วยวิธี DCF คาดการณ์อัตราการเติบโตกำไรหลักปีนี้และปีหน้าสูงเป็น 27%/14% ตามลำดับ

ด้าน นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส แนะนำ “ซื้อ” CENTEL ราคาเป้าหมาย 47 บาท/หุ้น มีแนวโน้มที่จะเพิ่มรายได้เฉลี่ยต่อห้อง (RevPar) ในครึ่งปีหลังของปี 60 และแข็งแกร่งยิ่งกว่าครึ่งปีแรก โดยเฉพาะในงวดไตรมาส 4/60 ที่เป็นไฮซีซั่นและฐานต่ำจากช่วงไว้อาลัยในหลวงรัชกาลที่ 9 และเกิดเหตุน้ำท่วมที่ Centara Grand ภูเก็ต นอกจากการฟื้นตัวดีขึ้นของโรงแรมทั้งในกรุงเทพฯและต่างจังหวัดแล้ว ที่ Maldives ก็เช่นกัน

ด้านธุรกิจอาหาร แม้อัตราเติบโตสาขาเดิม (SSSG) ไม่สดใส แต่ก็คาดว่าจะกลับมาฟื้นตัวได้ อีกทั้งการขยายสาขาต่อเนื่อง รวมทั้งการควบคุมต้นทุนก็จะช่วยกำไรได้ แม้รายได้จะไม่น่าตื่นเต้นก็ตาม อีกทั้งฐานะการเงินดี มีอัตราส่วนหนี้สินสุทธิต่อทุนเพียง 0.6 เท่า ณ ปลาย ไตรมาส 2/60 จึงมีโอกาสที่จะเข้าซื้อหรือควบรวมกิจการที่เป็นประโยชน์ได้ในอนาคต

ทั้งนี้คงคำแนะนำ ซื้อ ถือว่า CENTEL เป็นหนึ่งในหุ้นโรงแรม-ท่องเที่ยวที่ได้รับประโยชน์จากการท่องเที่ยวไทยที่ฟื้นตัวดี เพราะสัดส่วนรายได้ 80% มาจากไทย ราคาพื้นฐานข้างต้นประเมินด้วย DCF (WACC 9%, TG 3%)

ขณะที่ แนะนำ “ซื้อ” AOT ราคาเป้าหมาย 65 บาท/หุ้น คาดว่าแรงเสริมราคาหุ้นอีกหนึ่งประเด็นที่ตลาดฯยังไม่ค่อยตระหนักมากนักคือ การเปิดประมูลสัมปทานบริหารพื้นที่เชิงพาณิชย์ของ AOT ในรอบต่อไป ที่จะมีส่วนแบ่งรายได้ (revenue sharing) ไปถึงระดับโลกที่กิจการอื่นได้รับ (Global Peer’s) และควรจะเป็น จากสัมปทานปัจจุบันที่ได้รับในเกณฑ์ไม่สูงนักคือ ปี 60 ที่ 19% และปี 61 จะเพิ่มเป็น 20% หากเปรียบเทียบกับสนามบินที่ปักกิ่งมีส่วนแบ่งรายได้ถึง 41%-47.5% หรือกระทั่งสนามบินที่ศรีลังกาคือ Colombo Bandaranaike ยังจัดเก็บถึง 40%

ขณะที่รายได้จากธุรกิจในส่วนนี้สูงเป็นอันดับสองในสัดส่วน 27% โดยอันดับหนึ่งคือ รายได้การเก็บค่าธรรมเนียมผู้โดยสารที่ 41% จากรายได้รวมในปี 59 ทั้งนี้ในส่วนของสุวรรณภูมิรวมกับดอนเมืองรวมกันมีสัดส่วน 85% จากรายได้รวมทุกสนามบิน มองว่ายิ่งแข่งขันรุนแรง ก็ยิ่งดีกับ AOT เพราะจะได้รับเงื่อนไขผลตอบแทนที่ดีที่สุด โดยผู้ประกอบการรายปัจจุบันคือ King Power แน่นอนว่ายังจะต้องรักษาธุรกิจเดิมไว้ แต่จะมีผู้สนใจรายอื่นๆ เช่น กลุ่มเซ็นทรัล ล็อตเต้ ดิวตี้ ฟรี และ Shilla Duty Free

ด้านนักท่องเที่ยวที่เดินทางมายังประเทศไทยยังคงเพิ่มขึ้นต่อเนื่อง เป็นโมเมนตัมที่ดีกับธุรกิจของ AOT จากสถิติพบว่า 1Q60 เพิ่มเพียง 1.7% พอถึงเม.ย.60 เพิ่มได้ 7% และเชื่อว่าหลังจากนั้นก็เพิ่มมาดีอย่างต่อเนื่อง สัญชาติที่มามากคือ ยุโรปตะวันตก เช่น ฝรั่งเศสและอังกฤษ ขณะที่จีนและรัสเซียกลับมาฟื้นตัวสูง

อีกหนึ่งโครงการที่น่าจับตามองคือเมืองการบิน (airport city) เพราะเราเห็นว่ามีศักยภาพสูง จากพื้นที่ว่างรอบสุวรรณภูมิประมาณ 600-700 เอเคอร์ มีหลายหน่วยงานเข้ามาเกี่ยวข้อง คือ AOT กรมธนารักษ์ และ กรมการบินพลเรือนเป็นต้น ที่จะมาศึกษาและหารูปแบบธุรกิจที่เหมาะสมและเกิดประโยชน์สูงสุด โดยลักษณะธุรกิจจะมีความหลากหลาย (Mixed Use) เช่น พาร์คสำหรับธุรกิจ โลจิสติกส์ รีครีเอชัน ศูนย์การค้า ศูนย์นิทรรศการ ศูนย์กีฬา ศูนย์ให้บริการทางการแพทย์ และความบันเทิงที่หลากหลาย เป็นต้น

คงคำแนะนำ ซื้อ ได้มีการปรับราคาพื้นฐานใหม่เป็น 65.00 บาท ซึ่งประเมินด้วยวิธี DCF (WACC 8.7%, TG 3%) ราคาปิดมีส่วนเพิ่มได้อีก 13% หลังมีการปรับประมาณการปี 61 และ 62 สูงขึ้นในอัตรา 4% และ 5% ตามลำดับ สะท้อนจำนวนผู้โดยสารที่มาใช้บริการสนามบินมากขึ้น และหลังปี 63 ในอัตรา 20% สะท้อนการได้รับส่วนแบ่งรายได้ที่สูงขึ้นหลังมีการเปิดประมูลสัมปทานใหม่

อีกทั้งแนะนำ “ซื้อ” หุ้น MINT คาดว่าอัตราการเติบโตกำไรหลักแข็งแกร่งมากปีนี้และปีหน้าเป็น 23% และ 16% ตามลำดับ นอกจากนี้ หุ้นยัง Laggard น่าสนใจเข้าลงทุน พร้อมให้ราคาพื้นฐาน 46 บาท

ทั้งนี้ จากงบการเงินในไตรมาส 2/60 ที่นักลงทุนอาจมีการรับรู้ในทางร้ายเกินไป (misperception) ทำให้ราคาหุ้นเคลื่อนไหวช้า (Laggard) เทียบกับกลุ่มนั้น เห็นว่าจะเป็นโอกาสในการลงทุน เพราะนอกจากธุรกิจโรงแรมในไทยที่กลับมาฟื้นตัวดีขึ้นแล้ว ปีนี้จะเป็นปีเริ่มต้นของการเก็บเกี่ยวการไปลงทุนหนักในช่วง 2 ปีที่ผ่านมา

สินทรัพย์หลักที่เข้าไปลงทุนคือ Tivoli ในบราซิลและโปรตุเกส และเป็นรายได้หลักจากต่างประเทศของ MINT ขณะนี้รายได้เฉลี่ยต่อห้องพัก (RevPar) มีอัตราการเติบโตเป็นตัวเลขสองหลัก (double digit) หลังมีการเปลี่ยนกลุ่มลูกค้าจากที่เน้นยุโรปมาเป็นโปรตุเกสที่มีเสถียรภาพมากกว่า การปรับปรุงตกแต่งโรงแรมให้สวยงามและมีการ rebranding คาดว่าโรงแรมที่โปรตุเกสจะให้ผลกำไรที่ดีมากใน 1-2 ปีข้างหน้านี้