เก็บ! 23 หุ้นราคาถูก P/E-P/BV ต่ำ ก่อนปิดงบไตรมาส 3/60

เก็บ! 23 หุ้นราคาถูก P/E-P/BV ต่ำ ก่อนปิดงบไตรมาส 3/60 นำโดย NNCL,KTB,TCAP,BBL,ROJNA,PRAKIT,PTTEP,PL,AMC, BSBM,CCET,LALIN,METCO,RML,FSS,ZMICO,CITY, MAX,OGC, FNS,PRIN,TR และ GJS

ภาวะตลาดหุ้นไทยได้แรงหนุนจากราคาน้ำมันที่ทรงตัวระดับสูงและคาดว่างบไตรมาส 3/60 ของกลุ่มพลังงานจะเติบโต รวมถึงแรงซื้อการทำ Window dressing ปิดไตรมาส 3/60 อย่างไรก็ตามแรงกดดันจากความตึงเครียดสถานการณ์เกาหลีเหนือ รวมถึง Fund Flow ต่างชาติที่ชะลอตัวจะเป็นแรงกดดันดัชนี ดังนั้นประเมินว่า SET จะผันผวนในกรอบ 1,660 -1,680 จุด

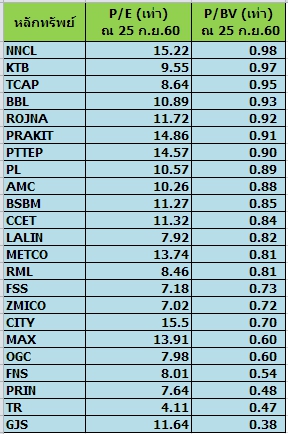

โดยภาวะดังกล่าวทำให้นักลงทุนต้องหาจังหวะและเลือกกลยุทธ์การลงทุน ดังนั้น“ข่าวหุ้นธุรกิจออนไลน์” จึงทำการรวบรวมกลุ่มหุ้นราคาถูก โดยมีค่า P/E Ratio (อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ต่ำกว่าตลาดหลักทรัพย์ที่ระดับ 17.93 เท่า(ณ 26 ก.ย.) อีกทั้ง P/BV (Price/Book Value) ไม่เกิน 1 เท่า มานำเสนออีกทาง

สำหรับหุ้นที่เข้ามาติดในเกณฑ์ดังกล่าวมีทั้งหมด 23 ตัว อาทิ NNCL,KTB,TCAP,BBL,ROJNA,PRAKIT,PTTEP,PL,AMC, BSBM,CCET,LALIN,METCO,RML,FSS,ZMICO,CITY, MAX,OGC, FNS,PRIN,TR และ GJS อย่างไรก็ตามการนำเสนอข้อมูลประกอบหุ้นดังกล่าวไม่สามารถนำมาเสนอได้ครบหมดทุกตัว ครั้งนี้จึงขอเลือกมาประกอบการลงทุนให้ได้เพียง 5 ตัวแรกของตารางเท่านั้น

โดยบริษัท นวนคร จำกัด (มหาชน) หรือ NNCL ดำเนินธุรกิจพัฒนาโครงการอสังหาริมทรัพย์และนิคมอุตสาหกรรมเพื่อขายและให้เช่า และการให้บริการสาธารณูปโภคและสิ่งอำนวยความสะดวกต่าง ๆ ในนิคมอุตสาหกรรม

สำหรับราคาหุ้น NNCL มีค่า P/E Ratio(อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 15.22 เท่า ส่วน P/BV (Price/Book Value) ณ วันที่ 26 ก.ย.60 อยู่ที่ระดับ 0.98 เท่า

บริษัทเตรียมแผนลงทุนโรงไฟฟ้าใหม่ในนิคมอุตสาหกรรมนวนครขนาดกำลังการผลิตไฟฟ้า 60 เมกะวัตต์ ซึ่งจะเริ่มก่อสร้างในช่วงไตรมาส 2/61 จะใช้เงินลงทุนสำหรับการลงทุนก่อสร้างโรงไฟฟ้าดังกล่าวราว 3 พันล้านบาท

โดยโรงไฟฟ้าดังกล่าวจะเป็นโรงไฟฟ้าแห่งที่ 2 ในนิคมฯ นวนคร โดยโรงไฟฟ้าโรงแรกมีขนาดกำลังการผลิตอยู่ที่ 135 เมกะวัตต์ โรงไฟฟ้าทั้ง 2 โรงนี้จะใช้เป็นการให้บริการระบบสาธารณูปโภคในนิคมอุตสาหกรรมนวนคร

อีกทั้งบริษัทยังมีแผนลงทุนโครงการพลังงานอื่น ๆ เช่น การลงทุนติดตั้งโซลาร์รูฟท็อปบนหลังคาโรงงานอุตสาหกรรมในนิคมฯ นวนคร ซึ่งปัจจุบันอยู่ระหว่างการเจรจากับพันธมิตรที่ดำเนินธุรกิจเกี่ยวกับโซลาร์ที่เป็นบริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ ซึ่งอาจจะเป็นรูปแบบการรับจ้างติดตั้งหรือการร่วมทุน

ส่วนธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB ธุรกิจธนาคารพาณิชย์เต็มรูปแบบ โดยมีสาขาอยู่ทั่วภูมิภาคในประเทศไทย และในบางภูมิภาคหลักของโลก

สำหรับหุ้น KTB มีค่า P/E Ratio(อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 9.55 เท่า ส่วน P/BV (Price/Book Value) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 0.97 เท่า

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ ว่า ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB (TP20.6) คาดกำไรผ่านจุดแย่สุดในงวดไตรมาส 2/60 มาแล้ว และจะทยอยฟื้นตัวในไตรมาส 3/60 ขณะที่ประเด็นด้านคุณภาพสินทรัพย์และการตั้งสำรอง แม้จะยังด้อยกว่าอุตสาหกรรมแต่ใกล้ถึงจุดแย่สุดในครึ่งหลังปี 60แล้ว และจะเริ่ม Write-off ส่วน NPL บางส่วนแล้ว ขณะที่กำไรจะฟื้นตัวปี 60 ถึง 16%

หลังเริ่มเห็น Stock rotation มากลุ่มธนาคาร มอง KTB ยังน่าสนใจ และราคาหุ้นรับข่าวร้ายไปมากแล้ว โดยซื้อ-ขาย P/BV ต่ำเพียง 0.92x ต่ำกว่าค่าเฉลี่ยกลุ่มฯที่ 1.54x ค่อนข้างมาก คาดผลประกอบการไตรมาส 3/60 ฟื้นตัว + ความคืบหน้าในการจ่ายหนี้ของ AQ โดยล่าสุด จ่ายหนี้งวดแรกแล้ว 1,635 ลบ. และส่วนที่เหลืออยู่ในช่วงเจรจากันก่อนศาลตัดสิน

ส่วนบริษัท ทุนธนชาต จำกัด (มหาชน) หรือ TCAP เป็นบริษัทแม่ของกลุ่มธุรกิจทางการเงิน ซึ่งบริษัทในกล่มธนชาต แบ่งประเภทการประกอบธุรกิจออกเป็น 2 กลุ่ม 1) ธุรกิจทางการเงิน ซึ่งประกอบด้วย ธุรกิจธนาคารพาณิชย์ ธุรกิจบริหารสินทรัพย์ ธุรกิจหลักทรัพย์ ธุรกิจประกัน ธุรกิจให้เช่าซื้อ และธุรกิจลีสซิ่ง 2) ธุรกิจสนับสนุน ซึ่งประกอบด้วย ธุรกิจโบรกเกอร์ ธุรกิจบริการ และธุรกิจการพัฒนาฝึกอบรม

สำหรับหุ้น TCAP มีค่า P/E Ratio(อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 8.64 เท่า ส่วน P/BV (Price/Book Value) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 0.95 เท่า

บล.กสิกรไทย ระบุว่า TCAP คาดกำไรสุทธิไตรมาส 3/60 อยู่ที่ 1.7 พันลบ. เพิ่มขึ้น 12.9% เทียบช่วงเดียวกันของปีก่อน และ 1.3% เทียบไตรมาสก่อนหน้า เราคาดว่ากำไรสุทธิจะโตขึ้น เทียบช่วงเดียวกันของปีก่อน หนุนจากการตั้งสำรองที่ลดลงและการลงทุนและกำไรจากอัตราแลกเปลี่ยนที่สูงขึ้น

คาดว่ากำไรสุทธิจะเพิ่มขึ้นเล็กน้อย เทียบไตรมาสก่อนหน้า ด้วยอานิสงส์หลักจากรายได้ดอกเบี้ยสุทธิที่มากขึ้นและค่าใช้จ่ายในการดำเนินงาน (OPEX) ที่ลดลงเล็กน้อย คาดว่าสินเชื่อจะยังเติบโตในแนวบวกที่ 1.4% เทียบไตรมาสก่อนหน้า (+3.8% เทียบช่วงเดียวกันของปีก่อน และ +2% YTD)

โดยมาจากสินเชื่อเช่าซื้อรถยนต์ (รถยนต์มือ 2 และรถใหม่) และสินเชื่อบ้านที่สูงขึ้นเป็นหลัก ขณะที่คาดสินเชื่อธุรกิจและ SME จะคงที่ เทียบไตรมาสก่อนหน้าทั้งนี้ ประมาณการกำไรสุทธิช่วง 9 เดือนแรกของปี 60 คิดเป็น 76.1% ของประมาณการรวมทั้งปีของยังคงคำแนะนำ “ซื้อ” TCAP ด้วยราคาเป้าหมาย 51.00 บาท

ด้านธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL ธุรกิจธนาคารพาณิชย์ที่ให้บริการทางการเงินครบวงจรแก่ธุรกิจทั้งขนาดใหญ่ SME ตลอดจนฐานลูกค้าบุคคล โดยมีสาขาในทุกพื้นที่ทั่วประเทศ และมีเครือข่ายในต่างประเทศครอบคลุมเขตเศรษฐกิจสำคัญของโลก

สำหรับหุ้น BBL มีค่า P/E Ratio(อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 10.89 เท่า ส่วน P/BV (Price/Book Value) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 0.93 เท่า

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า BBL (TP18F 210) คาดแนวโน้มกำไรครึ่งหลังปีนี้ยังเติบโตเทียบช่วงเดียวกันของปีก่อน จาก Mutual Fund Fee และ Bancassurance Fee และมีแนวโน้มเติบโตต่อเนื่อง +12% เทียบช่วงเดียวกันของปีก่อนในปี 61 จากการเร่งเบิกจ่ายงบภาครัฐและภาคเอกชนหนุนสินเชื่อ Corporate ฟื้นตัว

Valuation : Laggard กลุ่มธนาคาร โดยซื้อขายที่ PBV17F 0.88x โดยต่ำกว่า Mean ที่ 1.01x และ Mean กลุ่มที่ 1.54x

นายชาติศิริ โสภณพนิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงเทพ (BBL) เปิดเผยว่า ธนาคารมั่นใจว่าสินเชื่อรวมในปีนี้ยังขยายตัวได้ตามเป้าหมายที่ 3-5% จากในเดือน ส.ค.ที่ผ่านสินเชื่อรวมสามารถกลับมาขยายตัวได้เล็กน้อย หลังจากเดือน ก.ค.ยอดสินเชื่อหดตัวลง โดยธนาคารเชื่อว่าความต้องการสินเชื่อจะเพิ่มมากขึ้นในช่วงไตรมาส 4/60 จากการขยายตัวของสินเชื่อรายใหญ่ที่ได้รับอานิสงส์จากการลงทุนของภาครัฐ ส่วนสินเชื่อรายย่อยและสินเชื่อเอสเอ็มอียังมองว่าจะมีการเติบโตอยู่บ้าง

ด้านสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของ BBL ยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ซึ่งตรงกันข้ามกับระดับ NPL ของระบบที่เริ่มทรงตัว เพราะธนาคารยังมีลูกค้าเอสเอ็มอีที่ได้ผลกระทบจากภาวะเศรษฐกิจชะลอตัว และราคาสินค้าเกษตรที่ตกต่ำ ซึ่งระดับ NPL ของธนาคารในช่วง 6 เดือนของปีนี้เพิ่มขึ้นมาอยู่ที่ 1.7 หมื่นล้านบาท จากระดับสิ้นปี 59 ที่ 1.57 หมื่นล้านบาท

ส่วนบริษัท สวนอุตสาหกรรมโรจนะ จำกัด (มหาชน) หรือ ROJNA ทำธุรกิจพัฒนาอสังหาริมทรัพย์ในรูปนิคมอุตสาหกรรมและธุรกิจต่อเนื่อง เช่น ธุรกิจผลิตกระแสไฟฟ้า ธุรกิจกิจผลิตน้ำเพื่ออุตสาหกรรม

สำหรับหุ้น ROJNA มีค่า P/E Ratio (อัตราส่วนราคาหุ้นต่อกำไรต่อหุ้น) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 11.72 เท่า ส่วน P/BV (Price/Book Value) ณ วันที่ 25 ก.ย.60 อยู่ที่ระดับ 0.92 เท่า

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า การพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) คาดจะเสนอสภานิติบัญญัติแห่งชาติ(สนช.)ในวันนี้(28ก.ย.) คาดหนุนพรบ.EEC คืบหน้าทันปีนี้ และรัฐวิสาหกิจกำหนดงบลงทุนปี 61 มูลค่า 8.4 แสนล้านบาท คาดเป็นบวกกลุ่มนิคม(AMATA, WHA, NYT, ROJNA)

อนึ่งโดยทั่วไปหุ้นที่มี P/E ratio สูงหมายถึงว่าเรายอมจ่ายแพงกว่าเพื่อซื้อหุ้นตัวนี้เมื่อเปรียบเทียบกับหุ้นอีกตัวที่มี P/E ต่ำกว่า ดังนั้นหลายคนมักจะบอกว่า หุ้นที่มี P/E ratio สูงๆ คือหุ้นที่แพง และหุ้นที่มี P/E ratio ต่ำๆ คือหุ้นที่ถูก ดังนั้น การซื้อหุ้นที่มีราคาถูก น่าจะมีโอกาสกำไรมากกว่าซื้อหุ้นที่แพง

ส่วนค่า P/BV (Price/Book Value) ตัวเลขมาตรฐานที่มักจะใช้เป็นฐานก็คือ 1 เท่า หากสามารถซื้อหุ้นที่มีค่า P/BV น้อยกว่า 1 นั้นหมายความว่านักลงทุนสามารถซื้อหุ้นได้ในราคาต่ำกว่ามูลค่าทางบัญชีบริษัท

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน