คัด 28 หุ้น Q3 “เทิร์นอะราวด์” สุดปัง ชูผลงานเด่นต่อเนื่อง-เป้าสูงน่าเก็บ!

“ข่าวหุ้นธุรกิจออนไลน์” นำเสนอบริษัทที่พลิกมีกำไรสุทธิโดดเด่นโดยหุ้นที่คัดเลือกมามี 28 ตัว

บริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์แห่งประเทศไทย(SET) นำส่งผลการดำเนินงาน งวด 9 เดือนแรกปี 2560 สิ้นสุดวันที่ 30 กันยายน 2560 มีกำไรสุทธิ 707,776 ล้านบาท เพิ่มขึ้น 3.74% จากช่วงเดียวกันของปีก่อน โดยส่วนใหญ่ได้รับผลบวกจากยอดขายที่ปรับเพิ่มขึ้น โดยเฉพาะในหมวดธุรกิจพลังงานและสาธารณูปโภคและหมวดปิโตรเคมีและเคมีภัณฑ์ จากราคาน้ำมันที่เพิ่มขึ้นในช่วงที่ผ่านมา

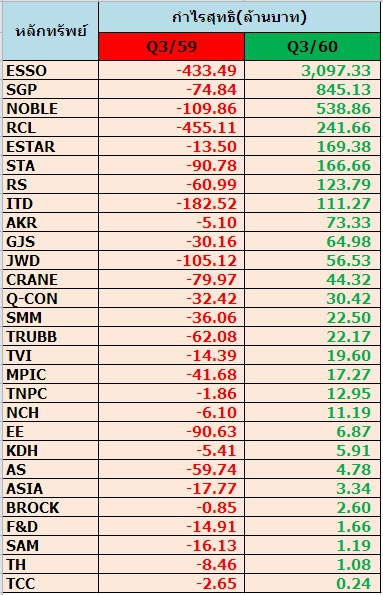

ทั้งนี้ “ข่าวหุ้นธุรกิจออนไลน์” ได้นำเสนอบริษัทที่มีกำไรเพิ่มขึ้นสูงสุดในตลาดฯ SET ไปแล้ว ในครั้งนี้จะขอนำเสนอบริษัทที่พลิกมีกำไรสุทธิโดดเด่นกันบ้างโดยหุ้นที่คัดเลือกมามี 28 ตัว คือ ESSO, SGP, NOBLE, RCL, ESTAR, STA, RS, ITD, AKR, GJS, JWD, CRANE,Q-CON, SMM, TRUBB, TVI, MPIC, TNPC, NCH, EE, KDH, AS, ASIA, BROCK, F&D, SAM, TH และ TCC โดยการนำเสนอข้อมูลประกอบครั้งนี้จะขอเลือกหุ้นที่มีความโดดเด่นจาก 5 อันดับดังนี้

อันดับ 1 บริษัท เอสโซ่ (ประเทศไทย) จำกัด (มหาชน) หรือ ESSO รายงานผลการดำเนินงานประจำไตรมาส 3/60 สิ้นสุดวันที่ 30 ก.ย.60 มีกำไรสุทธิ 3,097.33 ล้านบาท จากช่วงเดียวกันของปีก่อนขาดทุนสุทธิ 433.49 ล้านบาท

โดยผลการดำเนินงานพลิกมีกำไร เนื่องจากค่าการกลั่นโดยรวมในไตรมาส3/60 อยู่ที่ 11.3 ดอลลาร์ต่อบาร์เรล ปรับตัวเพิ่มขึ้น 9.3 ดอลลาร์ต่อบาร์เรล เมื่อเทียบกับไตรมาส 3/59 ค่าการกลั่นรายไตรมาสปรับตัวเพิ่มขึ้น สาเหตุหลักมาจากกำไรขั้นต้นอุตสาหกรรมของผลิตภัณฑ์สำเร็จรูปที่ปรับตัวสูงขึ้นและกำไรสต็อกน้ำมันรวมถึงปริมาณการขายผลิตภัณฑ์ในไตรมาส 3/60 ปรับตัวเพิ่มขึ้น เมื่อเทียบกับปีก่อน

พร้อมทั้งรายได้จากการขายในไตรมาส 3/60 จำนวน 43,490 ล้านบาท ปรับตัวเพิ่มขึ้น 27% เมื่อเปรียบเทียบกับไตรมาส 3/59 เป็นผลมาจากราคาขายของผลิตภัณฑ์สำเร็จรูปและปริมาณการขายที่ปรับตัวสูงขึ้น

บล.ธนชาต ระบุในบทวิเคราะห์ ว่า ESSO รายงานกำไรสุทธิไตรมาส 3/60 ที่ 3.1 พันลบ. (กำไรต่อหุ้น 0.89 บาท) เทียบกับ ไตรมาส 3/59 และไตรมาส 2/60 ที่มีผลขาดทุน (ทั้งสองไตรมาสมีผลขาดทุนจากสต๊อกและการปิดซ่อมบำรุง) หากไม่รวมกำไรจากสต๊อก คาดว่ากำไรปกติของบริษัทฯจะอยู่ที่ 2.0-2.2 พันลบ. กำไรสุทธิและกำไรปกติสูงกว่าที่คาด เชื่อว่าแนวโน้มผลประกอบการที่แข็งแกร่งและฐานะการเงินที่ดีขึ้นจะช่วยหนุนการจ่ายเงินปันผลหลังประกาศผลประกอบการไตรมาส4/60 (ต้นปี 61) คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 17 บาท

อันดับ 2 บริษัท สยามแก๊ส แอนด์ ปิโตรเคมีคัลส์ จำกัด (มหาชน) หรือ SGP รายงานผลการดำเนินงานไตรมาส 3/60 สิ้นสุดวันที่ 30 ก.ย.60 (รวมบริษัทย่อย) มีกำไรสุทธิ 845.13 ล้านบาท จากช่วงเดียวกันของปีก่อนขาดทุนสุทธิ 74.84 ล้านบาท

เนื่องจากรายได้เพิ่มขึ้นจำนวน 3.90 พันล้านบาทหรือคิดเป็นร้อยละ 38.33 โดยมีสาเหตุหลักมาจากรายได้ที่เพิ่มขึ้นจากธุรกิจจำหน่ายก๊าซ LPG ทั้งในประเทศและต่างประเทศ ซึ่งมีสาเหตุมาจากปริมาณการขายที่เพิ่มขึ้นและราคาก๊าซ LPG ในตลาดโลก (CP Saudi Aramco) ที่ปรับตัวเพิ่มขึ้นกว่าปีก่อนในงวดเดียวกัน

โดยราคาก๊าซ LPG ในตลาดโลกโดยรวมสำหรับงวดสามเดือนของไตรมาสที่ 3 ของปี 2560และงวดเดียวกันของปี 2559 มีราคาเฉลี่ยประมาณ 428 เหรียญสหรัฐต่อเมตริกตัน และ 299 เหรียญสหรัฐต่อเมตริกตันตามลำดับ

ส่วนแนวโน้มผลงานในไตรมาส 4/60 จะเติบโตต่อเนื่องจากไตรมาส 3/60 เนื่องจากเป็นช่วงไฮซีซั่นของธุรกิจ และผลจากราคาขายก๊าซปิโตรเลียมเหลว (LPG) ในตลาดโลกมีแนวโน้มปรับเพิ่มขึ้น ประกอบกับมีคำสั่งซื้อจากลูกค้าต่างประเทศเติบโตต่อเนื่อง อีกทั้งในเดือน พ.ย.-ธ.ค.นี้ บริษัทมีแผนนำเข้า LPG รวม 88,000 ตัน เพื่อรองรับความต้องการใช้ที่เพิ่มมากขึ้นในภาคครัวเรือนและภาคอุตสาหกรรม

อันดับ 3 บริษัท โนเบิล ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ NOBLE รายงานผลการดำเนินงานไตรมาส 3/60 สิ้นสุดวันที่ 30 ก.ย.60 (รวมบริษัทย่อย) มีกำไรสุทธิ 538.86 ล้านบาท จากช่วงเดียวกันของปีก่อนขาดทุนสุทธิ 109.86 ล้านบาท

โดยผลการดำเนินงานในไตรมาสดังกล่าวพลิกมีกำไร เป็นผลมาจากบริษัทมีรายได้จากการขายเพิ่มขึ้น 2.44 พันล้านบาทจากช่วงเดียวกันของปีก่อน เนื่องจากมีการโอนกรรมสิทธ์โครงการโนเบิล เพลินจิต โครงการโนเบิล รีวอลฟ์ รัชดา และโครงการโนเบิล รีโว สีลม

บล.ดีบีเอสฯ ระบุในบทวิเคราะห์ว่า NOBLE คาดกำไรปีนี้ทำสถิติสูงสุดตั้งแต่จัดตั้งบริษัทมาที่ 2 พันลบ.แม้ปี 61 คาดกำไรจะลดลงจากปี 60 เพราะโอนโนเบิล เพลินจิตน้อยลง แต่ที่ระดับกำไร 1.2 พันลบ.ก็ยังถือว่าสูงมากเป็นลำดับสองถัดจากปี 60 และหากพิจารณา P/E ปี 60 และ 61 ก็ถือว่าถูกที่สุดในกลุ่มเป็น 3.0/4.9 เท่า ตามลำดับ

แนะนำ ซื้อ ราคาพื้นฐานใหม่เลื่อนไปใช้ปี 61 ที่ P/E 6 เท่า ได้ 16.25 บาท P/BV ปี 60 เป็นเพียง 0.95 เท่า อัตราผลตอบแทนปันผลสูงปีนี้และปีหน้าเป็น 6.7% และ 4.1% ตามลำดับ โดยปีนี้ยังไม่มีการจ่ายปันผลระหว่างกาล

อันดับ 4 บริษัท อาร์ ซี แอล จำกัด (มหาชน) หรือ RCL รายงานผลการดำเนินงานไตรมาส 3/60 สิ้นสุดวันที่ 30 ก.ย.60 (รวมบริษัทย่อย) มีกำไรสุทธิ 241.66 ล้านบาท จากช่วงเดียวกันของปีก่อนขาดทุนสุทธิ 455.11 ล้านบาท

โดยผลการดำเนินงานพลิกมีกำไร เนื่องจากรายได้รวมอยู่ที่ 2,939 ล้านบาท เพิ่มขึ้น 374.7 ล้านบาท หรือร้อยละ 3.3% เทียบปีก่อน อีกทั้งการควบคุมต้นทุนได้อย่างมีประสิทธิภาพ

บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ว่า RCL ไตรมาส 4/60 ยังมีทิศทางที่ดีทั้งจาก high seasonและดัชนีค่าระวางเรือคอนเทนเนอร์ (SCFI)เริ่มฟื้นตัว:โดยปกติไตรมาส 4/60 จะเป็น high season ก่อนหยุดในช่วงปลายปี ในขณะที่เศรษฐกิจในภูมิภาคยังขยายตัว และการแข่งขันที่ลดลงจากผู้เล่นรายใหญ่ลดจำนวนลงจากการควบรวมกิจการ ทำให้ค่าระวางเรือมีเสถียรภาพมากขึ้น อีกทั้งดัชนีค่าระวางเรือคอนเทนเนอร์ SCFI เริ่มฟื้นตัวจากไตรมาส 3/60 คาดจะหนุนเป็นทั้งปริมาณการขนส่งและค่าระวางเรือของ RCL ให้ดีขึ้น เทียบช่วงเดียวกันของปีก่อน

ราคาพื้นฐานปี 2561 อยู่ที่ 11.20 บาทปรับคำแนะนำเป็น “ซื้อ”: แม้อุตสาหกรรมขนส่งค่อนข้างผันผวน แต่ก็อยู่ในช่วงuptrendหนุนให้ผลประกอบการของ RCL ดีขึ้น ปรับคาดการณ์ในปี 2560 เป็นกำไร 436 ล้านบาท หลังพื้นตัวได้แข็งแกร่ง 2 ไตรมาสติดกัน และคาดปี 2561 จะมีกำไรที่ 603 ล้านบาท โดยยังมองทั้งปริมาณและค่าระวางยังฟื้นตัวต่อเนื่อง ปรับการอิง P/Bเป็นค่าเฉลี่ยสูงสุด 3 ปีที่ 0.9 เท่า ราคาพื้นฐานปี 2561 อยู่ที่ 11 บาท ปรับคำแนะนำจาก “ถือ” เป็น “ซื้อ”

อันดับ 5 บริษัท อีสเทอร์น สตาร์ เรียล เอสเตท จำกัด (มหาชน) หรือ ESTAR รายงานผลการดำเนินงานไตรมาส 3/60 สิ้นสุดวันที่ 30 ก.ย.60 (รวมบริษัทย่อย) มีกำไรสุทธิ 169.38 ล้านบาท จากช่วงเดียวกันของปีก่อนขาดทุนสุทธิ 13.50 ล้านบาท

โดยผลงานพลิกมีกำไรเนื่องจากรายได้การขายอสังหาริมทรัพย์และการให้เช่าและบริการไตรมาส 3/60 เพิ่มขึ้นเป็น 740.98 ล้านบาท เทียบช่วงเดียวกันของปีก่อนอยู่ที่ 289.98 ล้านบาท