เช็ค 12 หุ้น Laggard ปี 61 รอวันฟื้น รับผลงานแจ่ม-ลุ้นจัดหนักแจกปันผล!

เช็ค 12 หุ้น Laggard ปี 2561 รอวันฟื้น รับผลงานแจ่ม-ลุ้นจัดหนักแจกปันผล!

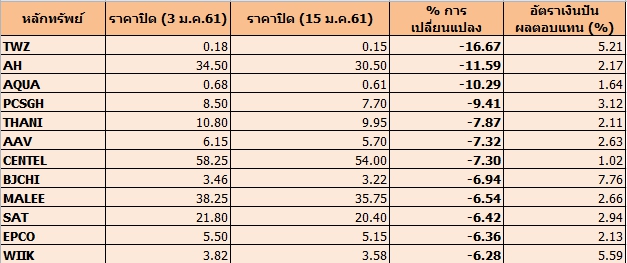

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (บจ.) ในตลาด SET นับตั้งแต่ต้นปี 2561 (3 ม.ค.) จนถึงวันที่ 15 ม.ค.2561 โดยคัดเลือกราคาหุ้นที่ปรับตัวต่ำกว่า SET (Laggard) ซึ่งปรับตัวขึ้นถึง 44.13 จุด หรือคิดเป็น 2.48% เนื่องจากหุ้นดังกล่าวยังมีโอกาสที่จะปรับตัวขึ้นแรงตามภาวะตลาดหุ้นไทย ขณะที่ปัจจัยด้านพื้นฐานยังแข็งแกร่ง โดยมีแนวโน้มว่าผลประกอบการในปี 2561 จะอยู่ในทิศทางที่ดี และมีอัตราเงินปันผลตอบแทนอยู่ในเกณฑ์ที่ดี

โดย บจ.ที่เข้าเกณฑ์การคัดเลือกดังกล่าวมีทั้งหมด 12 บจ.ด้วยกัน ดังนี้

อันดับที่ 1 บริษัท ทีดับบลิวแซด คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TWZ โดยแนวโน้มผลประกอบการในปี 2561 มีทิศทางที่ดีขึ้น โดย นางปิยะนุช รังคสิริ ประธานกรรมการบริหาร TWZ เปิดเผยว่า บริษัทได้วางแผนรุกตลาดสมาร์ทโฟนระลอกใหม่ ด้วยการนำเข้าสมาร์ทโฟนแบรนด์ดังที่มียอดจำหน่ายติดอันดับท็อปของประเทศจีน เข้ามาทำตลาดในประเทศไทย ทั้งนี้ เนื่องจากสมาร์ทโฟนแบรนด์ดังกล่าว นอกจากจะเป็นสินค้าที่มีคุณภาพได้รับการยอมรับในระดับมาตรฐานสากลแล้ว ยังมีราคาจำหน่ายในระดับที่ลูกค้าทั่วไปสามารถเข้าถึงได้ ซึ่งตรงกับลูกค้ากลุ่มเป้าหมายของ TWZ ทำให้บริษัทมั่นใจว่า จะได้รับการตอบรับจากลูกค้าอย่างคึกคักแน่นอน

โดยที่ผ่านมา สมาร์ทโฟนแบรนด์ดังกล่าวได้มีการนำเข้ามาจำหน่ายในประเทศไทยแล้ว ซึ่งคุณสมบัติหรือฟังก์ชั่นการใช้งานได้ผ่านการพิสูจน์จนเป็นที่ยอมรับของผู้บริโภค แต่อาจจะมีประเด็นข้อติดขัดเรื่องการบริการหลังการขาย เพราะยังไม่มีศูนย์บริการอย่างเป็นทางการในประเทศไทย

ดังนั้น TWZ จึงเชื่อว่า ด้วยศักยภาพของศูนย์บริการและการบริการหลังการขายของ TWZ Shop จะช่วยขจัดอุปสรรคเหล่านี้ และจะทำให้การสร้างแบรนด์ในประเทศไทยมีความแข็งแกร่งมากขึ้น ขณะเดียวกันตลาดสมาร์ทโฟนในช่วงเวลาที่เศรษฐกิจไทยกำลังฟื้นตัว และคาดว่าจะมีกำลังซื้อกลับมาคึกคักในปี 2561 ก็จะทำให้โอกาสในการเติบโตของผลิตภัณฑ์กลุ่มสมาร์ทโฟนของ TWZ ในปีหน้ากลับมาเติบโตได้ในระดับ 10% ได้

อันดับที่ 2 บริษัท อาปิโก ไฮเทค จำกัด (มหาชน) หรือ AH ด้าน บล.ดีบีเอส วิคเคอร์ส แนะนำ “ซื้อ” AH ราคาเป้าหมาย 41.80 บาท/หุ้น หลังปี 60 ที่ผ่านมาคาดว่าอัตราการเติบโตกำไรหลักสูงเป็น 62% จากปีก่อน สำหรับปี 61 และ 62 ยังจะดีต่อเนื่องคือ เติบโต 25%/16% จากปีก่อน ผลพวงจากอุตสาหกรรมยานยนต์กลับมาเป็นขาขึ้น (upcycle) โดยทางบริษัทได้ประโยชน์จากการมีสินค้าในพอร์ตฟอลิโอที่ดี และฐานลูกค้าที่แข็งแกร่ง ยิ่งไปกว่านั้นยังได้รับผลดีจากการซื้อกิจการ Sakthi Global Auto Holdings Limited (SGAH) ซึ่งตั้งอยู่ในประเทศอินเดีย มาตั้งแต่ มิ.ย.60 นอกจากได้รับส่วนแบ่งกำไรปีละ 150 ล้านบาท และขยายฐานลูกค้าไปยังระดับโลกซึ่งเป็นประเทศ อินเดีย โปรตุเกส สหรัฐฯ และจีน ก็จะได้รับรายได้ในส่วนดอกเบี้ยอีกปีละ 10 ล้านเหรียญสหรัฐ จากการที่ AH ปล่อยกู้ให้กับ SGAH

ด้านฐานะการเงินแม้ว่าล่าสุดไตรมาส 3/60 อัตราส่วนหนี้สินสุทธิต่อทุนได้เพิ่มขึ้นเป็น 0.78 เท่า เทียบกับปี 59 ที่ 0.3 เท่า เพราะใช้เงินไปซื้อ SGAH แต่คาดว่าในงวดปี 61 และ 62 จะทยอยลดลงเป็น 0.5 และ 0.3 เท่า ตามลำดับ สืบเนื่องจากไม่มีการใช้เงินลงทุนที่มากๆแล้วใน 2 ปีนี้

ทั้งนี้แนะนำ ซื้อ ราคาหุ้นขณะนี้ซื้อขายที่ P/E ปี 61 ที่ 9.8 เท่า ต่ำกว่าเทียบกับค่าเฉลี่ยของกลุ่ม (Peer) ที่ 12.8 เท่า กำหนดราคาพื้นฐานไว้ที่ 41.80 บาท ซึ่งประเมินด้วย P/E ปี 61 ที่ 12 เท่า (+0.5 SD จากค่าเฉลี่ย P/E 5 ปี ย้อนหลัง) การที่ให้ส่วนเพิ่ม (premium) 0.5 SD เพื่อสะท้อนการที่บริษัทอยู่ในช่วงการเติบโตที่สูงและวัฎจักรธุรกิจเป็นขาขึ้น อีกทั้งมีโอกาสที่จะขยายฐานลูกค้าได้กว้างขึ้นในอนาคตด้วย แนวโน้มธุรกิจสดใส จากการที่ค่ายรถยนต์ขยายกำลังการผลิตรถยนต์ในประเทศที่ตลาดกำลังฟื้นตัวและส่งออกที่เติบโตได้อย่างต่อเนื่อง โดยเฉพาะลูกค้าหลักคือ Isuzu Motors ซึ่งเป็นลูกค้าหลัก ให้รายได้ในสัดส่วนถึง 40% ของรายได้รวมมีแผนจะออก model ใหม่ในปี 62 จึงคาดว่าจะเป็นปัจจัยบวกสำคัญต่อการเติบโตที่สูงกว่าอุตสาหกรรมได้

อันดับที่ 3 บริษัท อควา คอร์เปอเรชั่น จำกัด (มหาชน) หรือ AQUA โดย นายอารักษ์ ราษฎร์บริหาร ประธานเจ้าหน้าที่บริหาร (รักษาการ) ยืนยันพื้นฐานธุรกิจของทุกกลุ่มธุรกิจยังมั่นคง มีอัตราการเจริญเติบโตที่สอดคล้องกับการขยายตัวของเศรษฐกิจของประเทศ

โดยในส่วนของธุรกิจสื่อซึ่งมีบริษัทย่อยที่ทำธุรกิจป้ายโฆษณาอยู่ 3 แห่ง ซึ่งจะทำทั้งป้ายนิ่งและจอ LED ในปี 2561 จะมีการลงทุนใหม่ ปรับปรุงจอเดิม และการขยายตลาดในรูปของเครือข่ายจอ LED อีก 50 จอ ทั้งในกรุงเทพฯและต่างจังหวัด เพื่อรองรับเม็ดเงินโฆษณาที่ผันมายังสื่อนอกบ้าน (Out of Home Media) เพิ่มมากขึ้น ทั้งนี้บริษัทฯได้เตรียมความพร้อมในทุกๆด้านเพื่อที่จะสนับสนุนการให้บริการให้ดียิ่งขึ้น ในปัจจุบันการให้เช่าบริการสื่อป้ายโฆษณา ถือเป็นธุรกิจและสร้างรายได้หลักให้แก่บริษัทฯ

นอกจากนี้บริษัทยังมีบริษัทย่อยลงทุนในธุรกิจอสังหาริมทรัพย์ เพื่อให้เช่าและบริการ ซึ่งสามารถสร้างรายได้ที่มั่นคง (Fixed Income) ให้แก่บริษัทได้ในระยะยาว ในนาม บจ. มันตรา แอสเซ็ท (MANTRA) ดำเนินกิจการศูนย์ฟื้นฟู “เดอะ เคบิน เชียงใหม่” ให้บริการบำบัดและฟื้นฟูผู้ป่วยในด้านต่างๆ, กิจการคลังสินค้าให้เช่าและบริการคือ บจ. ไทยคอนซูมเมอร์ ดิสทริบิวชั่น เซ็นเตอร์ (TCDC) และบจ. แอ๊คคอมพลิช เวย์ โฮลดิ้ง (AWH) ซึ่งมีพื้นที่ให้บริการถึง 125,000 ตารางเมตร และมีสัญญาเช่าในระยะยาวจากกลุ่มลูกค้าขนาดใหญ่เต็มพื้นที่, ส่วนการลงทุนในหมวดสื่อสิ่งพิมพ์และพลังงานในบริษัทร่วม บมจ. โรงพิมพ์ ตะวันออก (EPCO) ก็เริ่มรับรู้รายได้จากการร่วมลงทุนในโรงไฟฟ้าพลังงานความร้อนร่วม (Co-generation) รวม 360 เมกกะวัตต์ ตั้งแต่ไตรมาส 4 ปี 2560 นอกจากนี้ การลงทุนในโรงไฟฟ้าพลังแสงอาทิตย์ในประเทศญี่ปุ่น อีก 45 เมกกะวัตต์ ก็เริ่มทะยอยจ่ายไฟฟ้าแล้ว และคาดว่าจะสามารถจ่ายไฟได้ครบทุกโรงภายในปี 2562

อันดับที่ 4 บริษัท พี.ซี.เอส.แมชีน กรุ๊ปโฮลดิ้ง จำกัด (มหาชน) หรือ PCSGH ด้าน บล.ฟินันเซีย ไซรัส แนะนำ “ซื้อ” เป้า 13 บาท คาดกำไรสุทธิไตรมาส 4/60 ที่ 160 ล้านบาท ชะลอเล็กน้อยจากไตรมาสก่อนตามฤดูกาล แต่เพิ่มขึ้น 16% จากปีก่อน จากกำลังการผลิตที่ยังทรงตัวในระดับสูงราว 80% และอัตรากำไรขั้นต้นที่เพิ่มขึ้นตามการขยายตัวของชิ้นส่วนกลุ่ม Non-Auto ถ้าเป็นตามคาดจะหนุนกำไรปี 2560 เพิ่มขึ้น 69% จากปีก่อน อยู่ที่ 645 ล้านบาท

โดยคาดว่าจะเห็นการเติบโตต่อเนื่องอีก 22% จากปีก่อน อยู่ที่ 790 ล้านบาท ในปี 2561 จากอุตสาหกรรมยานยนต์ที่ฟื้นตัวตามเศรษฐกิจโลก และเริ่มรับรู้กำไรของโรงงานในยุโรปตั้งแต่ครึ่งปีหลังของปี 61 ราคาปัจจุบันคิดเป็น PE2561 เพียง 16 เท่า ต่ำกว่าค่าเฉลี่ยตั้งแต่เข้าตลาดที่ 20 เท่า และปันผลสูง 5% ต่อปี

อันดับที่ 5 บริษัท ราชธานีลิสซิ่ง จำกัด (มหาชน) หรือ THANI ด้าน บล.เคทีบี (ประเทศไทย) แนะนำ “ซื้อ” ราคาเป้าหมาย 11 บาท/หุ้น คาดกำไรสุทธิไตรมาส 4/60 ที่ 307 ล้านบาท ขยายตัว 30% จากปีก่อน และ 2% จากไตรมาสก่อน จากการขยายตัวของสินเชื่อเช่าซื้อที่ 17% และค่าใช้จ่ายดอกเบี้ยลดลง จากการออกหุ้นกู้ชุดที่มีอัตราดอกเบี้ยต่ำกว่าเดิม นอกจากนี้เรามองว่าผลการดำเนินงานในปี 61 บริษัทจะยังคงขยายตัวจากแรงหนุนการขนส่งในประเทศ และการลงทุนโครงสร้างพื้นฐานที่เพิ่มขึ้น

รวมทั้งบริษัทจะยังตั้งสำรองส่วนเกิน และเพียงพอต่อ IFRS9 ที่จะเริ่มใช้ในปี 62 โดยรวมคาดกำไรสุทธิปี 61 ที่ 1.4 พันล้านบาท ขยายตัว 27% คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 11 บาท (อิง PBV 4.4 เท่า)

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน