3 โบรกฯเชียร์ “ซื้อ” BJC ลุ้นผลงานครึ่งปีหลังโตแจ่มรับไฮซีซั่น เคาะเป้าสูง 71 บ.

3 โบรกฯเชียร์ "ซื้อ" BJC ลุ้นผลงานครึ่งปีหลังโตแจ่มรับไฮซีซั่น เคาะเป้าสูง 71 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับ บริษัท เบอร์ลี่ ยุคเกอร์ จำกัด (มหาชน) หรือ BJC หลังมีนักวิเคราะห์หลายแห่งแนะนำ “ซื้อ” หลังมองแนวโน้มผลการดำเนินงานครึ่งหลังปีนี้จะดีกว่าครึ่งปีแรก แม้ไตรมาส 3/61 จะเป็นช่วงโลซีซั่นของธุรกิจ แต่เชื่อว่าจะยังสามารถทำมาร์จิ้นได้ดี และในไตรมาส 4/61 จะเป็นช่วงของไฮซีซั่นที่ผลการดำเนินงานจะดีขึ้น โดยช่วงครึ่งปีหลังเตรียมที่จะออกสินค้าใหม่ สำหรับธุรกิจอุปโภคบริโภค

ส่วนธุรกิจค้าปลีกภายใต้ “Big C” ยังคงแผนขยายสาขาทั้งไฮเปอร์มาร์เก็ต และมินิบิ๊กซี ตามเป้าหมาย รวมถึงเตรียมเปิดสาขารูปแบบใหม่ Big C Food Place ในเดือน ต.คนี้ ด้านธุรกิจเวชภัณฑ์มียอดขายเพิ่มขึ้น และธุรกิจบรรจุภัณฑ์แก้วและกระป๋องก็เตรียมเดินเครื่องกำลังการผลิตโรงผลิตแห่งที่ 5 ในไตรมาส 4/61

โดยราคาหุ้น BJC ปิดตลาดวานนี้ที่ระดับ 57.75 บาท ลบ 0.75 บาท หรือ 1.28% สูงสุดที่ระดับ 59 บาท ต่ำสุดที่ระดับ 57 บาท มูลค่าการซื้อขาย 636.96 ล้านบาท

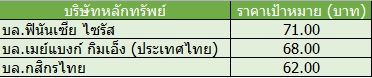

ด้านนางสาวสุรีย์พร ทีวะสุเวทย์ ผู้อำนวยการใหญ่ ฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส เปิดเผยว่า ประเมินกำไรสุทธิของ BJC ในไตรมาส 3/61 น่าจะทรงตัวถึงปรับตัวขึ้น เมื่อเทียบกับไตรมาส 2/61 แม้เป็นช่วงของโลซีซั่นของธุรกิจ แต่ บมจ.บิ๊กซี ซูเปอร์เซ็นเตอร์ ซึ่งเป็นบริษัทย่อย จะนับสต็อกสินค้าและก่อให้เกิดการกลับรายการตั้งสำรองสินค้า (Reverse) ที่ตั้งไปในช่วงก่อนหน้า ส่งผลให้อัตรากำไรขั้นต้นมักสูงขึ้นในช่วงไตรมาส 3 ของทุกปี

“เราคาดว่าไตรมาส 3/61 กำไรสุทธิน่าจะทรงตัวถึงปรับตัวขึ้น เพราะว่าไตรมาส 3 ของทุกปี บิ๊กซีจะมีการเช็คสต็อกสินค้าที่ใกล้จะหมดอายุ และมีการตั้งสำรองสินค้าดังกล่าว โดยสินค้าที่จะใกล้หมดอายุ ทางบิ๊กซี ก็จะมีการทำโปรโมชั่นลดราคา หรือซื้อ 1 แถม 1 ทำให้มาร์จิ้นในไตรมาสนี้จะดีกว่าทุกไตรมาส” นางสาวสุรีย์พร กล่าว

ขณะที่ไตรมาส 4/61 ผลการดำเนินงานจะเติบโต เนื่องจากเป็นช่วงของไฮซีซั่นของธุรกิจ โดยเฉพาะกลุ่ม Healthcare and Technical ที่มักได้รับผลบวกจากฤดูกาลเบิกจ่ายของภาครัฐในช่วงปลายปี โดยยังคงประมาณการกำไรสุทธิปี 61 ไว้ที่ 6.57 พันล้านบาท หรือเติบโต 26% จากปีก่อน และคาดรายได้จะเติบโต 10% จากปีที่แล้ว

ทั้งนี้ คาดอัตราเติบโตของยอดขายสาขาเดิม (SSSG) ในช่วงครึ่งปีหลังนี้น่าจะปรับตัวดีขึ้น จากไตรมาส 2/61 ที่ติดลบ หลังได้ทำโปรโมชั่นใช้คะแนนแลกคูปองส่วนลดของบัตร Big C ขณะเดียวกันบิ๊กซีอยู่ระหว่างเตรียมเปิดสาขาในรูปแบบใหม่ Big C Food Place ขนาดพื้นที่ราว 800 ตารางเมตร (ตร.ม.) คาดใช้เงินลงทุน 40 ล้านบาท/สาขา

โดยจะเปิดสาขาแรกในวันที่ 28 ต.ค.61 ที่บางซื่อเกตเวย์ และสาขาที่สองจะเปิดที่สามย่าน มิตรทาวน์ ในไตรมาส 4/62 เน้นขายสินค้าประเภทอาหารพร้อมทาน อาหารเพื่อสุขภาพ และสินค้านำเข้า ซึ่งหากประสบความสำเร็จ เชื่อว่าจะเข้ามาช่วยหนุนอัตรากำไรขั้นต้นให้แข็งแกร่งขึ้น

ด้านธุรกิจบรรจุภัณฑ์แก้วและกระป๋องมองว่าจะมีการเติบโตดี โดยอยู่ระหว่างเปิดดำเนินการผลิตโรงงานแก้วแห่งใหม่ (โรง 5) กำลังการผลิต 400 ตัน/วัน คาดจะเริ่มผลิตเชิงพาณิชย์ได้ในไตรมาส 4/61 ซึ่งเป็นโรงงานที่มีประสิทธิภาพการผลิตสูงขึ้น และได้รับสิทธิประโยชน์ทางภาษีจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ซึ่งจะทำให้กำลังการผลิตขวดแก้วรวมของ BJC เพิ่มขึ้นเป็น 3,435 ตัน/วัน

ส่วนโรงงานผลิตแก้วในมาเลเซีย หรือบริษัทร่วมทุน BJC ที่ประสบปัญหาไฟไหม้ เบื้องต้น BJC รับรู้มูลค่าความเสียไปแล้วราว 50 ล้านบาท ในไตรมาส 2/61 และมีประกันภัยครอบคลุมความเสียหายทั้งหมด คาดจะรับรู้เคลมประกันได้และกลับมาดำเนินการผลิตได้อีกครั้งในช่วงครึ่งปีหลังนี้ รวมถึงธุรกิจกระป๋อง ก็อยู่ระหว่างทำการตลาดหาลูกค้าใหม่มาทดแทนลูกค้ารายเก่า 1 ราย ที่กำลังสร้างโรงงานกระป๋องของตนเอง

ขณะที่ นางสาวสุทธาทิพย์ พีรทรัพย์ ผู้อำนวยการอาวุโสฝ่ายวิจัย บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) เปิดเผยว่า ผลประกอบการของ BJC ในครึ่งปีหลังนี้น่าจะดีกว่าครึ่งปีแรก จากการยอดขายทุกกลุ่มธุรกิจปรับตัวเพิ่มขึ้น ทั้งธุรกิจบรรจุภัณฑ์แก้วและกระป๋อง, สินค้าอุปโภคบริโภค และสินค้าเวชภัณฑ์ อีกทั้งธุรกิจค้าปลีกภายใต้แบรนด์ Big C

สำหรับธุรกิจบรรจุภัณฑ์แก้วและกระป๋อง คาดว่ายอดขายจะเพิ่มขึ้นจากครึ่งปีแรก จากการขยายกำลังการผลิตขวดแก้วในประเทศไทย (โรงที่ 5) ส่วนสายการผลิตของโรงงานขวดแก้วในมาเลเซียที่ไฟไหม้ตั้งแต่เดือน เม.ย.ที่ผ่านมา คาดจะกลับมาผลิตได้ตามปกติในครึ่งปีหลังนี้ ซึ่งค่าประกันภัยความเสียหายและการหยุดชะงักของธุรกิจ (BI) จะบันทึกได้ในครึ่งปีหลังนี้

ส่วนยอดขายสินค้าอุปโภคบริโภคยังมีแนวโน้มเติบโตดีต่อเนื่อง ทั้งกลุ่มสินค้าประเภทอาหารและไม่ใช่อาหาร เนื่องจากการออกสินค้าใหม่ และส่วนแบ่งตลาดเพิ่มขึ้น อีกทั้งในด้านต้นทุนยังคงได้ประโยชน์จากราคาน้ำมันปาล์มที่ยังอยู่ในระดับต่ำ ขณะที่ธุรกิจสินค้าเวชภัณฑ์และเครื่องมือแพทย์มีแนวโน้มยอดขายสูงกว่าครึ่งปีแรก

ขณะที่ธุรกิจค้าปลีกภายใต้แบรนด์ Big C คาดจะเติบโตตามฤดูกาลและการขยายสาขา โดย SSSG ของ Big C ในเดือน ก.ค.เพิ่มขึ้นเป็น 3.7% ขณะเดียวกันยังจะมีการกลับรายการสำรองสินค้าเสียหายและสินค้ามูลค่าลดลง และการขยายสาขาได้ตามแผน โดยเตรียมเปิดสาขารูปแบบใหม่ Big C Food Place คาดจะเปิดสาขาแรกที่บางซื่อเกตเวย์ ในเดือน ต.ค.และสาขาที่ 2 ที่สามย่านมิตรทาวน์ในไตรมาส 4/62

“เรายังคงแนะนำ”ซื้อ”โดยมีราคาเป้าหมายที่ 68 บาท/หุ้น เนื่องจากมองว่าครึ่งปีหลังนี้ทุกกลุ่มธุรกิจน่าจะดีกว่าครึ่งปีแรก”นางสาวสุทธาทิพย์ กล่าว

ส่วน นักวิเคราะห์ บล.กสิกรไทย ระบุในบทวิเคราะห์ ประเมินการเติบโตของรายได้ในครึ่งปีหลังนี้จะดีกว่าในครึ่งปีแรก จากกำลังการผลิตใหม่ของบรรจุภัณฑ์แก้ว 400 ตัน/วัน และผลการดำเนินงานที่ดีขึ้นของธุรกิจค้าปลีก และการเติบโตของรายได้ของธุรกิจHealthcare and Technical

ด้าน SSSG ปรับตัวดีขึ้นในไตรมาส 3/61 เป็นผลมาจาก SSSG ของ Big C มีอัตราการเติบโต 3.7% ในเดือนก.ค.61 เนื่องจากแคมเปญส่งเสริมการขายที่ประสบความสำเร็จ ขณะที่การปรับโครงสร้างภายในของ BJC เพื่อวัตถุประสงค์ทางภาษึคาดว่าจะแล้วเสร็จในครึ่งหลังของปีนี้ ดังนั้น คาดว่าอัตราภาษีที่แท้จริงในปี 61 จะอยู่ที่ 22% และจะลดลงเหลือ 18% ในปี 62 โดยยังคงประมาณการกำไรสุทธิปี 61-62 ที่ 21.3% และ 17.2% เป็น 6.3 พันล้านบาท หรือ 7.4 พันล้านบาทตามลำดับ