4 โบรกฯเชียร์ “ซื้อ” ANAN จับตาไตรมาส 3 กำไรกระฉูด 5 เท่าตัว เคาะเป้า 6.80 บ. อัพไซด์ 49%

4 โบรกฯเชียร์ “ซื้อ” ANAN จับตาไตรมาส 3 กำไรกระฉูด 5 เท่าตัว เคาะเป้า 6.80 บ. อัพไซด์สูงลิ่ว 45%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับบริษัทจดทะเบียน หลังเข้าสู่ช่วงประกาศผลการดำเนินงานประจำไตรมาส 3/2561 พบว่านักวิเคราะห์หลายแห่งได้กำหนดคำแนะนำ “ซื้อ” หุ้น บริษัท อนันดา ดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ ANAN ในราคาเป้าหมาย ดังนี้

โดยนักวิเคราะห์ประเมินว่าแนวโน้มกำไรสุทธิในไตรมาส 3/61 จะเติบโต 367-550% จากช่วงเดียวกันของปีก่อน และเติบโต 13-57% จากไตรมาสก่อนหน้า ซึ่งเป็นผลจากโครงการคอนโดมิเนียมร่วมทุน (JV) ขนาดใหญ่ 2 แห่ง คือ โครงการ Ashton อโศก ที่มีมูลค่า 6.7 พันล้านบาท และ Ashton จุฬา-สีลม มูลค่าโครงการ 8.6 พันล้านบาท มีการโอนเข้ามาจำนวนมาก

นอกจากนี้ ในช่วงไตรมาส 4/61 จะมีโครงการใหม่เริ่มส่งมอบ 3 โครงการ คือ Ashton สีลม, IDEO Mobi สุขุมวิท 66 และ IDEO พหลโยธิน-จตุจักร อีกทั้งการโอนโครงการ IDEO สุขุมวิท 93 เร็วกว่าคาด ทำให้กำไรในปีนี้ดูโดดเด่นกว่าบริษัทในอุตสาหกรรมเดียวกัน

ส่วนมาตรการควบคุมอัตราส่วนการให้สินเชื่อต่อมูลค่าหลักประกัน (LTV) ของ ธปท.ที่จะประกาศใช้ในต้นปีหน้า มีส่วนผลักดันให้มีการเร่งโอนเร็วขึ้น ซึ่งก่อนหน้านี้ราคาหุ้น ANAN ได้สะท้อนปัจจัยเกี่ยวกับมาตรการ LTV แล้ว ราคาจึงกลับมาน่าสนใจที่จะเข้าลงทุน

ขณะที่ราคาหุ้น ANAN ปิดตลาดวานนี้ (1 พ.ย.61) ที่ระดับ 4.56 บาท ลบ 0.06 บาท หรือ 1.30% สูงสุดที่ระดับ 4.76 บาท ต่ำสุดที่ระดับ 4.54 บาท ด้วยมูลค่าการซื้อขาย 76.67 ล้านบาท

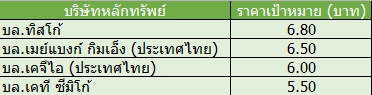

ด้านนายอภิชาติ ผู้บรรเจิดกุล ผู้อำนวยการสายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ คาดผลประกอบการของ ANAN ในไตรมาส 3 และไตรมาส 4 ของปีนี้ มีแนวโน้มดีขึ้น โดยในไตรมาส 3/61 คาดว่าจะมีกำไรสุทธิ 916 ล้านบาท หรือเติบโต 550% จากไตรมาส 3/60 และเติบโต 57% จากไตรมาส 2/61 เนื่องจากรับรู้รายได้จากการทยอยโอนโครงการ Ashton อโศก ที่มีมูลค่าโครงการ 6.7 พันล้านบาท และโครงการ Ashton จุฬา-สีลม ที่มีมูลค่าโครงการ 8.6 พันล้านบาท และรับรู้รายได้ต่อเนื่องไปในไตรมาส 4/61

ขณะที่คาดว่าผู้ซื้อจะเร่งโอนภายในสิ้นปีนี้ เพราะธนาคารแห่งประเทศไทย (ธปท.) กำลังจะออกมาตรการควบคุมอัตราส่วนการให้สินเชื่อต่อมูลค่าหลักประกัน (LTV) ในต้นปีหน้า ก็เป็นส่วนหนึ่งที่ ANAN รับรู้รายได้จากยอดขายโครงการคอนโดมิเนียมได้มากขึ้นด้วย

ทั้งนี้ ประเมินว่าปีนี้ ANAN จะมีกำไรสุทธิ 2.27 พันล้านบาท เติบโต 70% จากปีก่อน โดยในครึ่งหลังปี 61 จะมีสัดส่วนทำกำไรประมาณ 68% ของกำไรทั้งปี อีกทั้งยังเป็นหุ้นที่มีอัตราการจ่ายเงินปันผลดี และ P/E ปีนี้อยู่ที่ 7.4 เท่า ปีหน้าอยู่ที่ 6 เท่า ดังนั้น จึงแนะนำซื้อ ให้ราคาเป้าหมายพื้นฐานที่ 6.80 บาท

ด้าน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) คาดว่า ANAN จะมีกำไรสุทธิในไตรมาส 3/61 ที่ 878 ล้านบาท เติบโต 523% จากไตรมาส 3/60 และเพิ่มขึ้น 50% จากไตรมาส 2/61 มาจากกการได้รับส่วนแบ่งกำไรจาก JV ในโครงการ Ashton อโศก และ Ashton จุฬา-สีลม และการส่งมอบก่อนกำหนดของโครงการ IDEO สุขุมวิท 93

ทั้งนี้ ยังคงประมาณการรายได้ของปีนี้ที่ 9.28 พันล้านบาท ลดลง 25% จากปีก่อน ขณะที่กำไรสุทธิคาดที่ 2.12 พันล้านบาท โดดเด่นจากส่วนแบ่ง JV ที่เพิ่มขึ้น 59% จากปีก่อน โดยในไตรมาส 4/61 มีโครงการใหม่เริ่มส่งมอบ 3 โครงการ คือ Ashton สีลม, IDEO Mobi สุขุมวิท 66 และ IDEO พหลโยธิน-จตุจักร นอกจากนี้ประมาณการกำไรสุทธิปีนี้ ยังมีโอกาสเกิด Upside จากโครงการ IDEO สุขุมวิท 93 ที่เริ่มส่งมอบได้เร็วกว่าแผน โดยคาดว่าปีนี้จะสามารถส่งมอบได้ประมาณ 70-80% ของมูลค่าโครงการที่ตั้งไว้ที่ 40-50%

อย่างไรก็ตาม คงน้ำหนักการลงทุนของ ANAN ที่ Trading Buy บนราคาเป้าหมาย 12 เดือนที่ฐานเฉลี่ย PER ที่ 9.8 เท่าที่เท่ากับ 6.50 บาท/หุ้น โดยมองว่าผลประกอบการของปีนี้จะโดดเด่นมากจากส่วนแบ่งกำไรของ JV หลายโครงการ แม้จะมีปัจจัยกดดันจากมาตรการ ธปท.แต่มองว่าการเติบโตของ ANAN ยังสามารถทำได้ตามเป้าและยังคงมีระดับ EPS Growth ที่สูงโดดเด่น

ขณะที่ บล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ คาดว่ากำไรของ ANAN ในไตรมาส 3/61 จะเร่งตัวขึ้นถึง 367% จากไตรมาส 3/60 และ 13% ไตรมาส 2/61 เป็น 654 ล้านบาท จากการเดินหน้าโอนโครงการอย่าง เช่น Ashton จุฬา-สีลม มูลค่าโครงการ 8.6 พันล้านบาท และ Ashton อโศก มูลค่าโครงการ 6.7 พันล้านบาท ซึ่งจะพร้อมโอนเต็มที่หลังจากที่โอนไปได้แค่ 30% และ 14% ในไตรมาส 2/61 ถึงแม้ว่าแนวโน้มธุรกิจอสังหาริมทรัพย์ โดยรวมจะถูกกระทบจากมาตรการ LTV ใหม่ของธปท.

ขณะเดียวกันการประเมินมูลค่าหุ้น ANAN ได้สะท้อนความเสี่ยงในประเด็นนี้ไปแล้ว โดยให้ราคาเป้าหมายที่ 6 บาท อิงจาก PER เฉลี่ยระยะยาว -1 S.D. ที่ 8 เท่า ขณะที่ราคาหุ้นในปัจจุบันซื้อขายอยู่ที่ PER ปี 62 แค่ 5.7 เท่าเท่านั้น รวมถึงยังมีอัตราผลตอบแทนจากเงินปันผลอีก 5% อีกทั้งแนวโน้มการเติบโตก็ยังโดดเด่นกว่าหุ้นอื่นในกลุ่ม และราคาหุ้นยังมี Upside อีกค่อนข้างมาก

ส่วนบทวิเคราะห์ของ บล.เคที ซีมิโก้ คาดกำไรปกติในไตรมาส 3/61 จะเพิ่มขึ้น 417.2% จากงวดปีก่อน และเพิ่มขึ้น 37.8% จากไตรมาส 2/61 โดยยังคงคาดการณ์กำไรในปี 61-62 ไว้อย่างระมัดระวังว่าจะโตประมาณ 58.5% และ 8.8% ตามลำดับ โดยในปี 62 คาดกำไรสุทธิต่อหุ้น (EPS) จะลดลง 3.6% หลังจากได้ปรับเพิ่มดอกเบี้ยจ่ายจากการออกหุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุนไถ่ถอนเมื่อเลิกบริษัท (Perpetual bond) ใหม่ จำนวน 2 พันล้านบาท ดอกเบี้ย 8.5% ในการคำนวณ EPS

ส่งผลให้ราคาเป้าหมายปี 62 ปรับลงเป็น 5.50 บาท จากเดิม 5.70 บาท อย่างไรก็ตาม ยังคงแนะนำ “ซื้อ” ANAN เนื่องจากราคาปัจจุบัน มี PER ซื้อขายอยู่ที่ 8.2 เท่า ต่ำกว่าค่าเฉลี่ย PER ปี 56-60 ที่ 10.9 เท่า อยู่ 1.28 S.D. และเป็นราคาที่น่าจะสะท้อนความกังวลเรื่องมาตรการเข้มงวดการให้สินเชื่อที่อยู่อาศัยไปแล้ว