ดักเก็บ STEC ช่วงขาลง ลุ้นกำไร Q4/61 โตเด่น หลังตุนแบ็กล็อกแน่น 1.13 แสนล้าน!

ดักเก็บ STEC ช่วงขาลง ลุ้นกำไรไตรมาส 4/61 โตเด่น หลังตุนแบ็กล็อกแน่น 1.13 แสนล้านบาท ทยอยรับรู้ต่อเนื่อง ฟากโบรกฯ เชียร์ซื้อ เคาะเป้าสูง 30.10 บาท

“ข่าวหุ้นธุรกิจออนไลน์” ได้มีการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับบริษัทจดทะเบียนที่มีแนวโน้มผลการดำเนินงานเติบโตโดดเด่น หลังใกล้เข้าสู่ช่วงประกาศผลประกอบการงวดไตรมาส 4/2561 โดยนักวิเคราะห์หลายแห่งให้ความเห็นว่า บริษัท ซิโน-ไทย เอ็นจิเนียริ่งแอนด์คอนสตรัคชั่น จำกัด (มหาชน) หรือ STEC จะรายงานผลการดำเนินงานไตรมาส 4/61 ออกมาเติบโตอย่างโดดเด่น และเติบโตต่อเนื่องไปถึงไตรมาส 1/62 เนื่องจากมีมูลค่างานในมือ (backlog) มูลค่าสูงถึง 1 แสนล้านบาท

นอกจากนี้ ยังมีโอกาสได้เห็นความคืบหน้าในการประมูลโครงการใหญ่อีกหลายโครงการในปีนี้ โดยเฉพาะโครงการที่เกี่ยวข้องกับเขตพัฒนาพิเศษภาคตะวันออก (EEC) และเชื่อว่าการลงทุนของภาครัฐฯน่าจะเป็นนโยบายที่ทุกพรรคการเมืองใช้ในการหาเสียงเลือกตั้งด้วย

อีกทั้ง ราคาหุ้น STEC เผชิญกับการขายทำกำไรหลังพลาดงานรถไฟเชื่อม 3 สนามบิน ล่าสุดเริ่มฟื้นตัว และปัจจัยเร่งการประมูลมีมากขึ้นในไตรมาส 1/62 จึงมองระดับราคาหุ้นปัจจุบันเป็นโอกาสเข้าลงทุน

โดยราคาหุ้น STEC ปิดตลาดวานนี้ (10 ม.ค.61) ที่ระดับ 20.90 บาท ลบ 0.30 บาท หรือ 1.42% สูงสุดที่ระดับ 21.40 บาท ต่ำสุดที่ระดับ 20.70 บาท มูลค่าการซื้อขาย 227.87 ล้านบาท

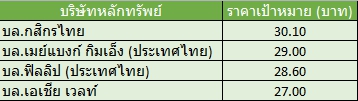

ด้านนายประกิต สิริวัฒนเกตุ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า ผลประกอบการของ STEC ในช่วงไตรมาส 4/61 จะเป็นไตรมาสที่ดีที่สุดของปี 61 และจะยังเติบโตอย่างต่อเนื่องในไตรมาส 1/62 ปัจจุบันบริษัทมี Backlog มูลค่ากว่า 1 แสนล้านบาทที่จะทยอยรับรู้รายได้อย่างต่อเนื่อง

ส่วนปัจจัยเสี่ยงระยะสั้นนั้นยังแทบจะไม่มีเลย โดยราคาวัสดุก่อสร้างในช่วงที่ผ่านมาก็ปรับตัวลดลง และรัฐบาลชุดปัจจุบันจะยังคงรักษาการไปจนกว่าจะได้รัฐบาลชุดใหม่เข้ามาบริหารงาน ซึ่งเชื่อว่าจะมีการผลักดันโครงการต่าง ๆ ออกมาอย่างต่อเนื่อง

“STEC เป็นหุ้นที่เราชอบมากๆ อยู่แล้ว แม้ว่าในช่วงที่ผ่านมาราคาจะปรับตัวลดลงจากความกังวลเกี่ยวกับงานใหม่ ๆ ที่จะไม่ออกมา แต่ผมมองว่ากังวลมากเกินไป เพราะ STEC เองก็มีงานในมือรองรับค่อนข้างมาก และรัฐบาลชุดนี้ยังคงต้องรักษาการจนกว่ารัฐบาลชุดใหม่จะเข้ามา จึงเชื่อว่าจะพยายามผลักดันงานต่าง ๆ ออกมา” นายประกิต กล่าว

ด้านบล.เอเชีย เวลท์ ระบุในบทวิเคราะห์คาดการณ์กำไรสุทธิไตรมาส 4/61 อยู่ที่ 322 ล้านบาท ดีขึ้นเทียบกับช่วงเดียวกันของปีก่อนที่ขาดทุน 1.3 พันล้านบาท จากบันทึกขาดทุนงานก่อสร้างรัฐสภาใหม่ แต่ลดลงเมื่อเทียบไตรมาส 3/61 จากค่าใช้จ่ายที่อาจจะมีการบันทึกเข้ามาในไตรมาส 4/61 อาทิ ค่าใช้จ่ายในการซื้อซองประกวดราคาของโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินประมาณ 1 ล้านบาท

ทั้งนี้ มองว่ารายได้ในปี 62 จะยังเติบโตดีต่อเนื่อง จากปริมาณ Backlog ที่มีมากถึง 1.13 แสนล้านบาท นอกจากนี้งานก่อสร้างในมือหลายงานยังเป็นงานที่มีอัตราการทำกำไรที่ดี เช่น งานก่อสร้างรถไฟฟ้าทั้ง 3 สาย รวมมูลค่า 7 หมื่นล้านบาท และงานก่อสร้างโรงไฟฟ้า 3 โรง รวมมูลค่า 2 หมื่นล้านบาท ที่เริ่มทยอยก่อสร้างไปแล้วในช่วงปี 61 และคาดว่าจะรับรู้รายได้เพิ่มขึ้นตามความคืบหน้าของงานก่อสร้าง ทำให้มองว่าในปี 62-63 บริษัทจะกลับมามีอัตรากำไรขั้นต้นที่เพิ่มขึ้นเป็น 8% ได้เหมือนในอดีต

ด้าน บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า แม้ว่ากลุ่มพันธมิตร BTS ที่ STEC ร่วมทุนราว 20% แพ้การประมูลโครงการรถไฟความเร็วสูงเชื่อม 3 สนามบินในช่วง ธ.ค. 61 แต่ยังเห็นความคืบหน้าในการประมูลโครงการใหญ่อีกหลายโครงการในปีนี้ โดยเฉพาะโครงการที่เกี่ยวข้องกับ EEC ไม่ว่าจะเป็น โครงการพัฒนาท่าอากาศยานอู่ตะเภา, ศูนย์ซ่อมบำรุงอากาศยานที่อู่ตะเภา, ท่าเรือมาบตาพุดระยะที่ 3 และท่าเรือแหลมฉบังระยะที่ 3

นอกจากนี้ จะมีโครงการนอก EEC เข้ามาอีกในปีนี้ เช่น รถไฟฟ้าสีม่วง, ทางด่วน พระราม 3 ดาวคะนอง ทำให้งานรอประมูลยังหนาแน่นในปีนี้ ขณะที่เชื่อว่าการลงทุนภาครัฐในโครงการเหล่านี้ข้างต้นยังน่าจะเป็นนโยบายของพรรคการเมืองในการหาเสียง จึงมองบวกในด้านมูลค่างานใหม่ที่จะเข้าในตลาดก่อสร้างในปีนี้

สำหรับราคาหุ้น STEC เผชิญกับการขายทำกำไรหลังพลาดงานรถไฟเชื่อม 3 สนามบิน ล่าสุดเริ่มฟื้นตัว และหากประเมินจากราคาล่าสุดซื้อขาย P/B ต่ำกว่าค่าเฉลี่ยในอดีต และปัจจัยเร่งการประมูลมากขึ้นในไตรมาส 1/62 จึงมองระดับราคาหุ้นปัจจุบันเป็นโอกาสเข้าลงทุน