4 โบรกฯเชียร์ “ซื้อ” AMATA มองกำไรปี 62 สดใสรับอานิสงค์ EEC-รับรู้รายได้โรงไฟฟ้าเต็มปี

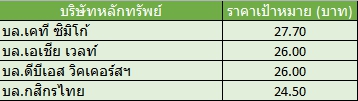

4 โบรกฯเชียร์ "ซื้อ" AMATA มองกำไรปี 62 สดใสรับอานิสงค์ EEC-รับรู้รายได้โรงไฟฟ้าเต็มปี เค้าราคาเป้าสูงสุด 27.70 บาท คิดเป็นอัพไซด์ 33.81%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับบริษัท อมตะ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ AMATA หลังมีนักวิเคราะห์หลายแห่งกำหนดคำแนะนำ “ซื้อ” เนื่องจากมองแนวโน้มผลประกอบการในปี 62 มีสัญญาณการฟื้นตัวที่ดี จากปัจจัยนโยบายเขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก (EEC) ทำให้ยอดขายมีโอกาสปรับตัวดีขึ้น ประกอบกับผลกระทบจากสงครามการค้าระหว่างสหรัฐฯ และจีนทำให้มีโอกาสที่ผู้ประกอบการจะย้ายฐานการผลิตมาไทยมากขึ้น

อีกทั้ง AMATA ยังจะรับรู้ผลการดำเนินงานเต็มปีของโรงไฟฟ้าอมตะ บี.กริม.เฟส 3, 4 และ 5 ที่ตั้งอยู่ในนิคมอุสาหกรรมอมตะซิตี้ จ.ระยอง หลังจากเดินเครื่องเชิงพาณิชย์ (COD) เมื่อปีที่ผ่านมา รวมถึง AMATA ยังจะเติบโตจากการขยายธุรกิจนิคมอุตสาหกรรมไปยังต่างประเทศอย่างต่อเนื่อง โดยเฉพาะกลุ่ม CLMV นอกเหนือจากปัจจุบันที่มีนิคมอุตสาหกรรมในเวียดนาม ซึ่งเป็นพื้นที่ที่มีศักยภาพการเติบโตดีในอนาคต

ด้านนายประกิต สิริวัฒนเกตุ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า แนวโน้มของผลประกอบการของ AMATA มีสัญญาณการฟื้นตัวที่ดีในช่วงครึ่งหลังของปี 62 จากการประกาศบังคับใช้กฎหมายลูกว่าด้วยเรื่องผังเมืองในส่วนที่ใช้บังคับใช้ใน พ.ร.บ.เขตพัฒนาพิเศษภาคตะวันออก ซึ่งจะส่งผลทำให้ยอดขายที่ดินปรับตัวดีขึ้น

ประกอบกับเม็ดเงินลงทุนโดยตรงจากนักลงทุนต่างชาติมีทิศทางดีขึ้นมาตั้งแต่ช่วงปี 61 คาดว่าจะทำให้มีโมเมนตัมที่ดี และส่งผลต่อเนื่องมายังปี 62 ด้วย ส่วนแนวโน้มผลการดำเนินงานนิคมอุตสาหกรรมในเวียดนามยังเห็นการเติบโตที่ดีเช่นกัน

ส่วนผลประกอบการในไตรมาส 4/61 คาดว่าจะยังออกมาไม่ดีนัก และอาจจะส่งผลต่อเนื่องมาถึงไตรมาส 1/62 จากปัจจุบันนักลงทุนต่างรอดูความชัดเจนของการเลือกตั้งของไทย และข้อพิพาทการค้าระหว่างสหรัฐกับจีนว่าจะเกิดผลกระทบอย่างไร ทำให้การลงทุนในกลุ่มประเทศเกิดใหม่ (Emerging Market) เพื่อเป็นศูนย์การกระจายสินค้าลำบากมากขึ้น จากปัจจัยการค้าโลกชะลอตัวลง อย่างไรก็ดี ยังมองว่ากรณีดังกล่าวก็มีโอกาสที่ผู้ประกอบการจะย้ายฐานการผลิตมาที่ประเทศไทยมากขึ้น

ด้านบทวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่า แนวโน้มธุรกิจปี 62 ของ AMATA มีความสดใส เนื่องจากมีลูกค้าที่มีศักยภาพที่จะซื้อนิคมอุตสาหกรรมอยู่ใน Pipeline ส่วนใหญ่เป็นชาวจีน รวมทั้งอุตสาหกรรมยานยนต์ อย่างไรก็ดี การเลือกตั้งไทยคาดว่าจะเกิดขึ้นในเร็ววันนี้ และความคืบหน้าของนโยบายระเบียงเศรษฐกิจต่างๆ คาดว่าจะเป็นแรงกระตุ้นสำคัญสำหรับการลงทุนโดยตรงจากต่างประเทศ (FDI) และยอดขายนิคมอุตสาหกรรมในประเทศไทย

พร้อมกันนี้ AMATA ยังมีกลยุทธ์เพื่อสร้างการเติบโตในอนาคต ด้วยการรุกธุรกิจนิคมอุตสาหกรรมไปยังเพื่อนบ้าน CLMV ที่มีการเติบโตสูงโดดเด่น นอกเหนือจากในเวียดนามที่ปัจจุบันมีการดำเนินการอยู่ใน 2 พื้นที่ ส่วนพื้นที่ที่ 3 “อมตะ ซิตี้ ฮาลอง” ก็ได้เริ่มทำการก่อสร้างแล้ว และจะเริ่มขายได้ในปี 63 โดยเฟสแรกจะเปิดขายที่ 770 ไร่ ซึ่ง AMATA เห็นว่าจะมีศักยภาพทางธุรกิจในอนาคต รวมทั้งยังมีแผนขยายธุรกิจไปประเทศเมียนมา และลาวด้วย ซึ่งจะผลักดันการเติบโตของ AMATA ในอนาคต