เปิด 12 หุ้นแลกการ์ดช่วงดัชนีขาขึ้น ชู P/E ต่ำสิบมีสิทธิ์ Outperform

เปิด 12 หุ้นแลกการ์ดช่วงดัชนีขาขึ้น ชู P/E ต่ำสิบมีสิทธิ์ Outperform

ภาวะดัชนีตลาดหุ้นไทยในสัปดาห์นี้ยังคงปรับตัวขึ้นอย่างต่อเนื่อง โดยนับตั้งแต่ปลายเดือนธ.ค. ซึ่งดัชนีอยู่ที่ระดับ 1,565.94 จุด เมื่อวันที่ 28 ธ.ค.2561 ดัชนีปรับตัวขึ้นแรง จนล่าสุด (27 ม.ค.62) ดัชนีปิดที่ระดับ 1,625 จุด คิดเป็นการปรับตัวเพิ่มขึ้น 59.06 จุด หรือ 4% ขณะที่ SET มีค่า P/E ล่าสุดอยู่ที่ 15.33 เท่า

ทั้งนี้ “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการสำรวจและรวบรวมบริษัทจดทะเบียน (บจ.) โดยคัดเลือกกลุ่มหุ้นที่น่าลงทุนไว้คือกลุ่มที่ราคายังปรับตัวขึ้นช้ากว่าตลาด (Laggard) มีอัตราส่วนเงินปันผลตอบแทน (Dividend Yield) สูง ขณะที่มีอัตราส่วนราคาปิดต่อกำไรต่อหุ้น (P/E Ratio) ต่ำกว่า 10 เท่า และเป็นหุ้นที่มีสภาพคล่องมานำเสนอ ซึ่งเครื่องมือ P/E Ratio เป็นตัวแปรที่บ่งบอกให้รู้ว่าหุ้นจะสามารถปรับตัวขึ้นต่อ หรือเสี่ยงที่จะปรับตัวลดลง

ขณะที่หุ้นที่มีอัตราการจ่ายเงินปันผลสูง และค่า P/E ต่ำ ถือเป็นหุ้นปลอดภัยไม่แกว่งตัวผันผวน โดยส่วนใหญ่หุ้นเหล่านี้จะสามารถทนต่อแรงเสียดทานของตลาดฯ ได้ดีกว่าหุ้นกลุ่มอื่น

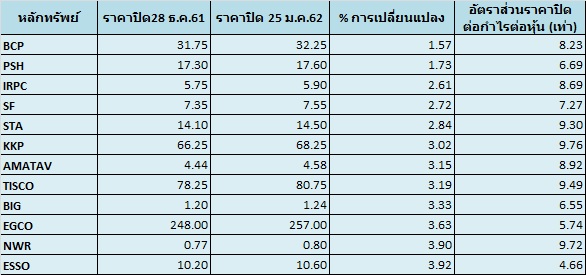

สำหรับหุ้นที่เข้าเกณฑ์ดังกล่าวใน SET มีทั้งหมด 12 บจ. ดังนี้

(คลิกที่ตารางเพื่อขยายขนาด)

โดยพบว่าหุ้นที่ปรับตัวขึ้นน้อยกว่าดัชนี อีกทั้งมี P/E ต่ำกว่า 10 เท่า 5 อันดับแรก ได้แก่

อันดับที่ 1 บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) หรือ BCP ปรับตัวขึ้น 1.57% และมี P/E เพียง 8.23 เท่า โดย บล.เคทีซีมิโก้ แนะนำ “ซื้อ” BCP ราคาเป้าหมาย 40 บาท/หุ้น โดยมองว่ากำไรมีโมเมนตัมเชิงบวกในปี 2562 เงินปันผลตอบแทนน่าดึงดูด และมีปัจจัยหนุนราคาเชิงบวก เป็นไตรมาสที่อ่อนแอ โดยคาดขาดทุนสุทธิ 1.5 พันล้านบาท ใน ไตรมาส 4/2561 ทั้งนี้ปรับลดกำไรปี 61 จากขาดทุนจากสต๊อกน้ำมัน คงกำไรปี 256 ขณะที่มองว่าการเปลี่ยนมาตรการโซลาร์ญี่ปุ่นมีความเสี่ยงเชิงลบจำกัดต่อ BCPG

ทั้งนี้ จากแนวโน้มกำไรที่มีโมเมนตัมเชิงบวกในปี 2562 (จากปริมาณการกลั่นที่สูงกว่าคู่แข่งในประเทศที่มีการหยุดซ่อมบำรุงในปีดังกล่าว) และโครงสร้างกำไรที่มีการกระจายความเสี่ยง รวมทั้งอัตราเงินปันผลตอบแทนที่น่าดึงดูด 5-6% ต่อปี และมีปัจจัยหนุนราคาเชิงบวกจากแผนการนำ BBGI (ธุรกิจผลิตภัณฑ์ชีวภาพ) เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ ในปี 2562 ยังคงแนะนำ “ซื้อ”

อันดับที่ 2 บริษัท พฤกษา โฮลดิ้ง จำกัด (มหาชน) หรือ PSH ปรับตัวขึ้น 1.73% และมี P/E เพียง 6.69 เท่า โดย บล.เมย์แบงก์ กิมเอ็ง แนะนำ “ถือ” PSH ราคาเป้าหมาย 19.50 บาท/หุ้น มองที่ผลตอบแทนจากเงินปันผลที่มากกว่า 7% ต่อปี แม้ทิศทางผลประกอบการในปี 2560 -2562 จะทรงตัว และเป็นบริษัทหนึ่งที่คาดว่าจะได้รับผลกระทบจากการใช้เกณฑ์ LTV ใหม่ เบื้องต้นคาดว่าในปี 2561 PSH สามารถทำ Presales ได้ประมาณ 51,500 ล้านบาท (เพิ่มขึ้น 8.4% จากปีก่อน) ต่ำกว่าที่คาดที่ 52,000 ล้านบาทและตำกว่าเป้าของบริษัทที่ 53,742 ล้านบาท

โดยในเดือนธันวาคม 2561 มีการปรับหักยอดคอนโดมิเนียมที่ยกเลิกทำให้คาดว่ายอดรวมของไตรมาส 4/2561 คาดทำได้เพียงประมาณ 4,000 ล้านบาท จากเฉลี่ยปกติที่ 15,000 ล้านบาท +/- ดังนั้นปรับรายได้ของปี 2561 ลง 5% เท่ากับ 45,162 ล้านบาท (เพิ่มขึ้น 2.8% จากปีก่อน) และกำไรสุทธิเท่ากับ 5,704 ล้านบาท (เพิ่มขึ้น 2.3% จากปีก่อน) ลดลงจากเดิม 3.2% และคาดว่าทิศทางของกำไรไตรมาส 4/2561 จะทรงตัวจากไตรมาสก่อน และลดลงจากปีก่อนเท่ากับ 1,616 ล้านบาท

ขณะที่คาดว่าจะเห็นการเปิดโครงการใหม่ของ PSH ในปีนี้ที่ใกล้เคียงปีก่อนที่ประมาณ 55,000 ล้านบาท +/- โดยเป้าการเปิดโครงการจะกระจาย Segment และ Product รวมทั้งจะเห็นการเปิดโครงการคอนโดมิเนียมใน CBD มูลค่าประมาณ 5,000 ล้านบาท อย่างไรก็ตามในส่วนของโครงการที่สามารถสร้างรายได้ในปีนี้คือแนวราบเรามองว่ายังกดดันจากภาพรวมของกลุ่มที่ Demand โดยรวมอ่อนตัวและความเชื่อมั่นต่ำ ทำให้เราปรับประมาณการปีนี้ลง โดยปรับรายได้ลง 8.2% เท่ากับ 45,856 ล้านบาท (+1.5% จากปีก่อน) และกำไรสุทธิลดลง 10% เท่ากับ 5,626 ล้านบาท (-1.4% จากปีก่อน)

ทั้งนี้ จากการปรับประมาณการลง เราได้ราคาเป้าหมายของ PSH ในปี 2562 ที่ 19.50 บาท/หุ้น บน -1SD ที่ PER 7.6 เท่า จากทิศทางกำไรสุทธิที่ลดลงจากปีก่อน และ CAGR ที่ไม่เติบโตในปี 2560 – 2562 จึงแนะนำ HOLD โดย PSH ยังมีจุดเด่นที่ผลตอบแทนจากเงินปันผลยังเด่นกว่า 7% ต่อปีแต่การเติบโตไม่โดดเด่น และ PSH มีประเด็นที่ต้องติดตามคือธุรกิจโรงพยาบาลการสร้างสถาน Health Care ขนาดเล็กที่คาดเปิดบริการปี 2563

อันดับที่ 3 บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC ปรับตัวขึ้น 2.61% และมี P/E เพียง 8.69 เท่า โดย บล.แอพเพิล เวลธ์ แนะนำ “ซื้อ” IRPC ราคาเป้าหมาย 6.80 บาท/หุ้น โดย IRPC พลิกขาดทุนสุทธิจากผลของสต๊อกฯ แต่กำไรปกติยังเติบโต คาดงวดไตรมาส 4/2561 ผลประกอบการออกมาขาดทุนสุทธิ 1.8 พันล้านบาท สำหรับแนวโน้มปี 62 โตเด่นใช้กำลังการผลิตมากขึ้น ชดเชยความเสี่ยงจาก Spread ลุ้นประโยชน์จากมาตรการ IMO ครึ่งปีหลัง แนะนำ “ซื้อ” ราคาเป้าหมาย 6.80 บาท

อันดับที่ 4 บริษัท สยามฟิวเจอร์ ดีเวลอปเมนท์ จำกัด (มหาชน) หรือ SF ปรับตัวขึ้น 2.72% และมี P/E เพียง 7.27เท่า โดย บล.บัวหลวง แนะนำ “ซื้อ” SF ราคาเป้าหมาย 10.30 บาท/หุ้น โดยมองว่า SF เป็นบริษัทที่มีคุณภาพของกำไรสูง เพราะกำไรนั้นมาจากการเก็บค่าเช่าซึ่งเป็นรายได้ต่อเนื่อง (Recurring income) และสินทรัพย์ที่มีนั้นมีศักยภาพ ไม่หวั่นต่อสภาพเศรษฐกิจเพราะอยู่ในย่านที่เป็นศูนย์กลางการใช้ชีวิต (Lifestyle center) นอกจากนี้การขยายส่วนใหญ่จะเน้นที่การขยายโครงการเดิม (Asset Enhancement and re-development) ซึ่งมีความเสี่ยงต่ำและผลตอบแทนสูง ปัจจุบันหุ้นเทรด PE 11.7 เท่า ให้ส่วนลดจากค่าเฉลี่ยในอดีตถึง 0.5SD แนะนำ “ซื้อ” ที่ราคาเป้าหมายพื้นฐาน 10.30 บาท

อันดับที่ 5 บริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน) หรือ STA ปรับตัวขึ้น 2.84% และมี P/E เพียง 9.30เท่า โดย บล.กรุงศรี ระบุในบทวิเคราะห์ฯแนะ”ซื้อ”หุ้น บมจ.ศรีตรังแอโกรอินดัสทรี (STA) ให้ราคาเป้าหมาย 22 บาท เก็งกำไรราคายางเริ่มฟื้นตัวเป็นบวกต่อธุรกิจยางธรรมชาติ ส่วนธุรกิจถุงมือยางยังทำกำไรได้ดีส่งผลให้ผลกำไรรวมยังเติบโตต่อ

ด้านสัญญาณทางเทคนิคของ STA กราฟเป็นทิศทางขาขึ้น และราคายืนเกาะเส้น EMA 10 วันได้ต่อเนื่อง ประกอบกับเครื่องมือ RSI + MACD ชี้ขึ้นสนับสนุนทิศทางเชิงบวกจึงมีโอกาสปรับตัวขึ้นได้ พร้อมให้แนวรับ 16.50 บาท ส่วนแนวต้าน 17.20-17.50 บาท และมี Cut loss อยู่ที่ 16.20 บาท

*อนึ่งข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน