5 โบรกฯเชียร์ “ซื้อ” KTC ฉายแววผลงานปี 62 โตแกร่งรับแผนบุก 3 ธุรกิจใหม่ เคาะเป้าสูง 42 บ.

5 โบรกฯเชียร์ "ซื้อ" KTC มองแนวโน้มผลงานโตแกร่งรับแผนบุก 3 ธุรกิจใหม่ เคาะเป้าสูง 42 บ. ดันอัพไซด์พุ่ง 36%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับบริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC หลังมีนักวิเคราะห์ส่วนใหญ่แนะนำ “ซื้อ” หุ้น KTC เนื่องจากมองทิศทางผลประกอบการจะเติบโตได้ด้วยแรงผลักดันจากการเตรียมบุก 3 ธุรกิจใหม่ 1.สินเชื่อนาโนไฟแนนซ์ 2.ฟิโกไฟแนนซ์ และ 3.จำนำทะเบียน ซึ่งคาดว่าจะเริ่มดำเนินการได้ภายในปีนี้

ขณะที่ส่วนต่างอัตราดอกเบี้ย (NIM) ปีนี้คาดว่าจะทรงตัวจากปีก่อนหน้าที่ 14.7% ได้รับแรงหนุนจากการหมดอายุของหุ้นกู้ต้นทุนสูง และสัดส่วนหนี้สงสัยจะสูญ (NPL) คาดว่าจะยังอยู่ในระดับต่ำที่ 1% พร้อมกับคาดอัตราส่วนการตั้งสำรองต่อสินเชื่อเฉลี่ย (Credit cost) จะลดลงมาที่ 740 bps จากปีก่อน 752 bps

พร้อมประเมินกำไรสุทธิไตรมาส 1/62 ของ KTC จะเพิ่มขึ้นเมื่อเทียบกับไตรมาส 4/61 และไตรมาส 1/61 ได้รับแรงหนุนจากค่าใช้จ่ายการตลาดที่ลดลงตามฤดูกาล รวมถึงในไตรมาส 4/61 บันทึกค่าใช้จ่าย One-time 81 ล้านบาทในโครงการผลประโยชน์พนักงาน ขณะที่กำไรสุทธิคาดเพิ่มขึ้นโดยได้รับแรงหนุนโดยสินเชื่อที่เติบโตต่อเนื่องอานิสงส์จากการออกแคมเปญทางการตลาด

ส่วนการที่ นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร จะครบวาระในเดือน พ.ย.62 มองเป็น Sentiment เชิงลบหากต้องเปลี่ยนตัว แต่เชื่อว่าที่สุดแล้วบริษัทจะเดินด้วยระบบไม่ใช่ตัวบุคคล

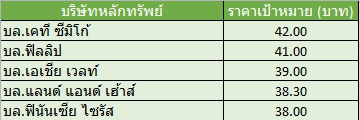

โดยราคาหุ้น KTC ปิดตลาดวานนี้ (21 ก.พ.62) ที่ระดับ

ด้านนายอดิสรณ์ มุ่งพาลชล นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) มองทิศทางผลประกอบการของ KTC จะยังคงเติบโตได้ด้วยแรงผลังดันจากการเตรียมแผนบุก 3 ธุรกิจใหม่ คือ นาโนไฟแนนซ์ พิโกไฟแนนซ์ และสินเชื่อจำนำทะเบียนรถ โดยบริษัทได้มีการเตรียมความพร้อมไว้แล้ว หากได้ใบอนุญาตก็พร้อมเปิดดำเนินการได้ทันที

“ด้วยการเข้าบุกธุรกิจใหม่ ซึ่งเป็นกลุ่มลูกค้ากลุ่มใหม่ที่ต่างจากกลุ่มเดิมทำให้ยังมีโอกาสการเติบโต แต่อย่างไรก็ตามคงต้องติดตามสถานการณ์ของ NPL ว่าจะเป็นอย่างไร เพราะกลุ่มเดิมที่บริษัทให้บริการอยู่คือกลางถึงบน แต่กลุ่มใหม่ที่จะให้บริการคือต้องต่ำกว่านั้นจึงมีความเสี่ยงอยู่” นายอดิสรณ์ กล่าว

ด้าน บล.เคทีซีมิโก้ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น KTC ในราคาเป้าหมาย 42 บาทต่อหุ้น โดยมองว่าแม้การแข่งขันในอุตสาหกรรมจะยังคงรุนแรง แต่เชื่อว่า KTC จะยังสามารถบริหารจัดการกำไรให้เติบโตได้อย่างแข็งแกร่งต่อเนื่อง นอกจากนี้ งบดุลที่แข็งแกร่งและการบริหารความเสี่ยงที่มีประสิทธิภาพยังคงเป็นจุดเด่นสำหรับ KTC

อีกทั้งเห็นว่าแผนการดำเนินธุรกิจใหม่ (นาโนและพิโกไฟแนนซ์ รวมทั้งสินเชื่อที่มีทะเบียนรถเป็นประกัน) น่าจะช่วยเพิ่มศักยภาพการทำกำไรของ KTC ให้เติบโตอย่างมีเสถียรภาพและแข็งแกร่งขึ้นในระยะยาว