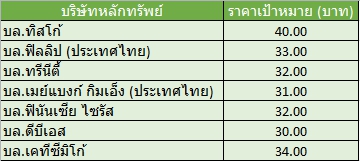

7 โบรกฯเชียร์ “ซื้อ” CK เคาะเป้า 40 บ. ชี้ไตรมาส 1/62 โตเด่นหลังเตรียมบุ๊กรายการพิเศษ

7 โบรกฯเชียร์ "ซื้อ" CK เคาะเป้า 40 บ. ชี้ไตรมาส 1/62 โตเด่นหลังเตรียมบุ๊กรายการพิเศษ

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับหุ้น บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK หลังบริษัทมีโอกาสได้รับงานใหม่มูลค่าไม่ต่ำกว่า 4-5 หมื่นล้านบาท โดยเฉพาะงานขนาดใหญ่ของภาครัฐ คือรถไฟความเร็วสูง 3 สนามบิน หากกลุ่ม CP และการรถไฟแห่งประเทศไทย (รฟท.) มีข้อยุติการเจรจาข้อเสนอ จะทำให้ CK มีโอกาสได้งานราว 3-6 หมื่นล้านบาท จากมูลค่าเฉพาะงานก่อสร้างทั้งหมดราว 1 แสนล้านบาท

นอกจากนี้ ยังมีงานขนาดใหญ่ของภาครัฐที่จะออกมาเพิ่มเติม ได้แก่ โครงการทางด่วนพระราม 3 โครงการมอเตอร์เวย์ โครงการก่อสร้างอาคารแพทย์ของโรงพยาบาลจุฬาลงกรณ์ ศูนย์การแพทย์ขอนแก่น รถไฟฟ้าสายสีแดงต่อขยาย รถไฟฟ้าสายสีส้ม โครงการรถไฟทางคู่ ซึ่งงานที่ 1-4 ได้มีการประกาศขาย TOR แล้ววงเงินก่อสร้างโดยรวมไม่ต่ำกว่า 7 แสนล้านบาท รวมทั้งมีงานภาคเอกชนที่กำลังจะทยอยออกมาอีกมาก

พร้อมทั้ง คาดว่าผลประกอบการของ CK ในช่วงไตรมาส 1/62 จะกลับสู่ระดับปกติ หลังมีรายการพิเศษจากค่าใช้จ่ายด้านบุคลากร (บันทึกในส่วนค่าใช้จ่ายในการขายและบริหาร) และการบริจาค ซึ่งเป็นกระทบต่ออัตรากำไรขั้นต้นของบริษัทในช่วงไตรมาส 4/61 ที่ผ่านมา แต่ผลประกอบการทั้งปีอาจจะลดลงจากปีก่อน เนื่องจากการรับรู้รายได้ในปีนี้ส่วนใหญ่เป็นงานเดิมที่มีอยู่ใน backlog ขณะที่งานใหม่จะส่งผลต่อผลงานในอนาคต

ด้าน บล.ดีบีเอส วิคเคอร์ (ประเทศไทย) ระบุในบทวิเคราะห์ว่า ถึงแม้ว่าการเจรจาไฮสปีดเทรนเชื่อม 3 สนามบินยังไม่แล้วเสร็จ เนื่องจากได้ถูกปฏิเสธในบางเงื่อนไขคือ 12 รายการจากทั้งหมด 108 รายการ และได้เลื่อนไปเป็นวันที่ 19 มี.ค. ซึ่งหากการเจรจาสำเร็จจะส่งผลให้ CK ได้งานใหม่เข้ามา 5-6 หมื่นล้านบาท จะเพิ่มงานก่อสร้างในมือ (Backlog) เป็นเท่าตัวทีเดียว

แต่อย่างไรก็ตามหากกลุ่มซีพีไม่ได้โครงการไฮสปีดเทรนเชื่อม 3 สนามบิน ก็ยังมีโอกาสในงานขนาดใหญ่ที่จะเปิดให้ประมูลอีกถึง 9 แสนล้านบาท อาทิเช่น รถไฟฟ้าสายสีส้มตลิ่งชัน-ศูนย์วัฒนธรรม รถไฟฟ้าสายสีม่วงเตาปูน-ราษฎร์บูรณะ และรถไฟทางคู่ จีน-อุบลราชธานี เป็นต้น

ทั้งนี้ ยังมองว่า CK เป็นผู้รับเหมาขนาดใหญ่ที่ประสบการณ์และความชำนาญงานก่อสร้างสูง ได้งานก่อสร้างเพิ่มจากบริษัทในกลุ่ม เช่น BEM และ CKP อีกทั้งได้ส่วนแบ่งกำไรจากบริษัทเหล่านี้มากและมีแนวโน้มจะเพิ่มขึ้นมากในอนาคต

ส่วน บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า คาดว่าผลประกอบการในช่วงไตรมาส 1/62 จะกลับสู่ระดับปกติ หลังมีรายการพิเศษจากค่าใช้จ่ายด้านบุคลากร (บันทึกในส่วนค่าใช้จ่ายในการขายและบริหาร) และการบริจาค ซึ่งเป็นกระทบต่ออัตรากำไรขั้นต้นของบริษัทในช่วงไตรมาส 4/61 ที่ผ่านมา

แต่อย่างไรก็ตาม รายได้และกำไรส่วนใหญ่ในปีนี้จะมาจากงานที่มีอยู่ในมือปัจจุบัน เนื่องจากงานใหม่ที่จะได้ในปีนี้จะสร้างรายได้อย่างมีนัยสำคัญในปี 63 เป็นต้นไป ทำให้คาดว่าผลประกอบการของ CK จะลดลงในปี 62 โดยส่วนแบ่งกำไรจาก BEM จะกลับมาเป็นปกติในปี 62 แต่คาดส่วนแบ่งกำไรจาก CKP จะเพิ่มขึ้นจากโครงการไซยะบุรีที่จะจ่ายไฟฟ้าเชิงพาณิชย์ในช่วงไตรมาส 4/62 และจะรับรู้รายได้เต็มปีในปี 63