BGRIM โบรกฯเชียร์ “ซื้อ” เป้าสูง 39 บ. ลุ้นผลงานปี 62 ฟื้นรับผลบวก SPP ต่ออายุ-ต้นทุนลด

BGRIM โบรกฯเชียร์ "ซื้อ" เป้าสูง 39 บ. ลุ้นผลงานปี 62 ฟื้นรับผลบวก SPP ต่ออายุ-ต้นทุนลด

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับหุ้นบริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) หรือ BGRIM หลังมีโบรกเกอร์เห็นพ้องแนะนำ “ซื้อ” หุ้น BGRIM พร้อมคาดผลประกอบการในปี 62 ฟื้นตัว โดยทยอยจ่ายไฟเชิงพาณิชย์ (COD) ที่เวียดนาม กำลังการผลิตตามสัดส่วนราว 440MW ตั้งแต่เดือน พ.ค.62 ไปถึง มิ.ย.62

ขณะที่ โรงไฟฟ้าพลังน้ำ น้ำแจ 15 MW (ถือ 72%) คืบหน้า 97.8% กำหนดจะเริ่มผลิต COD ในไตรมาส 2/62 และคาดกำไรสุทธิปีนี้จะอยู่ที่ระดับ 2.7-3.2 พันล้านบาท จากปีก่อน 1.86 พันล้านบาท โดยครึ่งปีแรกได้รับแรงกดดันจากต้นทุนก๊าซที่สูงขึ้น แต่คาดในครึ่งปีหลังราคาก๊าซมีแนวโน้มลดลง

นอกจากนี้ BGRIM ได้รับผลบวกจากโครงการ SPP ต่ออายุ ซึ่ง BGRIM มีโรงไฟฟ้า 3 แห่ง ได้แก่ ABP1, ABP2 และ BPLC 1 เข้าเงื่อนไขการต่อสัญญาและสร้างโรงไฟฟ้าใหม่ทดแทน และมี upside โครงการ GLOW SPP1 ที่เพิ่งซื้อสัดส่วน 100%

อีกทั้ง BGRIM อยู่ระหว่างเจรจาโครงการพลังงานทดแทนในต่างประเทศกำลังการผลิตรวมกว่า 800MW ในเกาหลีใต้ ฟิลิปปินส์ และมาเลเซีย ซึ่งขั้นตอนการเจรจามีพัฒนาการที่ดีอย่างต่อเนื่องคาดเห็นความชัดเจนในปีนี้

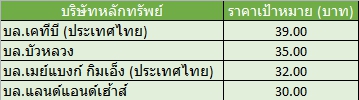

ด้านนายสุทธิชัย คุ้มวรชัย ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า ขณะนี้คงคำแนะนำ Trading Buy ให้ราคาเป้าหมายใหม่ 32 บาท จาก 30 บาท แม้ผลประกอบการระยะสั้นหรือในช่วงครึ่งแรกของปีนี้มีแรงกดดันต้นทุนก๊าซฯ แต่มีปัจจัยบวกจากโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ (Solar) ในเวียดนาม กำลังการผลิต 440 เมกกะวัตต์ (MW) ที่จะรับรู้รายได้ในช่วงครึ่งหลังของปีนี้

นอกจากนี้ได้รับผลบวกจากโครงการ SPP ต่ออายุ ซึ่ง BGRIM มีโรงไฟฟ้า 3 แห่ง ได้แก่ ABP1, ABP2 และ BPLC 1 เข้าเงื่อนไขการต่อสัญญาและสร้างโรงไฟฟ้าใหม่ทดแทน หลังคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เห็นชอบการต่ออายุ SPP ที่หมดสัญญาระหว่างปี 59-68

โดยสัญญาการต่ออายุ (Extension) คาด การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) จะรับซื้อไม่เกิน 60 MW ได้รับเฉพาะ Energy Payment (EP) ขณะที่การเปลี่ยนเครื่อง (Replacement)จะได้สัญญา 25 ปี กฟผ. รับซื้อไม่เกิน 30MW จะได้รับค่าไฟฟ้าทั้ง Capacity Payment (CP) และ EP คาดจะมีความชัดเจนเรื่องการลงนามสัญญา PPA ในเดือน ส.ค. 62

รวมถึงโครงการ GLOW SPP1 ที่เพิ่งซื้อสัดส่วน 100% เป็น Upside ที่ยังไม่ถูกรวมในประมาณการ ก็มี Upside จากโครงการนี้ ทั้งนี้การเช้าซื้อ GLOW SPP1 กำลังการผลิตไฟฟ้า 124 MW และไอน้ำ 90 tph ในราคา 2,600 ล้านบาท (หลังหักเงินสดในมือ 700 ล้านบาท)

ทั้งนี้ ได้ปรับประมาณการกำไรสุทธิปี 62-63 ลง 5.8-9.4% เป็น 2,713 และ 3,650 ล้านบาท สะท้อนต้นทุนก๊าซฯ ที่สูงกว่าคาด กดดันกำไรโรงไฟฟ้า SPP และผลประกอบการของโครงการ ABPR3-5 ที่เปิดดำเนินงานในปีที่ผ่านมา

ด้านนักวิเคราะห์ บล.เคทีบี (ประเทศไทย) ระบุว่า BGRIM อยู่ระหว่างเจรจาโครงการพลังงานทดแทนในต่างประเทศกำลังการผลิตรวมกว่า800 MW ซึ่งขั้นตอนการเจรจามีพัฒนาการที่ดีอย่างต่อเนื่องคาดเห็นความชัดเจนในปี 62 ซึ่งบริษัทตั้งใจเป็น Majority shareholder ประกอบด้วย ประเทศเกาหลีใต้ (Wind on shore และ off shore รวมกว่า 100MW) ฟิลิปปินส์ (Solar 200MW) กัมพูชา (Solar 50MW) มาเลเชีย (Gas fired brown field 240MW + Solar 200MW) ซึ่งหากสำเร็จจะเริ่ม COD ได้ตั้งแต่ปี 63 เป็นต้นไปและเป็น Upside ให้กับประมาณการ ทั้งนี้ ณ สิ้นปี 61 บริษัทมีกำลังการผลิตไฟฟ้าตามสัดส่วน 1.2GW

สำหรับโครงการหลักที่จะ COD ในปีนี้ที่เวียดนาม กำลังการผลิตตามสัดส่วนราว 440 MW ปัจจุบันก่อสร้างไปแล้วกว่า 70% ซึ่งทางผู้บริหารไม่เพียงมั่นใจเสร็จทันกำหนด COD ในปลายเดือน มิ.ย.62 แต่จะเริ่มทยอย COD ตั้งแต่ช่วงเดือน พ.ค.62 เป็นต้นไป ในขณะที่โครงการ Nam Che1 (Hydro) ที่ลาวกำลังการผลิตตามสัดส่วน 11MW ก่อสร้างแล้วกว่า 98% คาด COD ได้ตามกำหนดเดิมในไตรมาส 2/62

ขณะที่แนวโน้มค่าก๊าซลด ช่วยให้มาร์จิ้นในปีนี้ปรับตัวดีขึ้น โดยผู้บริหารระบุค่าก๊าซธรรมชาติซึ่งเป็นต้นทุนหลักได้ผ่านช่วงพีคไปแล้วในไตรมาส 1/62 และมีแนวโน้มลดลง ในขณะที่ค่า Ft ถูกปรับขึ้นราว 4.3 สตางค์ในช่วง ม.ค.-เม.ย.62 และคงที่ในช่วง พ.ค.-ส.ค.62 จะช่วยให้ EBITDA margin ปรับตัวดีขึ้นราว +300 bps เทียบกับช่วงเดียวกันปีก่อน โดยยังคงกำไรปกติปี 62 ที่ 3.2 พันล้านบาท (+73% จากปีก่อน)

ด้านนักวิเคราะห์ บล.แลนด์ แอนด์ เฮ้าส์ มองว่าแนวโน้มฟื้นตัวในไตรมาส 1/62 จะเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า เนื่องจากการปรับขึ้นค่าไฟฟ้า Ft +4.3 สต./หน่วยใน ม.ค.-เม.ย.62 ส่งผลให้อัตรากำไรดีขึ้น และรับรู้กำไรเต็มไตรมาสของโซลาร์ฟาร์ม อผศ.ขนาด 31 MW ที่เปิดผลิตใน ธ.ค.61 และการหยุดซ่อมบำรุงตามแผนที่ต่อเนื่องมาในไตรมาส 1/62

นอกจากนี้โครงการใหม่ที่อยู่ระหว่างก่อสร้างเป็นไปตามแผน ได้แก่ โรงไฟฟ้าพลังน้ำ น้ำแจ 15 MW (ถือ 72%) คืบหน้า 97.8% กำหนดจะเริ่มผลิต COD ในไตรมาส 2/62 โรงไฟฟ้าพลังแสงอาทิตย์ DTE1&2 (Xua Cau) กำลังผลิตติดตั้ง 420 MW (ถือ 55%) และโครงการพลังแสงอาทิตย์ Phu Yen (257 MW,ถือ 80%) ในเวียดนาม บริษัทมีแผนจะทยอยเปิดผลิตบางส่วน เริ่มใน พ.ค.-มิ.ย.62 หากเป็นไปตามคาด ถือเป็นข่าวดีต่อ BGRIM เนื่องจากความเสี่ยงที่โครงการก่อสร้างล่าช้าและถูกปรับลดอัตราค่าไฟฟ้า (tariff) น่าจะหมดไป