6 หุ้นหลุมหลบภัยช่วง SET ผันผวน! เน้น “กลุ่มโรงพยาบาล” เติบโตสูง-อัพไซด์กระฉูด

6 หุ้นหลุมหลบภัยช่วง SET ผันผวน! เน้น “กลุ่มโรงพยาบาล” เติบโตสูง-อัพไซด์กระฉูด

ช่วงนี้ภาวะตลาดหุ้นไทยกลับมาผันผวนอีกครั้ง เนื่องจากมีปัจจัยกดดันทั้งในเรื่องธนาคารแห่งประเทศไทย หรือ ธปท.ได้มีการปรับปรุงมาตรการป้องปรามการเก็งกำไรค่าเงินบาท และวิตกกังวลการเจรจาการค้าสหรัฐฯกับจีนยังคงไม่คืบหน้า ขณะเดียวกันหุ้นส่วนใหญ่ปรับตัวขึ้นแรงและอยู่ในภาวะแรงซื้อมากเกินไปจึงเป็นจังหวะที่นักลงทุนทยอยขายหุ้นออกมาในช่วงนี้

อย่างไรก็ตามส่วนหนึ่งน่าจะยังรอมาตรการกระตุ้นเศรษฐกิจรอบใหม่ของรัฐบาล หรือมองว่าตลาดหุ้นไทยให้ผลตอบแทนที่สูงกว่า หรือมองการฟื้นตัวของงบปี 62 ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้นที่น่าลงทุนในช่วงตลาดผันผวนมาเป็นทางเลือกให้นักลงทุนอีกทาง

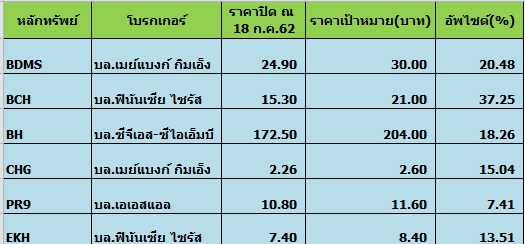

โดยครั้งนี้แนะนำหุ้นกลุ่มโรงพยาบาลซึ่งเป็นหุ้นปลอดภัย (defensive play)ในช่วงตลาดผันผวน โดยโบรกเกอร์แนะนำซื้อ BCH,BDMS BH,CHG,PR9 เนื่องจากราคาน่าสนใจและแนวโน้มการเติบโตสูงพร้อมอัพไซด์สูง ซึ่งบทวิเคราะห์ระบุไว้ดังนี้

บล.ซีจีเอส-ซีไอเอ็มบี ระบุกลยุทธ์ลงทุนว่า : ดัชนีตลาดหุ้นในอาเซียน เริ่มซึมตัวหรือแกว่งในกรอบแคบๆ ลง หลังหมดสัญญาณในเชิงบวกที่มาจากตลาดหุ้นสหรัฐ ทั้งเรื่องทิศทางการลดดอกเบี้ยของสหรัฐ และการพักรบการเจรจาทางการค้าระหว่างสหรัฐกับจีน

โดยปัจจัยที่จะกำหนดทิศทางของแต่ละตลาดหลังจากนี้คือ การประกาศงบไตรมาส 2/62 ในตลาดหุ้นไทย เม็ดเงินที่ไหลเข้า ส่วนหนึ่งน่าจะยังรอมาตรการกระตุ้นเศรษฐกิจรอบใหม่ของรัฐบาล หรือมองว่าตลาดหุ้นไทยให้ผลตอบแทนที่สูงกว่า หรือมองการฟื้นตัวของงบปี 62

ดังนั้นที่แน่ๆ ในช่วงสั้นนี้ งบไตรมาส 2/62 จะเป็นตัวตัดสินการเคลื่อนไหวของทิศทางดัชนี SET ว่าจะขึ้นต่อหรือย่อตัว กลุ่มที่ต้องเพิ่มความระมัดระวังจากแรงขาย คือ พลังงาน เพราะมองแนวโน้มราคาน้ำมันน่าจะขยับตัวขึ้นไม่ได้มากหลังรับข่าวในเชิงบวกของขยายเวลาการปรับลดกำลังการผลิต และการพักรบทางการค้าระหว่างจีนกับสหรัฐ นอกนั้นจะเป็นกลุ่มที่เริ่มแพง อย่าง ผลิตไฟฟ้าส่วนกลุ่มที่ยังพอเล่นเก็งกำไรได้ในช่วงที่ตลาดเริ่มไปไม่ไหว คือ โรงแรม โรงพยาบาลและรับเหมาบางตัว

นอกจากนั้นมองแรงซื้อของต่างชาติเริ่มไมมีผลกับดัชนี อาจเป็นเพราะการสลับกลุ่มเล่นหรือซื้อหุ้นที่ไม่มีอิทธิพลกับดัชนี จึงมองว่าแรงขายจะยิ่งทวีเพิ่มขึ้นหากดัชนีหลุด 1710 จุด โดยมองแนวต้านที่ 1722-1726 จุดและแนวรับที่ 1712-1708 จุด

Themes play :Defensive Play : แนะนำซื้อ หุ้นกลุ่มโรงพยาบาลซึ่งเป็นหุ้นปลอดภัย (defensive play) อย่าง BCH BDMS BH CHG และ PR9 เพื่อเป็นการพักเงินในยามที่คาดว่าตลาดจะปรับฐานลงในช่วงนี้ คาดว่ากลุ่มโรงพยาบาลจะมีกำไรปกติเติบโต 10% เทียบช่วงเดียวกันของปีก่อน ในไตรมาส 2/62 จากที่เติบโตเพียง 1% เทียบช่วงเดียวกันของปีก่อน ในไตรมาส 1/62

ซึ่งส่วนหนึ่งเป็นผลมาจากฐานที่สูงเนื่องจากเกิดการระบาดของโรตาไวรัสและไข้หวัดใหญ่ในไตรมาส 1/62 สำหรับโรงพยาบาลในกลุ่มที่ทำการศึกษา PR9 น่าจะมีกำไรปกติเติบโตสูงที่สุดหรือ 46% เทียบช่วงเดียวกันของปีก่อน ในไตรมาส 2/62 ตามด้วย BDMS ที่ 14% เทียบช่วงเดียวกันของปีก่อน BCH 12% เทียบช่วงเดียวกันของปีก่อน และ BH 3% เทียบช่วงเดียวกันของปีก่อน

ทั้งนี้เชื่อว่ารัฐบาลชุดใหม่จะยังไม่ออกมาตรการกำกับดูแลอุตสาหกรรมการแพทย์เพิ่มในอนาคตอันใกล้ เพราะรัฐบาลชุดนี้น่าจะมีนโยบายที่เอื้อประโยชน์ต่อภาคธุรกิจมากกว่ารัฐบาลชุดที่แล้ว จึงเชื่อว่านักลงทุนจะเริ่มมองการลงทุนในกลุ่มโรงพยาบาลไทยในเชิงบวกมากยิ่งขึ้น นอกจากนี้แนวโน้มที่กำไรจะเติบโตจากการฟื้นตัวของอุตสาหกรรมท่องเที่ยวเชิงสุขภาพของไทยคาดจะผลักดันให้ราคาหุ้นกลุ่มโรงพยาบาลปรับตัวสูงขึ้นในระยะสั้น

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า มีมุมมองเชิงบวกสำหรับหุ้นกลุ่มโรงพยาบาล เนื่องจากความต้องการบริการที่เพิ่มขึ้นจากสังคมผู้สูงอายุ หนุนโดยแผนประกันสุขภาพและการท่องเที่ยวเชิงการแพทย์ที่มากขึ้น แนะนำ “ซื้อ”หุ้น BDMS, BCH และ CHG, และ “ถือ” หุ้น BH หุ้นเด่นของเราคือ CHG จากการเติบโตที่โดดเด่นในครึ่งปีหลัง 2562 และ 2563 ได้แรงหนุนหลักจากอัตรากำไรที่เพิ่มขึ้น รวมถึงจำนวนผู้ป่วยเงินสดที่เพิ่มขึ้นด้วย ความเสี่ยงในมุมมองของเราได้แก่ ผู้ป่วยต่างชาติที่ต่ำกว่าคาดและต้นทุนที่สูงกว่าคาดในระหว่างการขยายกิจการ

โดยหุ้นกลุ่มโรงพยาบาลจะได้รับประโยชน์จากปัจจัยบวกดังต่อไปนี้ 1) ประเทศไทยเป็นสังคมผู้สูงอายุ คาดประชากรอายุมากกว่า 65 ปีจะเพิ่มขึ้นจาก 16% ในปัจจุบันเป็น 25% ในปี 2573

2) การประกันสุขภาพในประเทศไทยมีแนวโน้มสูงขึ้น โดยมูลค่ารวมของเบี้ยประกันจ่ายในช่วงปี 2554-2561 เติบโตเฉลี่ย 12% CAGR คาดว่าแนวโน้มนี้จะช่วยเพิ่มรายได้ต่อใบเสร็จเนื่องจากผู้ป่วยที่มีประกันสุขภาพมีแนวโน้มที่จะหาวิธีรักษาที่ดีที่สุด

3) โรงพยาบาลของไทยจะยังคงได้รับอานิสงส์จากการท่องเที่ยวเชิงการแพทย์มากขึ้น เนื่องจากการให้บริการด้านสุขภาพที่มีคุณภาพสูงโดยมีโรงพยาบาล 66 แห่งในประเทศไทยที่ได้รับการรับรอง JCI สูงกว่าประเทศคู่แข่ง นอกจากนี้ ค่าบริการทางการแพทย์ในประเทศไทยยังสมเหตุสมผลและมีราคาถูกกว่าในสหรัฐอเมริกาโดยเฉลี่ย 70%

คาด EBITDA margin ของ BCH และ CHG เติบโตเพิ่มขึ้น เนื่องจากโรงพยาบาลทั้งสองแห่งมุ่งให้ความสำคัญกับผู้ป่วยเงินสดและผู้ป่วยต่างชาติมากขึ้น โดยกำไรหลักของ CHG ได้ผ่านจุดต่ำสุดไปแล้วและคาดว่าจะทยอยดีขึ้นจากโรงพยาบาลใหม่สองแห่งเริ่มมีกำไร

ขณะที่ปัจจัยขับเคลื่อนที่สำคัญของ BCH คือ ฐานสมาชิกประกันสังคมที่ขยายใหญ่ขึ้น และโมเมนตัมการเติบโตของโรงพยาบาล World Medical Hospital (WMC) ส่วน BDMS คาดว่าอัตรากำไรจะปรับตัวดีขึ้นเนื่องจากอัตราการใช้เตียงที่สูงขึ้นและการฟื้นตัวของโรงพยาบาลที่ขาดทุน 5 แห่ง

ขณะที่หุ้น BH แนะนำให้ระมัดระวังในการลงทุน เนื่องจากการชะลอตัวของปริมาณผู้ป่วยชาวไทย โดยรวมแล้วคาดการณ์กำไรหลัก CAGR ที่ 15% / 13% / 13% / 5% สำหรับ BDMS, CHG, BCH และ BH ตามลำดับในช่วงปี 2561-64

หุ้นกลุ่มโรงพยาบาลของไทยที่ศึกษาซื้อขายที่ PER ปี 2562 ที่ 29-37 เท่า เทียบกับค่าเฉลี่ยของภูมิภาคที่ 35 เท่า และค่าเฉลี่ย 5 ปีที่ 35 เท่าของกลุ่มโรงพยาบาลของไทย การประเมินมูลค่าดังกล่าวถือว่าสมเหตุสมผลในมุมมองของ เนื่องจากศักยภาพในการเติบโตของผลประกอบการที่แข็งแกร่งอีกทั้งยังเข้าสู่ช่วงแห่งการเติบโต

โดยค่าใช้จ่ายด้านการรักษาพยาบาลของไทยเพิ่มขึ้นที่ 4% CAGR ในช่วง 10 ปีที่ผ่านมา สูงกว่า GDP ของไทยที่ขยายตัวเฉลี่ย 3% CAGR ซึ่งการเติบโตของกลุ่มโรงพยาบาลจะเร่งตัวขึ้นจากปัจจัยที่กล่าวมาแล้วข้างต้น

บล.ฟินันเซีย ไซรัส ระบุว่ากลุ่มการแพทย์ ผลประกอบการไตรมาส 2/62 ไม่สดใสแต่เป็นจุดต่ำสุด คาดกำไรสุทธิของกลุ่ม -66% เทียบไตรมาสก่อนหน้า, -7% เทียบช่วงเดียวกันของปีก่อน เป็น 3,409 ลบ. เพราะมี Employee benefit หากตัดรายการดังกล่าวออก เป็นกำไรปกติ 3,656 ลบ. -21% เทียบไตรมาสก่อนหน้า, -1% เทียบช่วงเดียวกันของปีก่อน เพราะ low season มีวันหยุดมากกว่าปกติ

และรพ.ที่รับประกันสังคมเช่น BCH, CHG มีการตั้งสำรองโรคซับซ้อนสูง (RW>2) หลังสปส.จ่ายเงินน้อยกว่าคาด และบางรพ.มีต้นทุนเพิ่มจากการลงทุนใหม่ เช่น CHG, LPH ยกเว้น EKH ที่คาดกำไรโดดเด่น +30% เทียบช่วงเดียวกันของปีก่อน เพราะศูนย์ ยังให้น้ำหนัก Neutral หุ้นเด่นเลือก EKH (ราคาเป้าหมาย 8.40 บาท) และ BCH (ราคาเป้าหมาย 21 บาท)

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน