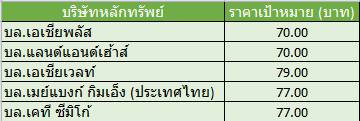

5 โบรกฯเชียร์ “ซื้อ” GPSC มองผลงาน Q3 โตเด่นรับรู้กำไร GLOW เต็มไตรมาส เคาะเป้า 79 บ.

5 โบรกฯเชียร์ “ซื้อ” GPSC มองผลงาน Q3 โตเด่นรับรู้กำไร GLOW เต็มไตรมาส เคาะเป้า 79 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบืวิเคราะห์เกี่ยวกับหุ้น บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC ภายหลังมีนักวิเคราะห์หลายแห่งกำหนดคำแนะนำ “ซื้อ” หุ้น GPSC เพื่อรับสิทธิจองซื้อหุ้นเพิ่มทุน หลังประกาศแผนระดมทุน 7.4 หมื่นล้านบาท นำเงินไปชำระคืนหนี้ระยะสั้นรองรับการซื้อกิจการ บริษัท โกลว์ พลังงาน จำกัด (มหาชน) หรือ GLOW และปรับโครงสร้างทางการเงินรักษาอัตราส่วนทางการเงินให้เหมาะสม และมีเงินลงทุนเพียงพอขยายธุรกิจในอนาคต ซึ่งน่าจะคุ้มค่าต่อการลงทุนระยะยาวจากการเติบโตตามกลุ่ม บริษัท ปตท. จำกัด (มหาชน) หรือ PTT และการรวมกิจการ GLOW ก่อให้เกิด Synergy ซึ่งจะเป็น Upside ต่อหุ้นในอนาคต

ขณะที่ระยะสั้นในช่วงครึ่งหลังของปีนี้ แนวโน้มผลการดำเนินงานในไตรมาส 3/62 จะเพิ่มขึ้นจากไตรมาสก่อน จากการรับรู้ผลการดำเนินงานของ GLOW ในสัดส่วน 95.25% เต็มไตรมาส ส่วนกำไรในไตรมาส 4/62 ทำได้เพียงแค่ทรงตัวจากแผนการปิดซ่อมโรงไฟฟ้า แต่คาดว่าจะชดเชยได้จากภาระดอกเบี้ยที่คาดว่าจะลดลงหลัง GPSC เพิ่มทุนและจ่ายคืนเงินกู้ระยะสั้นแล้วเสร็จในช่วงดังกล่าว

ทั้งนี้ GPSC ประกาศแผนเพิ่มทุนด้วยการออกหุ้นใหม่ไม่เกิน 1,321.43 ล้านหุ้น เสนอขายให้กับผู้ถือหุ้นเดิมตามสัดส่วน (RO) ในอัตรา 1 หุ้นเดิมต่อ 0.8819 หุ้นใหม่ ที่ราคาหุ้นละ 56 บาท เพื่อระดมเงิน 7.4 หมื่นล้านบาท และเตรียมออกหุ้นกู้และกู้เงินระยะยาวไม่เกิน 6 หมื่นล้านบาท เพื่อระดมเงินใช้ชำระคืนหนี้เงินกู้ระยะสั้นราว 1.3 แสนล้านบาท ที่ใช้ซื้อกิจการ GLOW ซึ่งคาดว่าจะแล้วเสร็จในช่วงไตรมาส 4/62 พร้อมกับการเพิกถอนหุ้น GLOW จากตลาดหลักทรัพย์ฯซึ่งคาดว่าจะอยู่ในช่วงเดือนธ.ค.62

ด้านนางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.เอเชีย พลัส กล่าวว่า หลังเพิ่มทุนจะทำให้ GPSC เติบโตขึ้นในระยะยาว โดยเฉพาะกลยุทธ์การเติบโตไปกับกลุ่ม PTT ที่ยังเป็นจุดเด่นของ GPSC ซึ่งเห็นได้จากการเป็นผู้ลงทุนในโครงการหน่วยผลิตพลังงาน (Energy Recovery Unit : ERU) ขนาด 250 เมกะวัตต์ ของ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ประเมินว่าจะสร้างมูลค่าเพิ่มให้กับ GPSC อีก 3 บาท/หุ้น ซึ่งยังไม่ได้รวมในประมาณการ รวมถึงยังมีการผลิตไฟฟ้าตามโครงการ Gas to Power ขนาด 600 เมกะวัตต์ ร่วมกับ บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP ซึ่งคาดว่าจะมีความชัดเจนในไตรมาส 3/62

ขณะที่การ Synergy กับ GLOW ยังได้ทำโครงการโรงไฟฟ้าระบบโคเจนเนอเรชั่นทดแทนโรงเดิมที่หมดอายุ (SPP Replacement) รวม 584 เมกะวัตต์ ซึ่งหากสำเร็จก็จะเป็น Upside ต่อมูลค่าหุ้น GPSC

“ราคาหุ้น GPSC ที่ปรับตัวลงมาก็เป็นโอกาสที่จะทยอยซื้อสะสมเพื่อหวังการเติบโตจากทั้งโครงการใหม่ SPP Replacement และ Synergy กับ GLOW ก็จะเข้ามาเป็น Upside”นางสาวนลินรัตน์ กล่าว

ด้านนางสาวนลินรัตน์ กล่าวด้วยว่า แนวโน้มกำไรปกติของ GPSC ในไตรมาส 3/62 คาดว่าจะปรับตัวดีขึ้นจากไตรมาส 2/62 เป็นผลจากการรับรู้ผลการดำเนินงานของ GLOW ในสัดส่วน 95.25% เต็มไตรมาสครั้งแรก เทียบกับงวดก่อนหน้าที่รับรู้ในระดับ 69.11% เต็มไตรมาส และอีก 26.14% ราว 1 เดือนเท่านั้น

ส่วนในไตรมาส 4/62 กำไรอาจทำได้เพียงทรงตัวจากไตรมาส 3/62 เนื่องจากแผนปิดซ่อมบำรุงโรงไฟฟ้าของ GLOW และ GPSC อีกทั้งเป็นช่วงโลว์ซีซั่นของความต้องการใช้ไฟฟ้า เนื่องจากมีวันหยุดเทศกาลค่อนข้างมากในช่วงปลายปี แต่คาดว่าจะชดเชยได้จากภาระดอกเบี้ยที่น่าจะลดลงหลัง GPSC เพิ่มทุนและจ่ายคืนเงินกู้ระยะสั้น 7.4 หมื่นล้านบาท รวมถึงการเดินเครื่องผลิตเชิงพาณิชย์ (COD) ของโรงไฟฟ้าพลังน้ำไซยะบุรี ในลาว ช่วงเดือนต.ค.นี้

ด้านบล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ โดยแนะนำ “ซื้อ” หุ้น GPSC เมื่อราคาหุ้นอ่อนตัวที่ระดับ 64-65 บาท เพื่อรับสิทธิการเพิ่มทุน ซึ่งคาดว่าคุ้มค่าการลงทุนในระยะยาว เนื่องจากศักยภาพของกำลังการผลิตของ GPSC สามารถรองรับการเติบโตของโครงการในมือกลุ่ม PTT และการเติบโตของอุตสาหกรรมในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ด้วย ขณะที่การเข้าซื้อกิจการ GLOW จะทำให้เกิด Synergy และสร้าง Valuation กับหุ้น GPSC เพิ่มขึ้นราว 5-11 บาท

โดยการเข้าซื้อกิจการของ GLOW ทำให้กำลังการผลิตเพิ่มอีก 2,811 เมกะวัตต์ ส่งผลให้กำลังการผลิตของ GPSC ในปี 63 คาดว่าเพิ่มขึ้นไปถึง 4,766 เมกะวัตต์ และจะเพิ่มเป็น 5,026 เมกะวัตต์ ในปี 66 ส่งผลให้ GPSC กลายเป็นผู้ผลิตไฟฟ้า SPP รายใหญ่ที่สุดในประเทศ ขณะที่ภายในปี 65 คาดว่า SPP จะมีสัดส่วนการผลิตไฟฟ้ามากถึง 49% ของประเทศ

ขณะที่โครงการ IPP คิดเป็น 48% และโครงการผู้ผลิตไฟฟ้ารายเล็กมาก (VSPP) และพลังงานหมุนเวียน คิดเป็น 3% ดังนั้น มองว่าการควบรวมกับ GLOW จะช่วยเพิ่ม Synergy อย่างมากในช่วงปี 63 เป็นต้นไป ซึ่งรองรับการขยายตัวในเขต EEC โดยเฉพาะการขยายตัวของนิคมอุตสาหกรรมมาบตาพุด และนิคมอุตสาหกรรมในกลุ่มบริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA