อวดโฉม 5 หุ้น SET50 วิ่งสวนตลาดฯ-โควิดสุดแกร่งในรอบ 7 เดือนแรกปีนี้

อวดโฉม 5 หุ้น SET50 วิ่งสวนตลาดฯ-โควิดสุดแกร่งในรอบ 7 เดือนแรกปีนี้

ดัชนีตลาดหุ้นหุ้นไทย SET Index ในช่วง 7 เดือนแรกปี 2563 แกว่งตัวผันผวน โดยในช่วงดังกล่าวดัชนีขึ้นไปทำจุดสูงสุดที่ 1,604 จุด เมื่อวันที่ 3 ม.ค. ก่อนปรับตัวลงทำจุดต่ำสุดที่ 969 จุด เมื่อวันที่ 13 มีนาคม 2563

นอกจากนี้ ยังได้เห็นการประกาศใช้มาตรการเซอร์กิตเบรกเกอร์ถึง 3 ครั้งในเดือน มี.ค.หลังดัชนีหุ้นไทยปรับตัวลงแรงเพราะเศรษฐกิจไทยและเศรษฐกิจทั่วโลกเข้าสู่ภาวะถดถอย เนื่องจากได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 จนถึงขณะนี้ อีกทั้งมีประเด็นความไม่แน่นอนทางการเมืองในประเทศ ซึ่งได้แก่การที่รัฐมนตรีกระทรวงเศรษฐกิจลาออก และการปรับคณะรัฐมนตรีก็กดดันการลงทุน

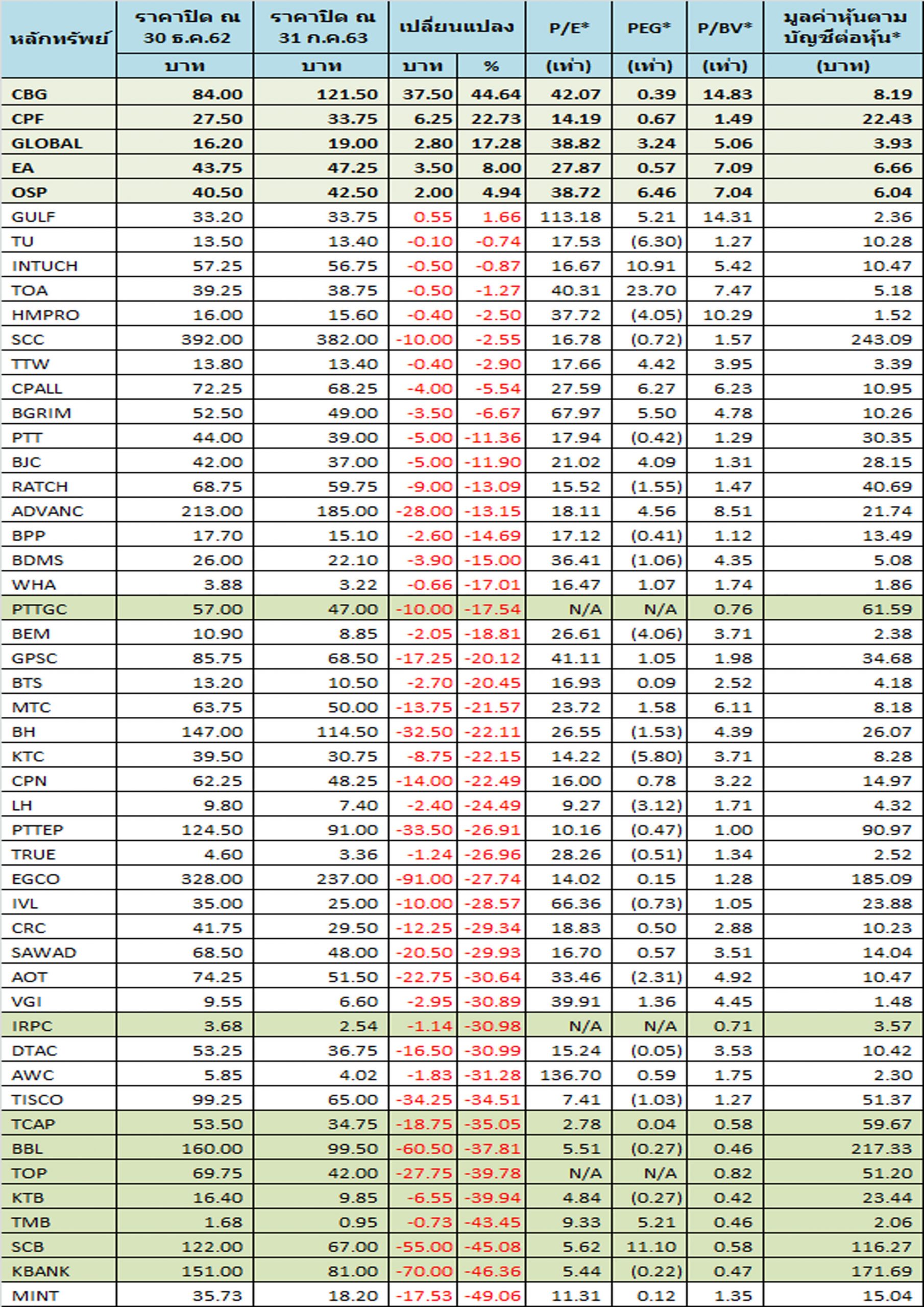

สำหรับทิศทางดัชนีในรอบ 7 เดือนแรกปีนี้ยังอ่อนตัว โดยเทียบตั้งแต่ดัชนี SET ปรับตัวลงจากระดับ 1,579.84 จุด ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 1,328.53 จุด ลดลง 251.31 จุด หรือลดลง 15.91%

จากภาวะดังกล่าวทำให้นักลงทุนเทขายหุ้นพื้นฐานแกร่งจนราคาปรับลงแรงเกินพื้นฐานหลายตัว ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วง 7 เดือนแรก 2563 มานำเสนอเพื่อให้เห็นทิศทางและเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งที่ปรับตัวลงแรง โดยเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.62-31 ก.ค.63

ทั้งนี้จากการสำรวจข้อมูลกลุ่ม SET50 ในช่วง 7 เดือนแรกปีนี้ พบว่ามีหุ้น 5 ตัว ที่ราคาปรับตัวขึ้นสวนภาวะตลาดหุ้นติดลบ นำโดย CBG,CPF,GLOBAL,EA และ OSP นอกจากนี้ยังมีกลุ่มหุ้นที่ราคาปรับตัวลงแรงต่ำกว่ามูลค่าหุ้นตามบัญชี ิอา PTTGC, IRPC,TCAP,BBL,TOP,KTB,TMB,SCB และ KBANK ตามตารารางประกอบดังนี้

โดยอันดับ 1 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG ราคาหุ้น 7 เดือนแรกปี 2563 ปรับตัวขึ้น 44.364% จากระดับ 84.00 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 121.50 บาท ณ วันที่ 31 ก.ค.63

บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า CBG คาดกำไรไตรมาส 2/63F ที่ 854 ลบ. +55% เทียบช่วงเดียวกันของปีก่อน, +7% เทียบไตรมาสก่อนหน้าจากยอดส่งออกที่เพิ่มขึ้นทั้งในกัมพูชาและเมียนมา รวมทั้งอานิสงส์จากการออกสินค้าใหม่ (เครื่องดื่มผสมวิตามิน C+Lock) ซึ่งได้รับการตอบรับดีจากกระแสรักสุขภาพที่เพิ่มขึ้น,ยังคงประมาณการกำไรปีนี้และปีหน้าที่ 3.5 พันลบ. และ 4.2 พันลบ. เติบโต 42% และ 18% ตามลำดับ, ปรับเป้าพื้นฐานใหม่เป็นปีหน้าอยู่ที่ 133 บ. ยังแนะนำ “ซื้อ”

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า Consensus Views : Upgrade Beverage(CBG TP151B, OSP TP44.5B, ICHI TP 10.4B) และ Downgrade AOT(TP 40)

อันดับ 2 บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ราคาหุ้น 7 เดือนแรกปี 2563 ปรับตัวขึ้น 22.73% จากระดับ 27.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 33.75 บาท ณ วันที่ 31 ก.ค.63

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น CPF ราคาเป้าหมาย 43 บาท/หุ้น โดยเชื่อว่าปี 2563 จะเป็นปีทองของ CPF จากราคาหมูที่สูงในทุกภูมิภาค ส่งผลให้อัตรากำไรสูงขึ้น ปรับคำแนะนำจาก “เก็งกำไร” เป็น “ซื้อ” และปรับไปใช้ราคาเป้าหมายปี 2564 ได้ราคาเหมาะสมที่ 43 บาท (เดิม 33 บาท) อิงค่าเฉลี่ย PER ที่ 15 เท่า

ขณะที่เมื่อวันที่ 21 ก.ค. 63 CPP (บริษัทย่อยของ CPF) แจ้งตลาดหลักทรัพย์ฮ่องกงว่า บริษัทคาดว่าจะมีกำไรสุทธิราว 310-330 ล้านเหรียญสหรัฐฯ ในช่วงครึ่งแรกปี 2563 เทียบกับ 82 ล้านเหรียญสหรัฐฯ ในช่วงครึ่งแรกปี 2562 หรือเพิ่มขึ้น 278% เมื่อเทียบจากปีก่อน เป็นผลมาจากราคาหมูเวียดนามในช่วงครึ่งแรกปี 2563 ปรับตัวสูงขึ้นอย่างมีนัยยะ เมื่อเทียบกับครึ่งแรกปี 2562 ส่งผลให้อัตรากำไรเพิ่มขึ้น และผลกระทบในเชิงลบของการเปลี่ยนแปลงมูลค่ายุติธรรมของสินทรัพย์ชีวภาพของธุรกิจเลี้ยงสัตว์ในเวียดนามลดลง โดยประเมินว่า CPF จะมีกำไรสุทธิไตรมาส 2/63 ที่ 6,395 ล้านบาท เพิ่มขึ้น 56% เมื่อเทียบจากปีก่อน และ 5% เมื่อเทียบจากไตรมาสก่อน

นอกจากนี้ยังปรับประมาณการกำไรสุทธิปี 2563 และ 2564 ขึ้น 32% และ 21% จาก ประมาณการเดิม เป็น 25,192 ล้านบาท และ 24,375 ล้านบาท ตามลำดับ จากการปรับอัตรากำไรขั้นต้นปี 2563 และ 2564 ขึ้นเป็น 18% และ 17.7% ตามลำดับ เนื่องจากมีปัจจัยหนุนจากราคาหมูที่ยังอยู่ในระดับสูงทุกภูมิภาค และคาดว่าราคาหมูจะสูงต่อเนื่องไปอีก 1-2 ปี ส่งผลให้มีอัตรากำไรที่สูงขึ้น และปรับประมาณการรายได้รวมปี 2563 และ 2564 ขึ้น 1% เป็น 568,286 ล้านบาท และ 601,134 ล้านบาท ตามลำดับ

อันดับ 3 บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ราคาหุ้น 7 เดือนแรกปี 2563 ปรับตัวขึ้น 17.28% จากระดับ 16.20 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 19.00 บาท ณ วันที่ 31 ก.ค.63

บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ ยังคงคำแนะนำ “ซื้อ” GLOBAL แต่ปรับราคาเป้าหมายขึ้นเป็น 19.50 บาท อิง PER ปี 2563 ที่ 37 เท่า จากเดิมที่ 16 บาท เนื่องจากมองว่าบริษัทผ่านพ้นจุดต่ำสุดไปแล้วหลังการผ่อนคลายการ lock down รวมถึงการปรับ gross margin ขึ้น

โดย GLOBAL รายงานกำไรสุทธิในไตรมาส 2/63 ที่ 507 ล้านบาท ลดลง 2.5% เมื่อเทียบจากปีก่อน และ 17.7% เมื่อเทียบจากไตรมาสก่อน ซึ่งดีกว่าตลาดคาดถึง 33% จึงปรับกำไรปี 2563 ขึ้น 18% อัตรากำไรขั้นต้นดีขึ้นเป็น 23% จากเดิม 20% จากการเพิ่มสัดส่วนสินค้ากลุ่ม housebrand ที่มีอัตรากำไรขั้นต้นสูง

นอกจากนี้บริษัทยังคงแผนที่จะขยายสาขาประมาณ 5 แห่งในปีนี้ บล.เคทีบี (ประเทศไทย) คาดว่ากำไรช่วงครึ่งปีหลังปี 2563 จะมีแนวโน้มดีขึ้นหลังสถานการณ์ COVID-19 คลี่คลายราคาหุ้น outperform SET +7% ในช่วง 1 เดือนที่ผ่านมาจากการผ่อนคลาย lock down

อย่างไรก็ตามเชื่อว่าราคาหุ้นมีโอกาสปรับตัวขึ้นได้ Key catalyst คือ สถานการณ์ COVID-19 มีแนวโน้มดีขึ้น บริษัทผ่านพ้นจุดต่ำสุดและสามารถบริหาร gross margin และ housebrand ได้เป็นอย่างดี ทั้งนี้ต้องบริหารความเสียงในเรื่องของการควบคุมไม่ให้เกิด second wave ของ COVID-19

อันดับ 4 บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA ราคาหุ้น 7 เดือนแรกปี 2563 ปรับตัวขึ้น 8.00% จากระดับ 43.75 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 47.25 บาท ณ วันที่ 31 ก.ค.63 ราคาหุ้นปรับตัวแรงจากแนวโน้มกำไรปี 63 โตเด่น แผนธุรกิจทีโดดเด่น อาทิ แผนเข้าซื้อหุ้น NEX หวังต่อยอดธุรกิจแบตเตอรี่-รถยนต์อีวี”

ล่าสุดบริษัทจับมือพันธมิตรอีก 3 รายศึกษาความเป็นไปได้ในการพัฒนาแหล่งน้ำธรรมชาติของสาธารณรัฐประชาธิปไตยประชาชนลาว (สปป.ลาว) เพื่อสร้างเขื่อนผลิตกระแสไฟฟ้า จำนวน 2 โครงการ ได้แก่ Saravan Downsteam Hydropower Project และ Phamong Hydropower Project กำลังการผลิตไฟฟ้ารวม 3,000-3,500 เมกะวัตต์

ด้านนายอมร ทรัพย์ทวีกุล รองประธานเจ้าหน้าที่บริหาร บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA เปิดเผยว่า แนวโน้มผลประกอบการไตรมาส 2/2563 คาดจะใกล้เคียงกับช่วงเดียวกันของปีก่อน โดยไตรมาส 2/2562 มียอดขายอยู่ที่ 3.6 พันล้านบาท และมีกำไรอยู่ที่ 1.4 พันล้านบาท เนื่องจากไม่ได้มีการบันทึกรายได้ใหม่ ๆ เข้ามาเพิ่ม และได้รับผลกระทบจากสถานการณ์โควิด-19 ทำให้คาดว่ายอดขายไตรมาส 2/2563 ไม่ได้เติบโตมากนัก เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเทียบกับไตรมาส 1/2563

ขณะที่ ในปี 2563 บริษัทเตรียมปรับเป้าหมายรายได้ลดลงเหลือประมาณ 1.5 หมื่นล้านบาท จากแผนเดิมเมื่อช่วงต้นปีที่ผ่านมาตั้งเป้าหมายไว้ที่ประมาณ 2 หมื่นล้านบาท สาเหตุที่รายได้ลดลง เนื่องจากการส่งมอบรถยนต์ไฟฟ้า (EV) ภายใต้แบรนด์ “MINE SPA1” จำนวน 5,000 คัน ไม่เป็นไปตามเป้า จากเดิมที่คาดว่าจะส่งมอบแล้วเสร็จภายในปี 2563 ต้องเลื่อนออกไปเป็นปี 2564 หลังเจอผลกระทบจากการระบาดของโควิด-19 โดยบริษัทเตรียมจัดทำประมาณการผลการดำเนินงานในปี 2563 ใหม่ คาดว่าจะชัดเจนในช่วงสิ้นเดือน ส.ค.นี้

อันดับ 5 บริษัท โอสถสภา จำกัด (มหาชน) หรือ OSP ราคาหุ้น 7 เดือนแรกปี 2563 ปรับตัวขึ้น 4.94% จากระดับ 40.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 42.50 บาท ณ วันที่ 31 ก.ค.63

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า OSP (TP20/21F 47*) คาดกำไรไตรมาส 2/63 ที่ 760 ลบ. (+7% y-y, -18%) เป็นรายใหญ่ในธุรกิจเครื่องดื่มบำรุงกำลังด้วย Market share เกิน 50% พร้อมธุรกิจอุปโภคบริโภคอื่น ซึ่งมีแบรนด์แกร่ง ประเมินผลประกอบการช่วง 2 ปีนี้ จะเติบโต CAGR 11% ต่อปี จากทั้งรายได้เพิ่ม (เพิ่มกำลังการผลิต และสินค้าใหม่ C-Vitt โตเด่น) และอัตรากำไรขยายตัว ตามต้นทุนผลิตลด, ปรับสูตรลดน้ำตาลและ Cost saving อื่นๆ

โดยซื้อขาย PER 2021F 32x ยังเหมาะสม จากธุรกิจที่แกร่งมาก และยังมีการเติบโตได้ และผลกระทบ COVID-19 น้อย แนวโน้มทางธุรกิจอยู่ในทิศทางที่ดี ส่งผลให้ Market share มีโอกาสเพิ่มขึ้น + ผลกระทบ COVID-19 น้อย + ราคายัง Laggard CBG มาก + ผลประกอบการแข็งแกร่ง (คาดกำไร new high ต่อเนื่องตั้งแต่ 2H20F)

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน