เปิดโผ SET50 ในรอบ 9 เดือน เหลือบวกแค่ 4 ตัว-แนะเก็บ 11 หุ้น “บลูชิพ” ราคาต่ำบุ๊ก

เปิดโผ SET50 ในรอบ 9 เดือน เหลือบวกแค่ 4 ตัว-แนะเก็บ 11 หุ้น “บลูชิพ” ราคาต่ำบุ๊ก

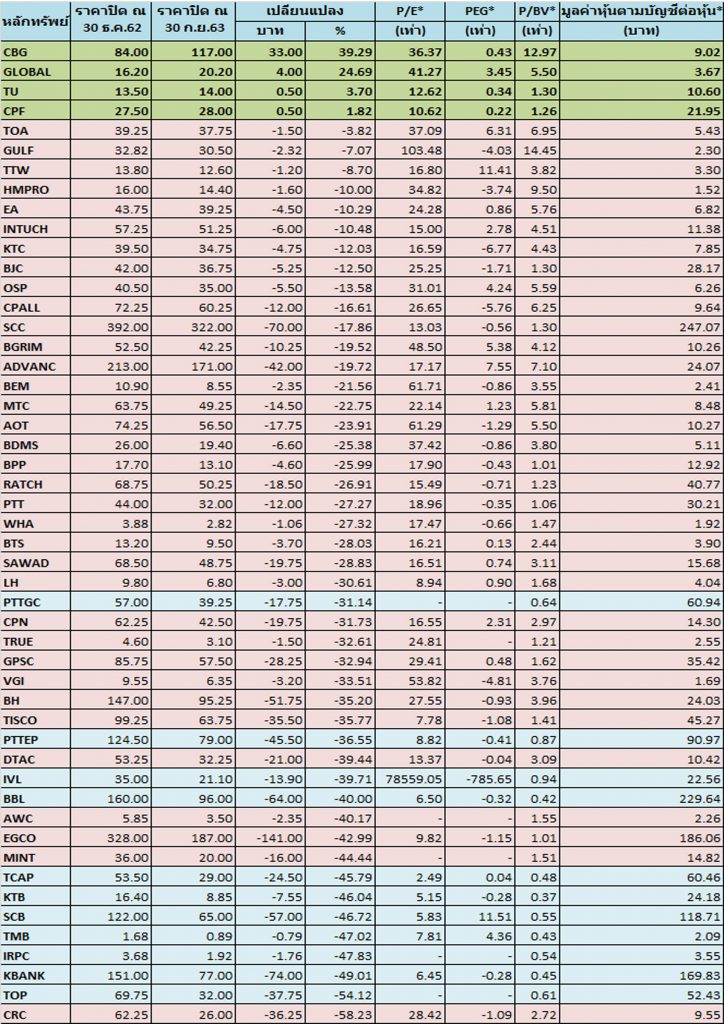

ดัชนีตลาดหุ้นไทย SET Index ในช่วงช่วง 9 เดือนแรกปี 2563 ยังอยู่ในช่วงขาลงโดยเห็นได้จากดัชนียืนที่ระดับ 1579.84 จุด (ณ 30 ธ.ค.62) มาอยู่ที่ระดับ 1237.04 จุด (ณ 30 ก.ย.631 ส.ค.63) ลดลง 342.8 จุด หรือลดลง 21.69%

โดยในช่วงที่ผ่านมาภาวะตลาดมีปัจจัยลบกดดันหนัก ส่งผลให้มีการใช้มาตรการเซอร์กิตเบรกเกอร์ถึง 3 ครั้งในเดือน มี.ค.หลังดัชนีหุ้นไทยปรับตัวลงแรงเพราะเศรษฐกิจไทยและเศรษฐกิจทั่วโลกรับผลกระทบจากสงครามการค้าสหรัฐจีน และจากการแพร่ระบาดของโควิด-19 จนถึงปัจจุบัน

จากภาวะดังกล่าวทำให้นักลงทุนเทขายหุ้นพื้นฐานแกร่งจนราคาปรับลงแรงเกินพื้นฐานหลายตัว ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วงดังกล่าวมานำเสนอเพื่อให้เห็นทิศทางราคาหุ้นในช่วงที่ผ่านมา และเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งที่ปรับตัวลงแรงเกินพื้นฐาน โดยเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.62-30 ก.ย.63 ตามตารารางประกอบดังนี้

โดยจากการสำรวจข้อมูลกลุ่ม SET50 ในช่วงดังกล่าวพบว่ามีหุ้นปรับตัวขึ้นได้เพียง 4 ตัว ที่ปรับตัวสวนภาวะตลาดหุ้นติดลบ นำโดย CBG,GLOBAL,TU,CPFตามตารารางประกอบดังนี้

โดยอันดับ 1 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG ราคาหุ้นในช่วง 9 เดือนแรกปี 2563 ปรับตัวขึ้น 39.28% จากระดับ 84.00 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 117.00 บาท ณ วันที่ 30 ก.ย. 63 คาดราคาหุ้นปรับตัวแรงเนื่องจากนักวิเคราะห์มองว่าผลงานปี 2563 และปีหน้าจะเติบโต 41% และ 20% ตามลำดับ จากการขยายตลาดส่งออกในกลุ่ม CLMV, การออกสินค้าใหม่ C+Lock ที่ได้รับการตอบรับดี และการขยายกำลังการบรรจุขวด

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า CBG คาดกำไรปกติไตรมาส 3/63 +3% เทียบไตรมาสก่อนหน้า, +24% เทียบช่วงเดียวกันของปีก่อนจากรายได้ในประเทศที่เติบโตและชดเชยตลาดต่างประเทศ ขณะที่ Gross Margin ขยายตัวขึ้นจากแรงหนุนของ C+ Lock ส่วนผลกระทบในฝั่งพม่าประเด็นการควบคุมด่านชายแดนจาก COVID-19 มองกระทบจำกัดและเป็นเพียงระยะสั้น คาดกำไรกำไรปี 2020-2021 +35% เทียบช่วงเดียวกันของปีก่อนและ +21% เทียบช่วงเดียวกันของปีก่อนตามลำดับ คงราคาเป้าหมายที่ 148 บาท แนะนำ ซื้อ

อันดับ 2 บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ราคาหุ้นในช่วง 9 เดือนแรกปี 2563 ปรับตัวขึ้น 24.69% จากระดับ 16.20 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 20.20 บาท ณ วันที่ 30 ก.ย.63

บล. เคจีไอ ระบุว่า กระแสการลงทุนภาครัฐจะช่วยหนุนผลประกอบของ GLOBAL ในครึ่งหลังปี 2563 ซึ่งจะบรรเทาผลกระทบจากกำไรที่อ่อนแอในไตรมาส 2/63 และทำให้ประมาณการกำไรปี 2564 มี upside ใช้ PER ที่ 34.0X โดยอิงจาก EPS ปี 2564 เพื่อสะท้อนถึงแนวโน้มการเติบโตที่น่าสนใจของกำไร

บล.คันทรี่ กรุ๊ป GLOBAL (ถือ / ราคาเป้าหมาย 20.5 บาท) เริ่มต้นบทวิเคราะห์ด้วยคำแนะนำ “ถือ” คาดบริษัทจะขยายสาขาต่อเนื่องเฉลี่ย 9% ต่อปีในอีก 3 ปีข้างหน้าซึ่งจะเป็นปัจจัยหนุนการเติบโตระยะยาว อีกทั้งปีหน้ายังมีแผนขยายสาขาที่มีขนาดเล็กราว 1/2 จากสาขาเดิม ซึ่งมองว่าจะช่วยให้สามารถคงอัตราการเติบโตและยอดขายต่อสาขาไว้ได้ในระดับเดิมรวมถึงคาดว่าจะช่วยลดต้นทุนลงราว 30%

อันดับ 3 บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ราคาหุ้นในช่วง 9 เดือนแรกปี 2563 ปรับตัวขึ้น 3.70% จากระดับ 13.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 14.00 บาท ณ วันที่ 30 ก.ย.63 เนื่องจากแผนธุรกิจโดดเด่นและแนวโน้มผลประกอบการปีนี้สดใส

ล่าสุด TU แจ้งว่าที่ประชุมคณะกรรมการบริหารมีมติอนุมัติให้บริษัท ไทยยูเนี่ยน อินกรีเดียนท์ จำกัด ซึ่งเป็นบริษัทย่อย ร่วมทุนกับบริษัท เบฟเทค จำกัด ซึ่งเป็นบริษัทในเครือของ บมจ.ไทยเบฟเวอเรจ จัดตั้งบริษัท ฟู้ด แอนด์ เบฟเวอเรจ ยูไนเต็ด จำกัด เพื่อร่วมมือพัฒนาสินค้า ผลิตและจัดจำหน่ายผลิตภัณฑ์อาหาร และเครื่องดื่มบำรุงสุขภาพ โดยบริษัท เบฟเทค จำกัด ถือหุ้น 50.9999% และ บริษัท ไทยยูเนี่ยน อินกรีเดียนท์ จำกัด ถือหุ้น 49%

บล.ทรีนิตี้ ระบุในบทวิเคราะห์ว่า คาดว่ากำไรสุทธิของ TU ในไตรมาส 3/63 ที่ 1,749 ล้านบาท ดีขึ้น 2% เทียบช่วงเดียวกันของปีก่อน เทียบช่วงเดียวกันของปีก่อน โดยคาดยอดขายรวมจะเติบโตขึ้นราว 2% เทียบช่วงเดียวกันของปีก่อน เนื่องจากการเปิดเมืองในสหรัฐฯ ทำให้ธุรกิจอาหารทะเลแช่แข็งในส่วน Food Service ฟื้นตัว ขณะที่ยอดขายอาหารทะเลกระป๋องที่ได้รับอานิสงส์ในช่วงปิดเมือง แม้อาจมียอดขายลดลงบ้าง แต่ยังเป็นระดับสูงอยู่

ด้านอัตรากำไรขั้นต้นคาดอยู่ที่ 17.6% แม้ลดลงจากไตรมาสก่อนที่ 18.2% เนื่องจากสัดส่วนยอดขายของธุรกิจอาหารทะเลแช่แข็งเพิ่มขึ้น (ซึ่งอัตรากำไรขั้นต้นต่ำกว่าอาหารทะเลกระป๋อง) แต่ในภาพรวมอัตรากำไรขั้นต้นยังอยู่ในระดับที่สูงเมื่อเทียบกับค่าเฉลี่ยในปีก่อน ด้านธุรกิจของ Red Lobster ซึ่งเป็นภัตรคารอาหารทะเลได้รับผลบวกจากการเปิดเมืองด้วยเช่นกัน ทำให้คาดว่าส่วนแบ่งขาดทุนจากบริษัทร่วมโดยรวมจะลดลง

สำหรับแนวโน้มในไตรมาส 4/63 ยังมีมุมมองเดิม คือ แนวโน้มกำไรจะยังแข็งแกร่ง แม้ว่าการเปิดเมืองในหลายประเทศอาจทำให้ยอดขายอาหารทะเลกระป๋องลดลงบ้าง แต่ก็จะได้ยอดขายอาหารทะเลแช่แข็งในส่วน Food Service เข้ามาชดเชย อีกทั้งธุรกิจของ Red Lobster คาดว่าจะเริ่มฟื้นตัวต่อเนื่องภายหลังการเปิดเมืองได้เช่นเดียวกัน

ทั้งนี้กำไรงวด 9 เดือนที่คาดคิดเป็นราว 87% ของประมาณการทั้งปีแล้ว จึงมีโอกาสจะปรับประมาณการกำไรปี 63 ขึ้นในอนาคต แต่คงราคาเป้าหมาย 18.40 บาท อิงวิธี DCF มอง Upside ยังน่าสนใจ จึงคงคำแนะนำ “ซื้อ”

อันดับ 4 บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ราคาหุ้นในช่วง 9 เดือนแรกปี 2563 ปรับตัวขึ้น 1.81 จากระดับ 27.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 28.00 บาท ณ วันที่ 31 ส.ค.63

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์วันนี้ CPF (TP21F 36*): S 27.25/26.5 R 29.5/30.0 (Stop Loss: 26) Earnings Outlook: ภาพรวมยังเป็นกลุ่มที่เติบโต จาก Demand สูง และ Supply เนื้อสัตว์รายเล็กหายไป ทั้งจากโรค ASF และCovid-19 จากราคาเนื้อหมูเวียดนามปรับขึ้น คาดกำไรในไตรมาส 3/62 ยังออกมาดี จากราคาสุกรไทยฟื้นตัว และเป็น high season ของการส่งออกไก่ไป ญี่ปุ่น จีน ยุโรป อีกทั้งยังเติบโตเด่นในปี 2021F ระยะยาวเชื่อได้ประโยชน์จากการเข้าไปถือหุ้นในดีล Tesco

Valuation: เป็นหุ้นกลุ่มนำ Sector ที่มีความแข็งแกร่งในตลาดปัจจุบัน แต่ช่วงที่ผ่านมาราคาปรับตัวลงมามาก สามารถเก็งกำไร และถือลงทุนได้

Catalyst: ค่าเงินบาทมีสัญญาณอ่อนค่า เป็นผลดีกับการส่งออก + คาดกำไรในไตรมาส 3/63 ยังออกมาดี + รับผลกระทบ Covid-19 น้อย และยิ่งน่าสนใจเพิ่มในกลุ่มอาหาร เมื่อมองทั้ง Supply chain เมื่อกลุ่มร้านอาหาร (ปลายน้ำ) เห็นแรงกดดันที่มาเร็วและแรงมากขึ้น จากกระแส Food delivery รับยุค New normal

อย่างไรก็ตามช่วงนี้ภาวะตลาดหุ้นไทยผันผวนดังนั้นการลงทุนในช่วงนี้ต้องเน้นไปที่หุ้นพื้นฐานแกร่งโดยในช่วง 9 เดือนที่ผ่านมาตลาดหุ้นไม่สดใสทำให้หุ้นพื้นฐานอ่อนตัวลงแรงและราคาต่ำกว่าพื้นฐานหลายตัวจึงเป็นโอกาสที่นักลงทุนจะเข้าเก็บหุ้นอีกครั้ง อาทิ BBL,KBANK,SCB,TCAP,PTTGC,TOP,KTB,PTTEP,IRPC,IVL และTMB

ด้านบล.ฟินันเซีย ไซรัส ระบุว่า กลยุทธ์การลงทุนเดือน ต.ค. คาด SET Index จะผันผวนมากขึ้นโดยประเมินกรอบการเคลื่อนไหว 1,200-1,300 จุด จากสถิติในอดีตปีที่มีการเลือกตั้งประธานาธิบดีสหรัฐฯตลาดหุ้นมักจะปรับตัวลงเพื่อรอดูผลการเลือกตั้ง และยังต้องตามปัจจัยการเมืองในประเทศ ส่วนด้านจำนวนผู้ติดเชื้อ COVID-19 ที่สูงยังสร้างความกังวลต่อการฟื้นตัวของเศรษฐกิจที่อาจช้ากว่าที่ประเมิน

ยังประเมิน SET Target ปีหน้าที่ 1,450 จุด โดยประเมินระดับในการทยอยสะสมหุ้นพื้นฐานอีกระดับที่ 1,200+- จุด โดยยังเน้นที่กลุ่ม Domestic และ Defensive Play ซึ่งมีความผันผวนต่ำและคาดสามารถ Outperform ตลาดได้

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน