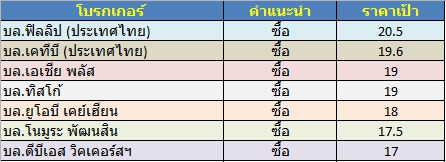

7 โบรกเชียร์ “ซื้อ” BCH เป้า 20.5 บ. ชี้กำไรครึ่งหลังแกร่งสุด อานิสงส์ “ประกันสังคม” หนุน

7 โบรกเชียร์ "ซื้อ" BCH เป้า 20.5 บ. ชี้กำไรครึ่งหลังแกร่งสุด อานิสงส์ "ประกันสังคม" หนุน

ผู้สื่อข่าวรายงานว่า จากการสำรวจข้อมูลของนักวิเคราะห์หลายแห่งเห็นพ้องกำหนดคำแนะนำ “ซื้อ” หุ้น บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH หลังมองกำไรครึ่งปีหลังเติบโตแข็งแกร่งที่สุดในกลุ่มโรงพยาบาลขนาดใหญ่ รับประโยชน์ลูกค้ากลุ่มประกันสังคมเติบโตจากการเพิ่มค่ารักษารายหัว พร้อมครองสัดส่วนการตรวจโควิด-19 ประมาณ 80,000 ราย มากที่สุดกลุ่มโรงพยาบาลเอกชน

โดยผลงานโค้งสุดท้ายไตรมาส 4/63 มีลุ้นเติบโตต่อเนื่องหลังกลุ่มคนไข้ในประเทศกลับมาใช้บริการเป็นปกติ หนุนภาพรวมกำไรสุทธิปี 63-64 เติบโต 6% และ 9.5% มาแตะ 1,202 ล้านบาท ,1,316 ล้านบาท ตามลำดับ แนะจับตาปัจจัยบวกปลดล็อกต่างชาติเดินทางเข้าไทยหนุน Sentiment เชิงบวกเพิ่มน้ำหนักลงทุนหุ้นกลุ่มโรงพยาบาลพลิกกลับมา Outperform อีกครั้ง

ด้านบทวิเคราะห์ บล.เคทีบี (ประเทศไทย) ประเมินอัพไซด์ราคาพื้นฐานอยู่ที่ 19.60 บาท โดยมองว่าผลประกอบการครึ่งปีหลังเติบโตแข็งแกร่งสุดในกลุ่มฯ แม้ว่าผลประกอบการไตรมาส 4/63 อาจอ่อนตัวตามฤดูกาล แต่รายได้ประกันสังคมจะยังเป็นปัจจัยสนับสนุนมุมมองเชิงบวก ทำให้คาดว่าจะเห็นการเติบโตจากช่วงเดียวกันของปีก่อนที่มีรายได้จากการคัดกรองตรวจเชื้อโควิด-19, การฉีดวัคซีนไข้หวัดใหญ่ฟรีในกลุ่มประกันสังคมสำหรับผู้มีอายุ 50 ปีขึ้นไป โดยเริ่มให้บริการตั้งแต่ 15 ต.ค.-31 ธ.ค.63

ทั้งนี้ ฝ่ายวิจัยฯคงกำไรสุทธิปี 63 อยู่ที่ 1,202 ล้านบาท เพิ่มขึ้น 6% จากปีก่อน และปี64 อยู่ที่ 1,316 ล้านบาท เพิ่มขึ้น 9.5% จากปีกัน ตามลำดับ ด้วยเหตุผลจากโอกาสผู้ป่วยต่างชาติจะเริ่มกลับมาฟื้นตัวในปี 64 เป็นต้นไป, รายได้ประกันสังคมที่เพิ่มขึ้นจากการปรับเพิ่มค่าใช้จ่ายเหมาหัวเพิ่มขึ้น 9% ช่วยหนุนผลประกอบการในสภาวะเศรษฐกิจที่ชะลอตัว,

โดย BCH เป็นโรงพยาบาลที่ครองสัดส่วนการตรวจโควิด-19 มากถึง 54% ของโรงพยาบาลเอกชน หรือคิดเป็น 24% ของโรงพยาบาลทั่วประเทศ ซึ่งปัจจุบัน BCH สามารถรองรับการตรวจได้มากขึ้น 9,000 เคส/วัน (1,000 เคส/วัน/โรงพยาบาล ปัจจุบันมี 13 แห่งทั่วประเทศ)

นอกจากนี้ โรงพยาบาลเกษมราฎร์ ปราจีนบุรี คาดเปิดให้บริการไตรมาส1/64 จะเป็นหนึ่งในโรงพยาบาลที่รองรับประกันสังคมเป็นปัจจัยหนุนให้ผู้ประกันตนในเครือ BCH ปรับตัวเพิ่มขึ้นเข้าใกล้เป้าหมาย 1 ล้านคน

ด้าน บล.โนมูระ พัฒนสิน ล่าสุดปรับเพิ่มกำไรปี 63 ขึ้นอีก 6% จากประมาณการเดิมมาอยู่ที่ 1,259 ล้านบาท ส่วนปี 64-65 คาดเติบโตเฉลี่ย 2% มาอยู่ที่ 1,310 ล้านบาท และ 1,469 ล้านบาท ตามลำดับ เนื่องจากรวมค่าภาระเสี่ยงส่วนเพิ่มในรายได้ประกันสังคมปี63 และปรับสมมติฐานต้นทุนดำเนินงานลงปีนี้ประมาณ 9% และปี 64-65 จะลดลง 5% และ 1% ตามลำดับ