สปอยล์งบฯ ไตรมาส 1 “กลุ่มอสังหาฯ” โบรกฯชี้ SPALI-AP-LH โตเด่นสุด!

สปอยล์งบฯ ไตรมาส 1 “กลุ่มอสังหาฯ” โบรกฯชี้ SPALI-AP-LH โตเด่นสุด!

“ข่าวหุ้นธุรกิจออนไลน์” ทำการสำรวจและรวบรวมข้อมูลหุ้นกลุ่มอสังหาริมทรัพย์จากโบรกเกอร์ชั้นนำของไทยมานำเสนอเพื่อประกอบการลงทุนในช่วงก่อนประกาศผลการดำเนินงานงวดไตรมาส 1 ปี 2564 สิ้นสุดวันที่ 31 มี.ค.2564 โดยครั้งนี้อาศัยข้อมูลจากบทวิเคราะห์ของ บล.โนมูระ พัฒนสิน ซึ่งระบุไว้ดังนี้

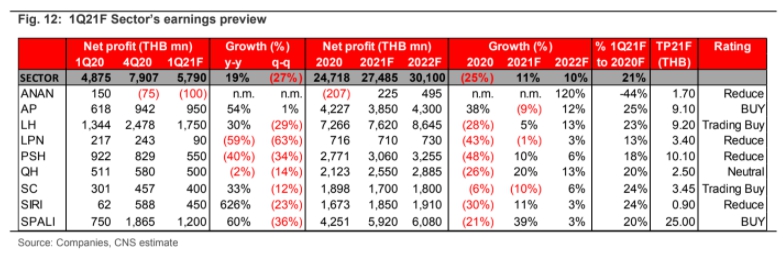

คาดกำไรสุทธิไตรมาส 1/2564 ของกลุ่มฯโต 19% เทียบช่วงเดียวกันของปีก่อน,ลดลง 27% เทียบไตรมาสก่อนหน้า โดยกลุ่มที่กำไรสุทธิไตรมาส 1/2564 เด่นในเรื่องการเติบโตคือ SPALI, AP และ LH ซึ่งเป็นไปในทิศทางเดียวกับ presale ในขณะที่กลุ่มที่ยังหดตัวมาก เทียบช่วงเดียวกันของปีก่อน คือ ANAN, LPN และ PSH

เบื้องต้นคาดกำไรสุทธิไตรมาส 1/2564 กลุ่มฯ ที่ 5.8 พันล้านบาท (โต 19% เทียบช่วงเดียวกันของปีก่อน,ลดลง 27% เทียบไตรมาสก่อนหน้า) ถึงแม้ลดลงเทียบไตรมาสก่อนหน้า แต่มาจาก seasonality ที่ปกติไตรมาส 4 เป็น high season ของการโอน ทั้งนี้ถ้าพิจารณา เทียบช่วงเดียวกันของปีก่อน การโตได้โต 19% เทียบช่วงเดียวกันของปีก่อน ถือว่าทำได้ค่อนข้างดี

ทั้งนี้ความน่าสนใจของกำไรสุทธิไตรมาส 1/2564 กลุ่มฯ คือ i) ตัวเลขกำไรสุทธิไตรมาส 1/2564ที่คาดโต เทียบช่วงเดียวกันของปีก่อน มาจาก 5 บริษัท (จาก 9 บริษัท) และหลัก ๆ มาจาก SPALI, AP และ LH ที่โตมากจากกลุ่ม low-rise และเป็นกลุ่ม top pick ii) ถึงแม้ SIRI มีกำไรสุทธิไตรมาส 1/2564โตสูงสุด 626% เทียบช่วงเดียวกันของปีก่อนแต่มาจากฐานต่ำ แต่ให้น้ำหนัก SPALI คาดโต 60% เทียบช่วงเดียวกันของปีก่อน, AP คาดโต 54% เทียบช่วงเดียวกันของปีก่อน และ LH คาดโต 30% เทียบช่วงเดียวกันของปีก่อน มากกว่า โดยเฉพาะ AP ที่ถือว่า positive surprise มากสุด สะท้อนจุดแข็งจากฐานลูกค้ากลุ่ม low-rise ที่แข็งแกร่ง และแย่ง market share ได้ดี

iii) ในทางตรงกันข้ามบริษัทที่มีฐานลูกค้ากลุ่มกลาง-ล่าง เช่น LPN และ PSH แนวโน้มกำไรสุทธิยังลดลงมาก เทียบช่วงเดียวกันของปีก่อน โดยลดลงถึง 59% เทียบช่วงเดียวกันของปีก่อน และลดลง 40% เทียบช่วงเดียวกันของปีก่อน ตามลำดับ จากการโอนกลุ่มกลาง-ล่าง ที่ยังไม่ดี รวมถึง % GPM และ % NPM แย่ลงตาม promotion ด้านราคาเพื่อระบาย stock iv) ANAN น่าจะเป็นรายเดียวที่มีโอกาสที่ผลการดำเนินงาน breakeven หรือขาดทุนเล็กน้อย จาก core business ที่ portfolio ส่วนใหญ่ยังเป็น condoซึ่งชะลอตัวมากกว่ากลุ่มอื่น

ทั้งนี้คาดกำไรสุทธิไตรมาส 1/2564 คิดเป็น 21% จากประมาณการกำไรสุทธิ 2564 ที่ 27.5 พันล้านบาท (โต 11% เทียบช่วงเดียวกันของปีก่อน) โดยโอกาสที่ทำได้ตามเป้าเป็นไปได้

คาดไตรมาส 1/2564 ยอด presale โต 21% เทียบช่วงเดียวกันของปีก่อน,โต 27% เทียบไตรมาสก่อนหน้า โดยกลุ่ม low-rise ยังโตสูง เทียบช่วงเดียวกันของปีก่อน สวนทาง condo คาดไตรมาส 1/2564 presale กลุ่มที่ 49.2 พันล้านบาท; สัดส่วน 77% : 23% เป็น low-rise : condo โดย low-rise+43% เทียบช่วงเดียวกันของปีก่อน ดีกว่าที่คาด และเป็นการโต เทียบช่วงเดียวกันของปีก่อน 4 ไตรมาสติดกัน สะท้อนว่า COVID-19 กระทบน้อย แต่กลับเป็นตัวเร่งการซื้อ โดยเฉพาะบริษัทที่มีฐานลูกค้ากลุ่มกลาง-บน

ในขณะที่ condo ลดลง 20% เทียบช่วงเดียวกันของปีก่อน และเป็นการลดลง เทียบช่วงเดียวกันของปีก่อน 10 ไตรมาสต่อกัน สะท้อน demand คนไทยและต่างชาติยังชะลอมากจาก เศรษฐกิจหดตัว, ผลจากมาตรการ LTV, ผลจาก COVID-19 และ cancellation rate เร่งตัวขึ้นมาก SC รายงาน 1Q21 presale โต เทียบช่วงเดียวกันของปีก่อน สูงสุด รองลงมาเป็น LH, AP และ SPALI ตามลาดับ

ไตรมาส 1/2564 presale เด่นสุดคือ SC เพราะโตสูงสุด 188% เทียบช่วงเดียวกันของปีก่อน รองลงมาเป็น LH, AP และ SPALI ที่ 34%เทียบช่วงเดียวกันของปีก่อน,32% เทียบช่วงเดียวกันของปีก่อนและ +26% เทียบช่วงเดียวกันของปีก่อน โดยส่วนสำคัญมาจากกลุ่ม low-rise ที่โตสูงต่อเนื่องในกลุ่มลูกค้ากลาง-บน และสะท้อนการแย่ง market share ยังทำได้ดีใน

ขณะที่ LPN, ANAN และ SIRI ยอด presale หดตัว เทียบช่วงเดียวกันของปีก่อนที่ลดลง 21% เทียบช่วงเดียวกันของปีก่อน,ลดลง 9% เทียบช่วงเดียวกันของปีก่อน และลดลง 9% เทียบช่วงเดียวกันของปีก่อน ตามลำดับ เพราะ portfolio หลักเป็น condo

ปี 2564 คาด net profit กลุ่มฯ โต 11% เทียบช่วงเดียวกันของปีก่อน ในขณะที่ presale ยังมีโอกาสโต เทียบช่วงเดียวกันของปีก่อน คาดกลุ่มอสังหาฯผ่านจุด bottom ไปแล้วในปี 2563 โดยปี 2564 มีโอกาสโต เทียบช่วงเดียวกันของปีก่อน ทั้งกำไรสุทธิ (คาดโต+11%เทียบช่วงเดียวกันของปีก่อน) และ presale (ถ้าเปิดโครงการใหม่ตามแผน) โดยมองกลุ่ม low-rise จะยังเด่น ในขณะที่condo คาดหวังการกลับมาจาก 2 เรื่องสำคัญคือ i) LTV ที่ทยอยครบกำหนดถือครอง 2 ปีจะช่วยเพิ่มความสามารถกู้มากขึ้นในสัญญากู้ที่ 2และ ii) คาดหวังกลับมาของลูกค้าต่างชาติมากขึ้น (หลังชะลอตัวมาก 2 ปี) ในขณะที่คาดแรงกดดันต่อ % NP margin จาก promotion ด้านราคาไม่แรงเท่าปีก่อน

คง Sector Rating ที่ “Neutral” แนวโน้มปี 2564 ดีกว่าปี 2563 แต่การโตมาแบบค่อยเป็นค่อยไปสถานการณ์ของ total presale ไตรมาส 2/2563-ไตรมาส2/2564 ที่ทรงตัว / โตได้เทียบช่วงเดียวกันของปีก่อนและโดยเฉพาะกลุ่ม low-rise ที่โตสูง เทียบช่วงเดียวกันของปีก่อน ถึงแม้เจอสถานการณ์ COVID-19 มาตลอด 4 ไตรมาสที่ผ่านมา สะท้อนได้ว่าภาพอุตสาหกรรมน่าจะผ่านจุด bottom แล้วในปี 2563 ที่ผ่านมา

สำหรับปัจจัยบวกในปี 2564 ส่วนสำคัญมาจาก 2 เรื่องคือ i) มาตรการ LTV ที่ครบ 2 ปี ตั้งแต่ 1 เม.ย.2564 ที่ผ่านมา ทำให้ผู้กู้ที่ผ่อนสัญญาแรกครบ2 ปี ทยอยปลดล็อคการกู้ในสัญญากู้ที่ 2 ได้มากขึ้นเป็น 90% ของมูลค่าบ้าน (จากเดิม 80%) น่าจะทำให้ demand ลูกค้ากลุ่มนี้ทยอยกลับมาและ ii) ความคาดหวังของลูกค้าต่างชาติที่น่าจะทยอยกลับมา หลังจากชะลอตัวไปมากใน 2 ปีที่ผ่านมา โดยยังคาดหวังการเปิดให้ต่างชาติเดินทางเข้ามาในไทยในช่วงครึ่งหลังปี 2564 เป็นต้นไป น่าจะสนับสนุน pent-up demand ที่อั้นอยู่ให้ทยอยกลับเข้ามา

อย่างไรก็ตามมองการกลับตัวของ presale และ net profit จะยังเป็นแบบค่อยเป็นค่อยไป (ลักษณะการกลับตัวเป็นรูปแบบ U shapeไม่ใช่ Vshape) โดยแนวโน้มกำไรสุทธิ 2564 คาดโต 11% เทียบช่วงเดียวกันของปีก่อน ในขณะที่ presale ก็มีโอกาสเห็นการโตเล็กน้อย เทียบช่วงเดียวกันของปีก่อนการกลับมาของ sector ที่เป็นแบบค่อยเป็นค่อยไป

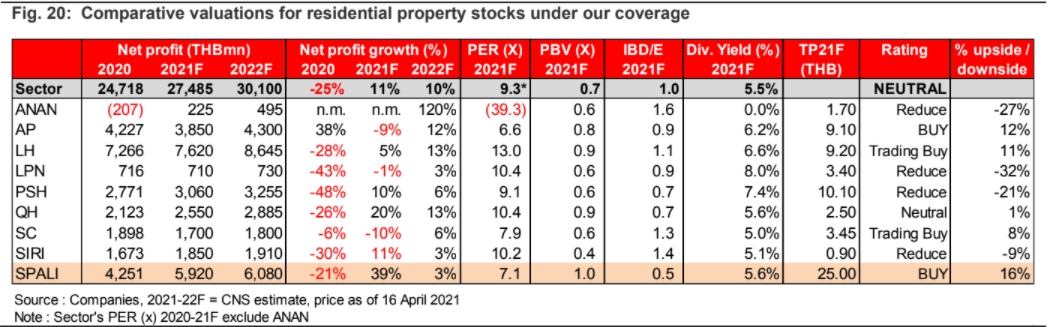

จึงแนะนำเพียง “Neutral sector rating” และแนะนำสะสมเพียงหุ้นที่มี story เด่นจากการมีฐานลูกค้ากลุ่ม low-rise ที่มาก และมีภาพการแย่ง market share รายอื่น ซึ่งสะท้อนการโตในระยะยาวได้ดีกว่า โดยให้น้ำหนัก SPALI เด่นสุดในปี 2564 และเป็น top pick ของ รองลงมาเป็น AP

สำหรับ SPALI (BUY; TP21F = 25.00 บาท) คือ top pick ปี 2564: จุดเด่นมาจากแนวโน้มการกลับมาเติบโตของกำไรสุทธิ 2021F สูง และมีโอกาสทำ record high บน downside risk ที่ต่ำกว่ากลุ่มฯ โดยจุดเด่นมาจาก backlog รอโอนสูง มีกลยุทธ์การเพิ่ม market share ทั้ง low-rise และ condoได้ต่อเนื่อง ในขณะที่ประสิทธิภาพทำกำไรยังสูงสุดในกลุ่มฯและอยู่ในระดับปกติ ถึงแม้การแข่งขันด้านราคาจะสูง ราคาปัจจุบัน trade ที่ PER ปี 2564 = 7.1x ต่ำกว่าค่าเฉลี่ย จึงเป็นโอกาสสะสม

ด้าน AP (BUY; TP21F = 9.10 บาท) ยังให้ let profit run หลังจากแนะนำเป็น top pick ในปี 2563 โดยช่วงไตรมาส 1/2564 ยังได้ข้อดีจากแนวโน้มกำไรสุทธิไตรมาส 1/2564 ยังดี และมีโอกาสทำ positive surprise ในขณะที่กลุ่ม low-rise ที่ยังดีกว่าคาดอาจทำให้แนวโน้มกำไรสุทธิ 2564 ที่อาจชะลอจากปี 2563 (ที่ทำ record high) ไม่มากอย่างที่กังวลก่อนหน้า

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน