เปิด 10 หุ้น “บลูชิพ” กำไร Q1 ลดลง! BH นำทีมวูบหนัก 88% เซ่นพิษโควิด

เปิด 10 หุ้น “บลูชิพ” กำไร Q1 ลดลง! BH นำทีมวูบหนัก 88% เซ่นพิษโควิด

ผ่านไปแล้วสำหรับการประกาศผลประกอบการงวดไตรมาส 1/2564 (สิ้นสุด 31 มี.ค.2564) ของบริษัทจดทะเบียน (บจ.)ในตลาดหลักทรัพย์แห่งประเทศไทย(SET) ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการรวบรวมข้อมูลบริษัทจดทะเบียนใน SET ที่ประกาศผลการดำเนินงานดังกล่าวมานำเสนอ

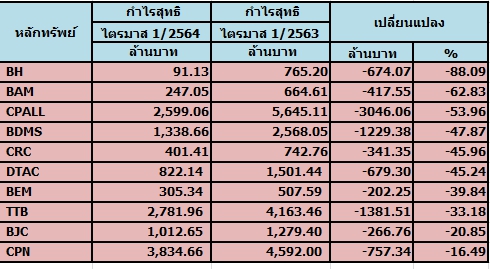

โดยครั้งก่อนได้นำหุ้นในกลุ่ม SET50 ที่มีกำไรสุทธิไตรมาส 1/2564 เติบโตเกิน 50% ไปแล้ว สำหรับครั้งนี้จะขอนำเสนอ 10 หุ้นที่มีกำไรลดลงมากสุดในกลุ่มอีกด้าน โดยจากการสำรวจข้อมูลพบว่าหุ้นที่มีกำไรลดลงส่วนใหญ่จะได้รับผลผลกระทบจากการแพร่ระบาดของเชื้อโควิด-19 เป็นหลัก โดยหุ้นที่คัดเลือกมาตามตารางประกอบดังนี้

อันดับ 1 บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH รายงานผลการดำเนินงานไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2564 มีกำไรสุทธิ 91.13 ล้านบาท ลดลง 88% จากช่วงเดียวกันของปีก่อนอยู่ที่ 765.20 ล้านบาท

โดยผลการดำเนินงานลดลงเนื่องจากบริษัทมีรายได้จากกิจการโรงพยาบาลจํานวน 2,642 ล้านบาท ลดลงร้อยละ 35.4 จาก 4,090 ล้านบาท ในไตรมาส 1 ปี 2563 โดยหลักเป็นผลจากการลดลงของรายได้จากกลุ่มผู้ป่วยชาวต่างประเทศร้อยละ 54.4 หักกลบกับการเพิ่มขึ้นจากรายได้กลุ่มผู้ป่วยชาวไทยร้อยละ 0.5

ด้านนางอาทิรัตน์ จารุกิจพิพัฒน์ ประธานเจ้าหน้าที่บริหาร BH กล่าวว่า โรงพยาบาลบำรุงราษฎร์ถือเป็นโรงพยาบาลแห่งแรกในโลก ที่ได้รับการรับรองมาตรฐาน GHA-COVID-19 โดยทางโรงพยาบาลมีการเตรียมความพร้อมในการผู้นำด้าน Medical & Wellness Tourism ซึ่งภาครัฐมีการสนับสนุน โดยที่เชื่อว่าหลังจากโควิด-19 คลี่คลายลงไปแล้ว และภาครัฐกลับมาเปิดประเทศให้นักท่องเที่ยวเข้ามาอีกครั้ง มองว่าจะมีนักท่องเที่ยวที่สนใจเข้ามาท่องเที่ยวเชิงสุขภาพมากขึ้น ซึ่งทางโรงพยาบาลบำรุงราษฎร์มีความพร้อมในการรองรับในการให้บริการ โดยได้มีการร่วมมือกับพันธมิตรในอุตสากรรมที่เกี่ยวข้องกับการท่องเที่ยวไปบ้างแล้ว

ขณะที่ผลกระทบโควิด-19 ที่ส่งผลกระทบต่อโรงพยาบาลบำรุงราษฎร์ในช่วงที่ผ่านมาค่อนข้างมาก จากการที่คนไข้ชาวต่างชาติได้หายไป เนื่องจากไม่สามารถเดินทางเข้ามารักษาในประเทศไทยได้ จากการปิดประเทศ และต้องปิดให้บริการในบางศูนย์ชั่วคราว เพื่อป้องกันการแพร่ระบาดโควิด-19 ทำให้ในช่วงปีที่ผ่านมาโรงพยาบาลรายได้หายไปค่อนข้างมาก แต่เมื่อสถานการณ์โควิด-19 ในประเทศเริ่มดีขึ้น ก็มีกลุ่มลูกค้าชาวต่างชาติที่ทำงานในไทยเริ่มกลับเข้ามาใช้บริการ รวมถึงลูกค้าชาวไทยบางกลุ่มที่กลับมองใช้บริการ ทำให้แรงกดดันของรายได้ลดลง

ทั้งนี้ ในภาวะที่โควิด-19 ในประเทศยังไม่คลี่คลายลงชัดเจน ทางโรงพยาบาลบำรุงราษฎร์จะเน้นไปที่การเตรียมความพร้อมของการให้บริการที่มีคุณภาพ เพื่อสร้างความพร้อมให้กับงานบริการหลังจากที่ทิศทางโควิด-19 ในประเทศเริ่มดีขึ้นอีกครั้ง ซึ่งโรงพยาบาลบำรุงราษฎร์ยังคงให้ความสำคัญกับคุณภาพงานบริการทางการแพทย์ที่ดีกับลูกค้าทุกคน ทำให้ลูกค้าที่เข้ามารักษาในโรงพยาบาลบำรุงราษฎร์กลับเข้ามาใช้บริการอย่างต่อเนื่อง

ด้าน บล.กรุงศรี ระบุในบทวิเคราะห์ว่า BH พึ่งพารายได้จากคนไข้ขาวต่างชาติอย่างมาก (67% ของรายได้ ทั้งหมดก่อน COVID) คาดกำไรของ BH จะฟื้นตัวเมื่อมีการเปิดประเทศน่าจะภายในไตรมาส 4/2564 ในระยะสั้นยังไม่เห็นปัจจัยบวกที่จะส่งผลให้ราคาหุ้นปรับขึ้น แม้ว่าโรงพยาบาลจะมีรายได้เกี่ยวกับ COVID มากขึ้น แต่ก็ไม่สามารถชดเชยรายได้จากคนไข้ต่างชาติที่ลดลงได้ (ปกติเป็นคนไข้ที่รักษาโรคค่าใช้จ่ายสูง) คงคำแนะนำ ถือ ราคาเป้าหมาย 148.00 บาท

อันดับ 2 บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM รายงานผลการดำเนินงานไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2564 มีกำไรสุทธิ 247.05 ล้านบาท ลดลง 62.83% จากช่วงเดียวกันของปีก่อนอยู่ที่ 664.61 ล้านบาท

โดยผลการดำเนินงานมีกำไรลดลง เนื่องจากรายได้ดอกเบี้ย 2,136 ล้านบาท ลดลงร้อยละ 16 เมื่อเทียบจากไตรมาสก่อน และร้อยละ 30.6 จากช่วงเดียวกันของปีก่อน รวมทั้งบริษัทฯ บันทึกผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นทั้งหมด จำนวน 1,253 ล้านบาท

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า BAM แนะนำ “ซื้อ” ราคาเป้าหมาย 22.40 บาท ผลประกอบการไตรมาส 2/2564 มีแนวโน้มของการฟื้นตัว ไตรมาสก่อนหน้า และ เทียบช่วงเดียวกันของปีก่อน จาก (1) ยอดเก็บเงินสดของ NPL และ NPA ที่สูงกว่าไตรมาส 1/2564 และการเลื่อนชำระมาจากไตรมาสที่ผ่านมา รวมไปถึงรายได้ผ่อนชำระสินทรัพย์ NPA ส่วนที่เหลือจากปี 63 ที่จะเข้ามาในไตรมาส 2/2564 ราว 450 ล้านบาท

และ (2) การเร่งรับชำระจากลูกหนี้ NPL จากการอนุมัติตั้งราคาพิเศษ Onetime ให้กับลูกหนี้ อย่างไรก็ดีการเข้าซื้อหนี้เสียใหม่ๆ มีแนวโน้มที่ลดลงจาก (1) ธนาคารพาณิชย์ค่อนข้างที่จะชะลอการขายหนี้เสียออกมา ทำให้ Supply ในตลาดลดลง และ (2)ความผันผวนของเศรษฐกิจทำให้บริษัทต้องพิจารณาการเข้าซื้อหนี้เสียถี่ถ้วนมากขึ้น ซึ่งเป็นปัจจัยกดดันต่อผลประกอบการในส่วนของรายได้NPL ของบริษัทในระยะสั้น

โดยประมาณการกำไรสุทธิปี 2564 ไว้ที่ 2,591 ล้านบาท เพิ่มขึ้น 40.8% เทียบช่วงเดียวกันของปีก่อน จาก (1)ยอดเก็บเงินสดที่เพิ่มขึ้น 31.4% เทียบช่วงเดียวกันของปีก่อน จากการดำเนินงานเชิงรุก โดยเน้นไปในทิศทางของ NPA ที่จะเป็นปัจจัยหนุนผลประกอบการในปี 64 ซึ่งบริษัทเริ่มรุกเข้าในตลาดออนไลน์มากขึ้นเพื่อความคล่องตัวและปรับตัวด้วยสถานการณ์ในปัจจุบัน และ (2) การฟื้นตัวจากฐานที่ต่ำในปี 63

ทั้งนี้ปรับราคาเป้าหมายของ BAM มาที่ 22.40 บาทต่อหุ้น อ้างอิง PBV ที่ 1.4 เท่า (Average PBV 3 Years)คาดหมายการฟื้นตัวของกำไรสุทธิในปี 64 จะเป็นไปอย่างต่อเนื่องเทียบไตรมาสก่อนหน้าช่วงที่ผ่านมาราคาปรับตัวลดลงกว่า 16.6% จากไตรมาสก่อนถึงปัจจุบัน ส่งผลให้ปัจจุบันมี Upside อยู่ที่ 23.8% โดยมองว่าราคาได้ตอบรับผลประกอบการที่ลดลงไปแล้ว จึงแนะนำ “ซื้อ” ทยอยสะสมรับการฟื้นตัวในช่วงครึ่งปีหลัง 2564

อันดับ 3 บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL รายงานผลการดำเนินงานงวดไตรมาส 1/64 มีกำไรสุทธิ 2,599.05 ล้านบาท ลดลง 54% จากช่วงเดียวกันของปีก่อนอยู่ที 5,645.11 ล้านบาท โดยกำไรลดลงเนื่องจากในไตรมาส 1 ปี 2564 บริษัทมีรายได้รวม 133,431 ล้านบาท ลดลงจากไตรมาสเดียวกันของปีก่อน คิดเป็นร้อยละ 8.5

โดยสาเหตุหลักจากการปรับตัวลดลงของรายได้จากการขายและบริการของธุรกิจร้านสะดวกซื้อ สืบเนื่องจากการแพร่ระบาดของ COVID-19 ระลอกใหม่ ส่งผลกระทบทางลบต่อภาวะเศรษฐกิจไทยอีกครั้งโดยเฉพาะใน เดือนมกราคม ทำให้การบริโภคภายในประเทศ และกำลังซื้อของผู้บริโภค รวมถึงการท่องเที่ยวชะลอการฟื้นตัว

บล.คิงส์ฟอร์ด ระบุในบทวิเคราะห์ฯว่า CPALL รายงานผลประกอบการสำหรับงวดไตรมาส 1/64 มีกำไรสุทธิอยู่ที่ 2,599 ล้านบาท (-53.96% เทียบช่วงเดียวกันของปีก่อน,-27.25% เทียบไตรมาสก่อนหน้า) ต่ำกว่าที่ตลาดคาดราว -34%

โดยรายได้จากการขายและบริการอยู่ที่ 128,549 ล้านบาท (-8.81% เทียบช่วงเดียวกันของปีก่อน,-2.48% เทียบไตรมาสก่อนหน้า) โดยถูกกดดันจาก ยอดขาย 7-11 (ก่อนการตัดรายการ) ที่อยู่ที่ 70,450 ล้านบาท (-14.97% เทียบช่วงเดียวกันของปีก่อน, -3.74% เทียบไตรมาสก่อนหน้า) หดตัว เทียบช่วงเดียวกันของปีก่อน มากกว่าในไตรมาสที่ 4/63 และ 3/63 ที่หดตัวราว -14% เทียบช่วงเดียวกันของปีก่อน และ -11% เทียบช่วงเดียวกันของปีก่อน ตามลำดับ(อนึ่ง ไตรมาส 2/63 ที่มีการล็อกดาวน์และการห้ามขายแอลกอฮอล์ยอดขายหดตัวราว -17%เทียบช่วงเดียวกันของปีก่อน)

ด้านยอดขาย Cash&Carry (Makro) งวดไตรมาส 1/64 ทรงตัวอยู่ที่ 55,878 ล้านบาท (-0.48% เทียบช่วงเดียวกันของปีก่อน, -1.62% เทียบไตรมาสก่อนหน้า) โดยในส่วนของยอดขาย CPALL ได้รับผลกระทบจากโควิด-19 ที่มีการระบาดรอบใหม่ปลายเดือนธ.ค.2563

ในส่วนของ Gross Profit Margin ช่วงไตรมาส 1/64 ปรับตัวลดลงเหลือ 21.22% (ลดลงจากไตรมาส 4/63 ที่ 21.86% และไตรมาส 1/63 ที่ 22.12%) หลัก ๆ มาจากสัดส่วนยอดขาย Marko ที่เพิ่มขึ้น และ Product Mix ขณะที่รายได้จาก Equity Income (ถือส่วนแบ่งใน Tesco Lotus) ออกมาต่ำกว่าคาดที่ 36 ล้านบาท ส่วนหนึ่งจากค่าใช้จ่ายเรื่องการ Rebrand และจากฝั่ง Operation ของ Lotus ที่โดนโควิด-19 กดดัน ทำให้ปัจจัยบวกในเรื่อง Lotus ไม่สามารถชดเชยภาระหนี้ที่ผลักดัน Finance Cost เพิ่มขึ้นเป็น 2,901 ล้านบาท (จาก 1,881 ล้านบาท ในไตรมาส 1/63)

ทั้งนี้ การฟื้นตัวเป็นไปช้ากว่าคาดการฟื้นตัวในไตรมาส 2/64 อาจยังไม่เห็นชัดเจน เนื่องจากมีภาระค่าใช้จ่าย Finance Cost ที่เพิ่มขึ้น เทียบช่วงเดียวกันของปีก่อน และโควิด-19 ระลอก 3 ขณะที่ช่วงเวลาที่เหลือของทั้งปียังจะถูกกดดันจากปัจจัยทั้ง 2 ปัจจัยดังกล่าว คือ โควิด-19 และ ภาระหนี้ที่เกิดจากดีล Tesco Lotus

อย่างไรก็ตาม ยังคงมุมมองที่เป็นบวกต่อ CPALL ในระยะยาว จากการได้รับสิทธิแฟรนไชส์เปิดร้าน 7-11 ในกัมพูชาและลาว เช่นเดียวกับการลงทุนใน Tesco ปัจจุบัน ประเมินราคาเป้าหมายปี 64 อยู่ที่ 76.00 บาท และประมาณการกำไรสุทธิปี 64 และ 65 ที่ 18,308 ล้านบาท (+13.70% เทียบช่วงเดียวกันของปีก่อน) และ 21,553 ล้านบาท (+17.73% เทียบช่วงเดียวกันของปีก่อน) ตามลำดับ

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน